スマートフォンのアプリを通じてお金を借りられれば、その場でいつでも支払いやチャージができます。

お金を借りるアプリはすべてWebで完結するため、申し込みから融資開始までの流れもスピーディー。

もちろんカードレスで利用できるので、うっかり財布の中身を見られてカードローンの利用がバレるなんてこともありません。

お金を借りるアプリには大きく分けて3つの種類があるので、目的や好みに合わせて借入先を決めましょう。

- お金の貸し付けに特化した消費者金融のアプリ

- 借り入れの管理などがしやすい銀行のアプリ

- キャッシュレス決済機能をメインとしたアプリ

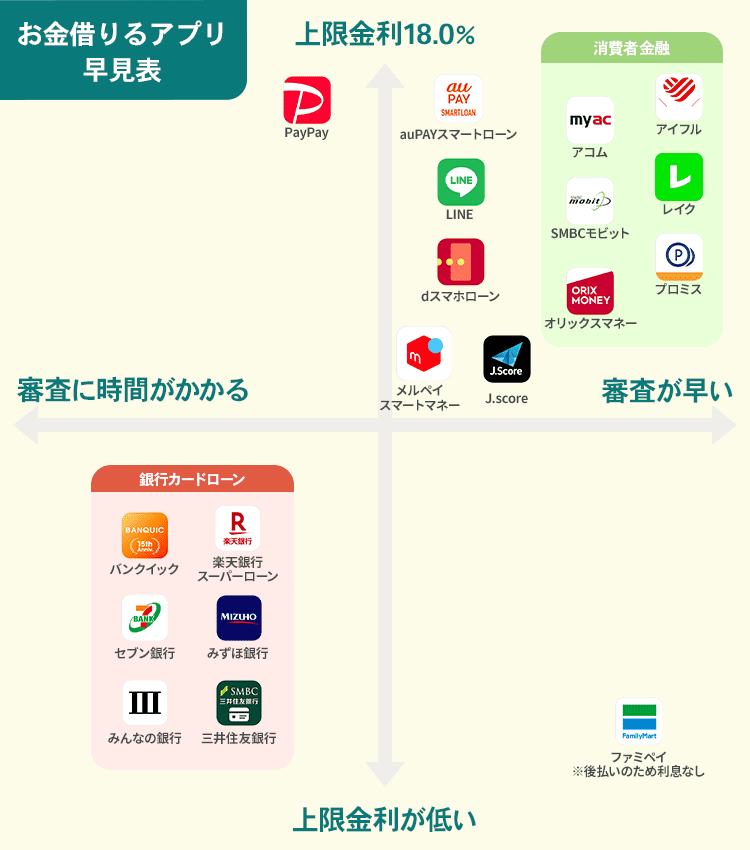

各種類の代表的なアプリを審査時間と金利ごとに分けたので、早見表を参考に利用するアプリを選んでみてください。

この記事ではお金を借りられるスマホアプリの紹介のほかに、アプリで借り入れする方法、Webで完結する実際の流れなどを解説していきます。

- アプリを使えばカードレスで借りられるプロミス

- アプリアイコンの着せ替えが可能なアイフル

目次

- 1 お金借りるアプリ13選!消費者金融のアプリは借り入れが可能

- 1.1 自動入力機能でミスなく時短できる!プロミス アプリ

- 1.2 Web完結型が1番おすすめ!SMBCモビットカードローン

- 1.3 初めて申し込む人も使いやすいアコムアプリ

- 1.4 アプリを通してすぐに振込してもらえるレイク

- 1.5 Web完結型で申し込みしやすいアイフルのアプリ

- 1.6 カードがなくスマホで完結するオリックスマネー

- 1.7 使い勝手がいい楽天銀行アプリ

- 1.8 24時間申し込みできる三菱UFJ銀行カードローン「バンクイック」アプリ

- 1.9 借入残高や次回返済期日がすぐに確認できる三井住友銀行のカードローンアプリ

- 1.10 口座の収支管理がしやすいみずほ銀行アプリ「みずほダイレクト」

- 1.11 PayPayアプリならPayPay銀行を経由してお金が借りられる

- 1.12 ワンタッチ操作で借入・返済ができるみんなの銀行アプリ

- 1.13 カード到着を待たずに利用できるセブン銀行アプリ「Myセブン銀行」

- 2 お金を借りられるキャッシュレス決済アプリ6選

- 3 アプリでお金を借りるまでの具体的な手順

- 4 ネットやアプリでお金借りるときの注意点

- 5 アプリで借りてすぐお金を手にしたい時はセブン銀行ATMがおすすめ

- 6 借りない方法でお金を調達するスマホアプリ

お金借りるアプリ13選!消費者金融のアプリは借り入れが可能

スマホだけでお金を借りられる、消費者金融と銀行カードローンのアプリ13選は以下のとおりです。

消費者金融ならアプリでも最短即日の借り入れが可能なので、スマホがあればどこにいてもすぐにお金を借りられます。

申し込みから借り入れまでに数日かかっても良ければ、消費者金融よりも上限金利の低い銀行カードローンのアプリを利用することもおすすめです。

その他にも、後払いが可能なアプリも紹介していきます。

| アプリ名とアイコン | 公式サイト | 最短融資時間 | 限度額 | 金利 |

|---|---|---|---|---|

| 公式サイトは こちら |

最短3分※7 | ~500万円 | 4.5~17.8% | |

| 公式サイトは こちら |

最短即日※2 | ~800万円 | 3.0~18.0% | |

| 最短20分※5 | 1~800万円 | 3.0~18.0% | ||

| Webで最短25分融資も可能※1 | 1~500万円 | 年4.5~18.0%※6 | ||

|

「アイフル」

|

最短18分※4 | ~800万円 | 3.0~18.0% | |

| 最短60分 | 50~800万円 | 1.5~17.8% | ||

| 公式サイトは こちら |

最短翌日 | 10万~800万円 | 年1.9%~14.5% | |

| 公式サイトは こちら |

最短3営業日 | ~500万円 | 年1.8%~年14.6% | |

| 公式サイトは こちら |

最短当日※3 | 10~800万円 | 年1.5~14.5% | |

| 最短翌営業日 | 10万~800万円 | 2.0~14.0% | ||

| 最短翌営業日 | ~1,000万円 | 1.59~18.0% | ||

| 最短2分 ※一次審査のみ・別途最終審査あり |

10~1,000万円 | 1.5~14.5% | ||

| 最短2営業日 | 10~300万円 | 12.0~15.0% |

※1 21時(日曜日は18時)までのご契約手続完了(審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関および、メンテナンス時間等を除きます。

※1 審査の結果によりWebにてご契約の手続きができない場合があります。

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もあります。

※4 申し込みの時間帯によっては翌日以降になる場合もあります。

※5 お申込時間や審査によりご希望に添えない場合がございます。

※6 貸付利率はご契約額およびご利用残高によって異なります。

※7 お申込み時間や審査によりご希望に添えない場合がございます。

スマホが普及する前はお金借りる時に、店頭へ行き審査の申し込みなどをしていましたが、最近はスマホ1つで借り入れできるようになりました。

スマホで借り入れする際に便利なのがアプリを使う方法です。

申込時に必要な書類のアップロードなどもアプリ内でできるので、申し込みから借り入れまですべてアプリで完結します。

いつでもどこでも申し込みができるので、他の申込方法と比べると圧倒的に利便性が高いです。

なるべく借り入れの面倒な手間を省きたいなら、借り入れの一連の流れをアプリで対応できるキャッシングがおすすめです。

今日中にお金を借りたい、即日融資したい方は消費者金融のアプリがおすすめです。

アプリで申し込んでも今日中にお金を融資してもらえるのは基本的に消費者金融だけなので、急いでいる方は消費者金融のアプリを利用しましょう。

消費者金融の中でオリジナルアプリを持っているのは大手消費者金融です。

そんな大手消費者金融のアプリ機能を比較しました。

| 消費者金融名 | 即日融資 | 郵送物なし | カードレス | アプリ借入 | アプリ返済 |

|---|---|---|---|---|---|

| プロミス | ◯ | ◯ | ◯ | ◯ | ◯ |

| レイク | ◯ | ◯ | ◯ | △ | ◯ |

| SMBCモビット | ◯※ | ◯ | ◯ | ◯ | ◯ |

| アコム | ◯ | ◯ | ◯ | ◯ | ◯ |

| アイフル | ◯ | ◯ | ◯ | ◯ | ◯ |

| オリックスマネー | ◯ | ◯ | ◯ | ◯ | ◯ |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

大手消費者金融では、基本的にほとんどのアプリで大抵の機能を利用できます。

郵送物やカードもなしで利用でき、契約後すぐに利用開始できるので借り入れまでがスピーディーです。

各消費者金融で審査の進め方やアプリの使い勝手、無利息期間が異なるので、ここではさらに詳しく解説していきます。

自動入力機能でミスなく時短できる!プロミス アプリ

| 公式サイト | https://cyber.promise.co.jp/ |

|---|---|

| 金利 | 4.5~17.8% |

| 融資限度額 | 1~500万円 |

| 無利息期間 | 借入から30日間 |

| 審査時間 | 最短3分※ |

| 郵送物なし | ◯ |

| アプリでの借入 | ◯ |

| アプリでの返済 | ◯ |

※ お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、アプリの使い勝手がとてもよく、自動入力機能で申し込みしやすいのがメリット。

アプリ内に余計な情報が少なく、知りたいことだけを確認できて便利です。

アプリのアイコンもおしゃれで、ポイントアプリやキャッシュレス決済アプリなどに見えます。

パっと見ただけではプロミスのアプリだとバレにくいので利用しやすいでしょう。

プロミスのアプリは申し込み時、免許証などの書類を読み取って入力できる自動入力機能がついています。

申し込む際に時短でき、ミスも減らせるので借り入れを急いでいる方にもおすすめです。

プロミスアプリで借りる方法

- アプリ内の「お申込み」ボタンをタップ

- 申し込みに必要な情報をすべて入力する。

※自動入力機能に対応している書類を持っている方は、自動入力で短縮可能です。 - 本人確認書類などの必要書類をアプリ内カメラで撮影して提出

- 審査結果がメールまたは電話で届く

- 契約完了後、借り入れ開始

Web完結型が1番おすすめ!SMBCモビットカードローン

| 公式サイト | https://www.mobit.ne.jp/index.html |

|---|---|

| 金利 | 3.0~18.0% |

| 融資限度額 | 1~800万円 |

| 審査時間 | 最短30分※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 郵送物なし | ◯ |

| アプリでの借入 | ◯ |

| アプリでの返済 | ◯ |

SMBCモビットは、Web完結型で申し込むと電話連絡なしにできる消費者金融です。

WEB完結なら電話連絡なしにできる条件を明確に発表しているのはSMBCモビットのみ。

職場や家族など、電話連絡によって借り入れがバレるのを防ぎたい方はSMBCモビットがおすすめです。

SMBCモビットは、アプリ内から申し込みできません。

先にWebで申し込みをして、そのあとでアプリをインストールします。

SMBCモビットのアプリアイコンは、ロゴがはっきり書かれています。

配偶者などにスマホ内を見られる可能性がある方は、フォルダの奥に隠しておくか、利用するたびにアンインストールしておくといいですね。

SMBCモビットで借りる方法

- SMBCモビットの申し込みページにアクセス

- 「「WEB完結」申込画面へ」を選択

- 必要事項を入力し、申し込みを完了させる

- メールまたは電話で審査結果が届くので確認する

- 契約後、借り入れ開始

初めて申し込む人も使いやすいアコムアプリ

| 金利 | 3.0~18.0% |

|---|---|

| 融資限度額 | 1~800万円 |

| 無利息期間 | 契約から30日間 |

| 審査時間 | 最短20分 |

| 郵送物なし | ◯ |

| アプリでの借入 | ◯ |

| アプリでの返済 | ◯ |

アコムのアプリは、初めて使う人でも申込がしやすくカードの郵送なしで契約を開始してから、カードレス契約が可能となりました。

分かりやすい申し込み手続きで消費者金融を利用する人に向いており、2021年度の新規貸付率は42.1%※と高い水準を保っています。

初めて利用する人にも積極的に融資してくれるので、初めてで不安な方におすすめの消費者金融です。

アコムのアプリ「myac」も、アイフルなどと同様に分かりやすいロゴやデザインがありません。

スマホ上にあっても違和感なく怪しまれにくいのがメリットです。

アコムが発行しているクレジットカード「ACマスターカード」の情報も同じアプリ内で管理できます。

初めてアコムを利用する人だけでなく、何度かアコムを利用した方、ACマスターカードを持っている方にもおすすめです。

アコムも、申し込みはアプリ内からできません。

Webから申し込まなければならないので、まずは申し込みだけ済ませておきましょう。

※新規貸付率データ参照元:アコムマンスリーレポート2023年3月度上期

アコムアプリで借りる方法

- アコムの申し込みページにアクセス

- 必要事項をすべて入力し、申し込みを完了させる

- メールまたは電話で審査結果が届くので確認し、契約する

- 契約後、アプリまたはWebなどから借り入れ開始

- 契約時に決めた受け取り方法でローンカードを受け取る

※ローンカードの受け取りは、無人契約機、店舗、郵送のいずれかから選べます

アプリを通してすぐに振込してもらえるレイク

| 金利 | 年4.5~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

|---|---|

| 融資限度額 | 1~500万円 |

| 無利息期間 | 最大180日間※2 |

| 審査時間 | 申込み後、最短15秒※1 |

| 郵送物なし | ◯ |

| アプリでの借入 | ◯ |

| アプリでの返済 | ◯ |

レイクは、Webサイトから申し込んで契約が完了したあと、アプリを通して借り入れできます。

これまでレイクでは、アプリを使ってコンビニATMから借り入れできる「スマホATM」の取り扱いが停止していました。

しかし最近スマホATMが復活したため、スマホアプリのみでコンビニATMからお金を引き出せます。

返済時も、スマホアプリを通してコンビニATMからいつでも返済できます。

レイクはシンプルで分かりやすいアプリなので、借り入れや返済の管理を手軽にしたい人におすすめです。

レイクのアプリで借りる方法

- Webサイトからレイク審査に申し込む

- 審査に通過したら、レイクのアプリをインストール

- ログインして、「スマホATM」ボタンをタップ

- セブン銀行ATMで「スマートフォンでの取引」をタップ

- ATMに表示されたQRコードを、レイクアプリ内で読み取り

- アプリに表示された企業コードをATMに入力し、借り入れする

※1 審査結果によってWebでの契約手続きが行えない場合もございます。

※2 初回利用で契約日の翌日から無利息期間になります

※2 無利息期間終了後は通常の金利が適用になります

※2 30日間無利・60日無利息・180日間無利息の併用不可

※2 ご契約額が200万円超の方は30日間無利息のみ利用できます

※2 ご契約額が1万円~200万円の方のみが対象です

※2 無人店舗や電話からの申し込みの場合、30日間無利息の借入全額か180日間無利息の借入額5万円までのどちらかになります。

※貸付利率はご契約額およびご利用残高に応じて異なります。

申込資格:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

遅延損害金(年率):20.0%

返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。

必要書類:運転免許証等 ※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

貸金業者の登録番号:関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

Web完結型で申し込みしやすいアイフルのアプリ

| 金利 | 3.0~18.0% |

|---|---|

| 融資限度額 | 1~800万円 |

| 無利息期間 | 初めての方の契約で最大30日間 |

| 審査時間 | 最短18分※ |

| 郵送物なし | ◯ |

| アプリでの借入 | ◯ |

| アプリでの返済 | ◯ |

※申し込みの時間帯によっては翌日以降になる場合もあります。

Web簡潔型で申込ができるアイフルは、90万人以上が利用する大手消費者金融でアプリでの貸付を積極的に行っています。

アイフルアプリは、アプリアイコンに「アイフル」と分かる記載やロゴがなく、シンプルなデザイン。

スマホ上でアプリを見られても、アイフルを利用しているとバレにくいのがメリットです。

アイフルの審査は最短18分で完了するため、大手消費者金融の中でも最も早く対応してもらえます。

混雑時は審査完了まで数時間かかりますが、なるべく早くお金を借りたい方はアイフルに申し込むといいでしょう。

急いでいる方は、アプリのインストールなどに時間がかかるのでWebからの申し込みがおすすめです。

アイフルアプリで借りる方法

- アプリ内の「お申込み」ボタンをタップ

- 案内に従って必要事項を入力する

※免許証を持っている人は、免許証の読み取り機能を使うと本人情報の入力を短縮できます。 - 情報入力が終わったら、お申込み完了ボタンをタップ

- 審査終了後、審査結果の通知がメールまたは電話で届く

※審査結果はアプリ内で通知されません。申し込み時に選択した方法で結果が知らされるので、メールなどを確認しておきましょう。 - メールに記載されているURLから契約を行う

- 契約が完了したらアプリにログインし直して、借り入れ開始

カードがなくスマホで完結するオリックスマネー

| 金利 | 1.5~17.8% |

|---|---|

| 融資限度額 | 50~800万円 |

| 審査時間 | 最短60分 |

| 郵送物なし | ○ |

| アプリでの借入 | ○ |

| アプリでの返済 | ○ |

オリックスマネーはローンカードが存在せず、利用はスマホ完結が前提のためアプリの借り入れもスムーズです。

セブン銀行のスマホATMに対応しているので、急ぎで現金が必要な時でも近くのセブン-イレブンですぐに引き出せます。

オリックスマネーで借りる方法

- スマホ、パソコンからオリックスマネーの公式サイトにアクセス

- 申込フォームに入力・送信

- メールで審査結果の連絡

- 審査通過の場合、本人確認書類などを提出

- 契約手続き

- 公式アプリダウンロード、利用開始

オリックスマネーの審査では在籍確認が避けられないので、もし会社に電話をかけてほしくない人は原則電話連絡のないプロミスやアイフルを利用しましょう。

銀行カードローンは消費者金融と比べて上限金利が低めで返済時の負担も軽減されるため人気が高いです。

しかし、消費者金融のローンアプリのように申し込みから返済までを、アプリのみで完結できる銀行カードローンはありません。

| 消費者金融名 | 即日融資 | 郵送物なし | カードレス | アプリ借入 | アプリ返済 |

|---|---|---|---|---|---|

| 楽天銀行 | × | × | × | × | × |

| PayPay銀行 | × | ◯ | ◯ | ◯ | ◯ |

| 三菱UFJ銀行 | × | ◯ | × | × | × |

| 三井住友銀行 | × | △※ | ◯※1 | ◯ | × |

| みずほ銀行 | × | ◯ | × | ◯ | ◯ |

| みんなの銀行 | × | ◯ | ◯ | ◯ | ◯ |

| セブン銀行 | × | × | × | ◯ | ◯ |

※ローン専用カードをローン契約機で受け取る場合、もしくはカードレスを選択される場合、郵送物はありません。

※1カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り可能です。

一部のメガバンクとネット銀行のカードローンはアプリからの申し込みに対応していますが、消費者金融のアプリと比較すると銀行のアプリは対応している機能が少ないです。

銀行カードローンのアプリは借り入れ状況の把握や返済日などを管理する機能が充実しています。

消費者金融とほとんど同じ機能が利用できるのはPayPay銀行のアプリのみ。

初回の借り入れ金利や融資までのスピードを考えると、消費者金融の方が即日融資に対応しているなど便利な点が多いでしょう。

ここからは銀行カードローンのアプリについて詳しく解説していきます。

使い勝手がいい楽天銀行アプリ

| 公式サイト | https://www.rakuten-bank.co.jp/loan/cardloan/ |

|---|---|

| 金利 | 年1.9%~14.5% |

| 融資限度額 | 10~800万円 |

| 無利息期間 | なし |

| 審査時間 | 最短当日 |

| 郵送物なし | × |

| アプリでの借入 | × |

| アプリでの返済 | × |

楽天銀行の口座を持っている方は、楽天銀行のアプリからそのままローンの申し込みが可能です。

楽天銀行の登録が終わっている方は個人情報なども入力済なので、生年月日の入力と本人確認書類の提出でOK。

アプリで申し込めるカードローンの中でも特に簡単に申し込めます。

書類提出もアプリ内で行えるので、文字通り申し込みはスマホ1つで完結。

書類を郵送したり、電話をかけたりする必要もありません。

申込みに関しては、消費者金融カードローンとほぼ同じ利便性の高さです。

楽天銀行の口座を持っている方や日常的に使っている方は、独自の審査基準を持っている楽天銀行スーパーローンがおすすめ。

楽天での買い物や楽天カードでの支払い、楽天関連サービスなどを利用すると会員ランクが決まります。

会員ランクに応じて楽天スーパーローンの審査が優遇。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

楽天銀行だけでなく、楽天関連のサービスを積極的に使っている方におすすめです。

24時間申し込みできる三菱UFJ銀行カードローン「バンクイック」アプリ

| 公式サイト | https://www.bk.mufg.jp/kariru/banquic/index.html |

|---|---|

| 金利 | 年1.8%~年14.6% |

| 融資限度額 | 10~500万円 |

| 無利息期間 | なし |

| 審査時間 | 最短当日 |

| 郵送物なし | ◯ |

| アプリでの借入 | × |

| アプリでの返済 | × |

三菱UFJ銀行は、使用用途が自由※なフリーローン「バンクイック」があります。

バンクイックは三菱UFJ銀行のアプリからそのまま申込可能です。

三菱UFJ銀行の口座を持っていなくても申し込みできるので、申し込み前に口座開設の手続きも必要ありません。

※事業性資金を除きます。

バンクイックは銀行カードローンの中でも審査が早く、最短で当日中に審査結果が分かります。

実際の借入までは2~3日ほどかかった口コミがいくつかあったので、余裕を持って3日ほどを想定しておくといいでしょう。

実際の、バンクイックに関する口コミをピックアップしました。

男性/30代/年収200万円未満

申し込んだ当日に仮審査のメールが入り、翌日に職場に在籍確認がありました。その後契約成立のメールが来たので、申し込んだ翌日には借り入れできる状態でした。

男性/50代/年収600万円未満

三菱UFJ銀行の口座を持っていて、Webで申し込んでから4日ほどで審査が完了しました。

男性/50代/400万円未満

すでにアコムで借り入れありましたが、追加で融資してもらえました。

申込みから2時間位で仮審査に通過し、本審査は1日~2日ほどかかったと思います。それでも早いと感じました。

休日を挟むと時間もかかってしまいますが、比較的早めに対応してもらえます。

仮審査ですが、申し込んでから2時間前後でレスポンスがもらえるのはありがたいポイントです。

なるべく早く銀行カードローンを利用したい方は、バンクイックでの借入がおすすめ。

借り入れできるか不安な方は、アプリ内で診断できる借り入れ診断にチャレンジしてみましょう。

借入残高や次回返済期日がすぐに確認できる三井住友銀行のカードローンアプリ

| 金利 | 年1.5~14.5% |

|---|---|

| 融資限度額 | 10~800万円 |

| 無利息期間 | なし |

| 審査時間 | 最短当日※1 |

| 郵送物なし | △※2 |

| アプリでの借入 | ◯ |

| アプリでの返済 | × |

三井住友銀行も、専用アプリでカードローンに申し込みできます。

三井住友銀行のカードローンも、バンクイックと同じく銀行口座を持っていなくても申込可能です。

申込時の年齢が満20歳~満69歳で収入が安定していれば、誰でも申し込める上、口座開設する時間を短縮できるので急いでいる方にもおすすめ。

三井住友銀行のローンカードは、郵送または店舗に取りに行く必要があります。

郵送で受け取る場合、家に郵送物が届くので家族にバレてしまう可能性も。

家族や配偶者に気付かれず借り入れしたい方は、カードの受け取り方法をローン契約機に設定しましょう。

三井住友銀行のカードローンアプリは、借入金額や返済日などの管理に使うのが主な目的です。

返済金額が2,000円から※3で、アプリ内で返済プランを診断できるので便利に使えます。

サポート体制がしっかしているのではじめての方でも安心して使えるのが、三井住友銀行のカードローンです。

※1 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

※2 ローン専用カードをローン契約機で受け取る場合、もしくはカードレスを選択される場合、郵送物はありません。

※3 毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

口座の収支管理がしやすいみずほ銀行アプリ「みずほダイレクト」

| 金利 | 2.0~14.0% |

|---|---|

| 融資限度額 | 10万~800万円 |

| 審査時間 | 最短翌営業日 |

| 郵送物なし | ○(みずほ銀行口座開設済・キャッシュカード所持の場合のみ) |

| アプリでの借入 | ○ |

| アプリでの返済 | ○ |

みずほ銀行カードローンは、銀行のアプリ「みずほダイレクト」で預金残高とローンの借入残高を一度に確認可能です。

口座の収支状況も見やすくグラフ化されているので、借り過ぎや残高不足を未然に防げます。

みずほダイレクトでは原則24時間借入・任意返済もできるので、利便性の高さも魅力的。

カードローンは口座開設が必要ですが、キャッシュカードにカードローン機能を追加して契約後すぐに利用を開始できます。

ローンカードの到着を待つ必要はなく、なくすぐに借入できるので、口座をすでに持っている人はスピーディーな借入が期待できます。

金利は最高でも14.0%と、銀行カードローンの中でも低い水準。

みずほ銀行口座を持っていて、便利さとスピード、低金利のどの項目も重視したい人におすすめです。

PayPayアプリならPayPay銀行を経由してお金が借りられる

| 金利 | 1.59~18.0% |

|---|---|

| 融資限度額 | 1~50万円 |

| 無利息期間 | なし |

| 審査時間 | 最短即日 |

| 郵送物なし | × |

| アプリでの借入 | ◯ |

| アプリでの返済 | ◯ |

PayPayはアプリ内でPayPay銀行を経由する事でカードローンに申し込めます。

申し込み方法はキャッシュレス決済サービスPayPayアプリの「お金を借りる」アイコンをタップして、PayPay銀行の提供するカードローンのページに遷移して、申し込み手続きを進めるだけ。

PayPay銀行の口座を持っている方は店番号、口座番号、ログインパスワードを入力して申込者の必要情報を入力していきましょう。

融資の審査結果は登録したメールアドレスに届き、仮審査の結果は最短60分で連絡が届きます。

その後本審査に通過して手続き完了となれば、アプリでお金を借りられるのでPayPayを普段から利用する人には特に便利です。

また初回の自動借入を希望すると、手続き完了と同時に指定の金額が普通預金口座へ入金されます。

参考:【口座がある方】契約の流れ – カードローン – PayPay銀行

ワンタッチ操作で借入・返済ができるみんなの銀行アプリ

| 金利 | 1.5~14.5% |

|---|---|

| 融資限度額 | 10~1,000万円 |

| 審査時間 | 最短2分(一次審査のみ・別途最終審査あり) |

| 郵送物なし | ○ |

| アプリでの借入 | ○ |

| アプリでの返済 | ○ |

みんなの銀行は、九州を地盤とするふくおかフィナンシャルグループに属する新しい形の金融機関で、ローンの場合はドラッグ&ドロップの直感的な操作だけで簡単にアプリで借入・返済ができます。

口座はスマホだけで即日開設可能、ローン機能も申込から最短2分で一次審査が完了とメガバンク系にはない早さはなにより魅力的。

また、プレミアムサービス(月額600円)に加入すると、残高不足を最大5万円まで自動立て替えしてくれる「Cover(カバー)」機能も利用可能。

ローンと違い、利息が発生しないので出費は最小限に抑えられます。

デビットカードなどでの支払いのほか、ATMでの出金にも対応しているので、ピンチの時に少額だけ備えたい場合はCoverの利用がおすすめです。

カード到着を待たずに利用できるセブン銀行アプリ「Myセブン銀行」

| 金利 | 12.0~15.0% |

|---|---|

| 融資限度額 | 10~300万円 |

| 審査時間 | 借入まで最短2日 |

| 郵送物なし | × |

| アプリでの借入 | ○ |

| アプリでの返済 | ○ |

セブン銀行は、アプリの「Myセブン銀行」からの申込なら最短10分で口座開設可能です。

ローンカードの郵送は避けられませんが、契約さえ済めばアプリから借入できるようになるので、申込から最短2日でお金が借りられます。

銀行アプリからローン機能が使える点に加え、審査時は原則として会社への電話連絡を無しとしておりバレずに借りたい人は要注目です。

またセブン銀行ATMは、原則24時間365日利用可能で、土日・祝日でもお金を借りる事ができます。

さらにローンサービスで利用する場合ATM手数料がいつでも無料と、夜間や早朝などの不規則な時間帯でも便利です。

金利は限度額ごとに固定されているので、想定よりも高くなることはなく計画的に返済が進められます。

バレずにコスパ良く借りたい人は、セブン銀行のカードローンを検討してみてください。

お金を借りられるキャッシュレス決済アプリ6選

消費者金融や銀行カードローンの専用アプリ以外にも、お金を借りられるアプリがあります。

PayPayやLINE Payなど、キャッシュレス決済できるアプリに、ローン機能が付帯されているパターンも増えてきました。

ここからはローン機能があるキャッシュレス決済アプリを順にご紹介します。

主なキャッシュレス決済アプリのローン機能を一覧表にしてみました。

| アプリ名とアイコン | 最短融資時間 | 限度額 | 金利 |

|---|---|---|---|

| 後払いのため即日 | 利用者による | なし | |

| 最短即日 | ~300万円 | 3.0~18.0% | |

| 最短即日 | ~20万円 | 3.0〜15.0% | |

| 最短30分※1 | 1万円~100万円※1 | 実質年率2.9~18.0%※2 | |

| 最短即日 | ~300万円 | 3.9~17.9% | |

| 最短即日 | ~1,000万円 | 0.8~15.0% |

※1 利用限度額はお客さまごとに当社所定の審査によりに決定します。お客さまの状況によってはご希望に沿えない場合もございますのであらかじめご了承ください。

※2 2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)、審査に応じてお客さまごとに適用金利を決定

キャッシュレス決済アプリのローン機能は、消費者金融や銀行カードローンでの借り入れに抵抗がある方や、普段利用しているアプリでついでに借りたい方におすすめです。

それでは各アプリのローン機能の詳細や特徴を見ていきましょう。

後払い決済で今すぐ買い物できるFamiPay

大手コンビニファミリーマートのスマホ決済サービス「FamiPay」では、バーコード決済やファミペイを通した公共料金の支払を後払いできるサービスがあります。

通常バーコード決済は、銀行やクレジットカードからチャージして使用するか、決済がその場で引き落とされる形がほとんどです。

しかしファミペイの翌月払を利用すると、利用したお金の支払を翌月以降に繰り越せます。

今すぐに支払えなくても買い物ができたり、公共料金の支払いができるので便利です。

お金を借りるのが不安な方は、ファミペイの後払いサービスを利用すると今すぐの出費にも対応できます。

電子マネー決済利用者におすすめ!LINE Pocket Money

LINE Pocket Money(LINEポケットマネー)は、申し込みから融資まですべてアプリ内で完結する便利なシステムです。

普段利用している方が多いLINEでも、個人向け融資サービスが用意されています。

借り入れたお金はLINE Payにチャージされるので、食費や消耗品の購入など、生活費として利用する場合におすすめ。

返済もLINE Pay内で行えるので、ATMなどに振り込みに行く必要がなく、面倒くささがありません。

長期的な借り入れだけでなく、少しだけ生活が苦しいときの少額融資にも向いています。

LINE Payは独自の審査基準を持っている融資サービスです。

「LINEスコア」と呼ばれるAIが算出するスコアを使って、融資の可否や融資金額が決定します。

LINEスコアは生活環境や仕事などの個人に関する情報、そしてLINE関連サービスの利用履歴などから算出。

LINEMUSICやLINEマンガなど、LINE関連サービスのヘビーユーザーの方はLINEスコアが高い傾向です。

LINE Payでは、LINEスコアが201ポイント以上あると審査に通過できると言われています。

LINE Payに申し込む場合は必ずLINEスコアを算出しなければならないので、時間があるタイミングでLINEスコアを登録しておきましょう。

手軽な少額融資向けのメルペイスマートマネー

2021年8月からサービスが始まった、フリマアプリ「メルカリ」上で利用できるメルペイスマートマネーもおすすめです。

メルカリアプリのメルペイページから申し込み可能で、融資までアプリ内で完結します。

大手消費者金融などと違い、メルカリの利用実績を元に独自の審査基準を持っているのが特徴。

メルペイスマートマネーの借り入れは20万円までで、少額融資向けのシステムです。

メルカリを日頃から利用している方は、メルペイスマートマネーの利用がおすすめです。

※2021年12月現在、メルペイスマートマネーは新規受付を停止しています。

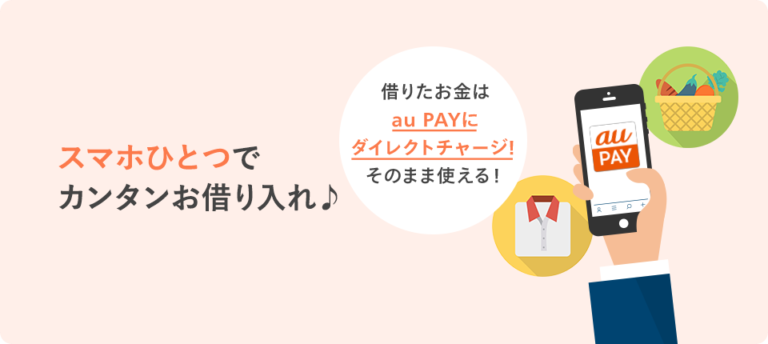

借り入れまですべてアプリで完結する少額融資向けのau PAY スマートローン

au PAY スマートローンの審査は、すべてアプリ上で完結します。

もちろん借り入れから返済もアプリで完結。

申し込みは24時間365日アプリから可能で、本人確認書類の提出などもアプリ内で済みます。

お金の借り入れは銀行口座への振り込みか、au PAYへのチャージを選択する形式です。

au PAYへのチャージを選べば通帳などに振り込みの履歴も残らないので、周囲の人に借り入れが見つかる確率も下がります。

借り入れは1万円からとなっているため、10万円借りたいくらいの少額融資を希望している方は、利用を検討するといいでしょう。

dスマホローンはドコモユーザー向きの融資に特化したアプリ

dスマホローンは、アプリのみで借り入れ・返済が完結する融資サービスです。

ローンカードなしで利用でき、dアカウントがあればドコモの回線を契約していない人でも申し込みできます。

以下3つの条件をクリアしていると、それぞれ0.5~1.5%の金利優遇も受けられます。

- ドコモの回線契約をしている

- dカード、またはdカードGOLDを所持している

- スマート家計簿「スマー簿」を利用している

最大3.0%金利の優遇を受けられるので、適用金利は0.9~17.9%です。

dスマホローンは、借りたお金をd払い残高にチャージする形で受け取れます。

d払い残高へのチャージなら、1,000円単位での借り入れも可能です。

「コンビニで買い物する時にお金が足りない」「友達とのランチ代が足りなかった」など、いざという時に必要な分だけ借りられるのが魅力。

dスマホローンの審査は最短即日で終わり、当日中に契約できれば即日融資も受けられます。

銀行や店舗に行かずすぐ借りられるので、急いでいる人にも適したアプリです。

AIスコアで審査される借り入れアプリ「J.Score」

J.Scoreは、スマホアプリまたはWeb上で完結する次世代型のローンです。

AIが診断したスコアをもとに診断されるので、新たな審査基準から借り入れの可否を判断します。

AIスコアの取得から申し込みまですべてアプリ内で完結し、返済日などの管理もアプリで行えるので非常に便利です。

金利が最大15.0%と銀行カードローン並みに低いので、メリットが多いカードローンです。

アプリでお金を借りるまでの具体的な手順

アプリで借りる手続きはすべてWebで完結できるため、消費者金融の場合は申し込みから融資まで最短即日と急いでいる方には非常に便利です。

ただし、初めて借りる方はアプリをダウンロードして申し込みまで進んでも、その後の流れが把握できず急いでいるのにお金が手元に入るまで思ったよりも時間がかる事もあります。

そうならないように、アプリ(Web完結型)でお金を借りるまでの具体的な手順をご紹介します。

インターネットまたはアプリで申し込む

Web完結を利用する場合、インターネットまたはスマホアプリから申し込み手続きをおこないます。

申し込みをするカードローンの公式サイトにアクセス、あるいはスマートフォンであれば専用アプリをダウンロードして手続きできる状況を整えましょう。

公式サイトや専用アプリで申し込み手続きを開始すると、申込者自身の情報を申し込みフォーマットに入力します。

主に以下のような情報を入力しますが、不明点があって困らないために事前チェックしておくとスムーズです。

- 氏名

- 生年月日

- 家族構成

- 性別/結婚有無

- 扶養家族

- 運転免許証交付の有無(交付の有の場合は免許証番号)

- 住所

- 自宅電話番号

- 携帯電話番号

- メールアドレス

- 住所

- お住まいの種類

- 住居(家賃)負担額

- 入居年月

- 勤務先名

- 雇用形態

- 所属部署

- 勤務先電話番号

- 会社規模

- 従業員数

- 入社年月

- 税込年収

- 健康保険証の種類

そのほかに、他社からの借入れ金額や今回の融資までの流れや希望について入力します。

入力情報の中には必須項目と任意項目もありますが、できるだけすべての情報を入力しましょう。

注意点として、審査通過の可能性を上げるために虚偽の情報を申請はしないでください。

カードローン会社に入力情報が事実と異なると判断されれば、審査が不利となる可能性があるからです。

必要情報の入力が済んだら、インターネットまたはアプリからカードローン会社で定められた必要書類を提出しましょう。

カードローン会社によって必要書類は異なりますが、以下の書類提出が一般的です。

参考:信用申込 (全項目入力) | アイフル公式サイト 消費者金融・キャッシング・カードローン

参考:お客さま情報入力|新規お申込み|プロミス公式サイト

- 運転免許証

- 運転経歴証明書

- 住民基本台帳カード

- マイナンバーカード

- パスポートなど

基本的に運転免許証などの「顔写真つき本人確認書類」の提出が必要です。

しかし、顔写真つき本人確認書類を持っていない場合は、各種健康保険証に加えて「国税または地方税の領収書」「納税証明書」「社会保険料の領収書」のいずれか1点の提出で対応可能な場合もあります。

提出書類に記載された住所と現住所が異なる場合も、現住所が記載された公共料金の領収書などの提出が必要なので注意しましょう。

本人確認書類のほかに、以下の条件に該当する方は収入証明書の提出をしてください。

- 希望利用限度額が50万円を超える場合

- 希望利用限度額とほかの貸金業者からの借入総額が100万円を超える場合

- 就業状況の確認をはじめ、審査過程で提出を求められた場合

収入証明書類として認められる主な書類は以下を参考にしてください。

- 源泉徴収票

- 住民税決定通知書

- 給与明細書(直近2ヶ月分)

- 賞与明細書(直近1年分)

- 確定申告書

- 所得証明書

必要書類が手元にない場合、事前に用意してから申し込みをするのが時間もかからなくてスムーズです。

申し込みをするカードローン会社で具体的にどんな書類が必要なのかは、公式サイトや専用アプリからも確認できるので、前もって調べておきましょう。

参考:お申し込みに必要な書類|カードローン・キャッシングならアコム

審査結果確認後に契約完了

必要書類の提出が完了したら、審査結果の連絡がメールもしくは電話で伝えられます。

審査結果が届くのは、申し込み手続きの際に申請した電話番号やメールアドレスです。

審査結果を見逃さないよう、日常的に利用する電話番号やメールアドレスを申請しましょう。

カードローンの申込時にカードレス形式を選択すると、自宅にローンカードは郵送されません。

契約後にカードが必要だと感じれば、後から発行も可能です。

そのほかに口座振替の登録が必要な場合は、申請する金融機関の情報を間違えないよう注意してください。

スマホアプリのQRコードで即日借り入れできる

スマホアプリで申し込んだ場合、お金を受け取る方法は大きく分けて2つです。

アプリからすぐに借り入れできる方法はとても便利で、面倒な手続きも必要ないのでおすすめです。

アプリを利用すると、ローンカードや銀行口座の情報入力なしで今すぐお金を借りられます。

利用までの流れは、アプリに表示されたQRコードを読み取って、表示された企業番号をATM画面に入力するだけです。

その後は、ATMに暗証番号と必要金額を入力すればお金を借りられます。

特に24時間営業のコンビニATMは原則、曜日や時間帯を気にせず利用できるメリットがあります。

振り込み融資は、指定口座にお金を振り込んでもらう方法です。基本的な申請方法は電話とインターネットの2種類で、決められた対応時間におこないましょう。

なお、振り込み申請の対応時間はアイフルの場合、以下の通りになっています。

電話:平日9:00〜18:00

インターネット:24時間対応

電話の場合、時間帯や曜日が制限されるため、急ぎの場合はインターネット申請がスムーズでしょう。融資までにかかる時間も短縮できるので、すぐにお金を借りられます。

いつでも利用できて便利なネット・アプリを使った借入ですが、気になるのは在籍確認があるのかどうか。

ネットで手続きは完結するものの、在籍確認が行われるので注意が必要です。

参考:振込でのお借入方法

ネットやアプリでお金借りるときの注意点

ネットやスマホアプリを使ったお金の借り入れは非常に便利ですが、使い方を間違えるとトラブルに巻き込まれたり不利益を被る可能性もあります。

スマホアプリを使って借りる際に気を付けなければならないポイントがあります。

スマホアプリで借り入れしたい方は、事前にチェックしておきましょう。

スマホアプリで借り入れする際の注意点

- キャリア決済の現金化は規約違反になる可能性がある

- 自分のスマートフォンを現金化すると法律違反の可能性がある

- スマホアプリの借り入れでも必ず審査がある

- 掲示板やSNSでの個人間融資は危険

- スマホでお金を借りる際も在籍確認がある

- 高校生はアプリでもお金を借りられない

自分の携帯電話(スマホ)を担保にお金を借りられる?

手っ取り早くお金を借りる方法の1つに、質屋で借りる方法があります。

質屋は物を担保にお金を借りられて、最悪返済できなかった場合は担保に入れていたものを売却する形で、返済の必要もなくなります。

いざというときにとても便利で、実際にお金に困った時利用した人も多いでしょう。

今、あなたがこの記事を見ているスマホは質屋においても価値が高く、思っているよりも高額でお金を借り入れられる可能性が高いです。

しかし、現在も契約中のスマホを担保にお金を借りると違法行為になってしまう可能性があります。

契約が終わり、もう使用しないスマホであれば問題ありません。

現在も契約中で実際に利用しているスマホを質屋に入れるのはやめましょう。

違反行為とみなされた場合、50万円以下の罰金を支払うため、リスクが高いです。

それよりは、思い切って消費者金融などでお金を借りてしまったほうが後々楽に済むと覚えておきましょう。

キャリア決済の現金化はスマホ契約会社の規約違反

スマホでお金を借りる方法の1つとして、キャリア決済の現金化があります。

キャリア決済の現金化とは?

iTunesカードやAmazonギフトカードなどを、スマホ料金を支払うのと一緒にキャリア決済で購入します。

キャリア決済で購入した各種ギフトカードを売却し、現金を得る方法です。

キャリア決済の支払いは翌月以降になるため今すぐお金を支払わずに済み、迅速に現金が必要な場合に使えそうな方法。

先に結論から述べると、キャリア決済の現金化はおすすめできません。

便利に見えつつもキャリア決済の現金化にはリスクやデメリットがあるからです。

キャリア決済の現金化を行うときのリスクとデメリットをご紹介します。

キャリア決済現金化のリスクやデメリット

- スマホ契約会社の規約違反になる

- 買取価格が低い

キャリア決済の現金化で最も大きなリスクは、スマホ契約会社の規約違反になることです。

ドコモやソフトバンクなどのスマホ会社では、現金化目的でのキャリア決済利用が禁止。

.当社は、お客さまが次の各号に該当するときは、本サービスの全部又は一部の利用を停止

することがあります。中略

(4)本サービスを利用して不正な決済を行ったとき。

(5)現金等を得る目的で本サービスを利用したとき。

キャリア決済の現金化は、法律違反ではありません。

そのため法的な罰則はありませんが、サービスの利用を停止させられてしまう可能性があります。

得られる金額に対してリスクが大きすぎるので、基本的にキャリア決済の現金化はおすすめできません。

キャリア決済で購入したギフトカードは、アプリや買取サイトなどで買い取ってもらいます。

しかし実際に買い取ってもらえる価格は決して高くありません。

相場は購入金額に対して7~8割程度に留められるので、1万円分のiTunesカードを購入しても買取価格は7,000~8,000円程度です。

1万円分購入しても2,000円分は損してしまうので、現金化を行うより消費者金融などで借り入れしたほうがいいでしょう。

キャリア決済の現金化を専門とする「モバテン」というアプリが有名です。

モバテンは指定されたギフトカードを購入して売却するシステムですが、買取価格が低めに設定されています。

キャリア決済を現金化する際によくおすすめされているアプリですが、モバテンを通してもスマホ会社の規約違反です。

リスクが高いので、アプリを通したからと言って安心しないでください。

スマホアプリでの借入でも審査が必ずある

スマホアプリでお金を借りる行為は、申し込みも簡単で思っていたよりもスムーズにお金を借りられます。

そのため、「審査なしでお金を借りられるのでは?」と考える方も多いです。

しかし、結論から述べるとアプリでお金を借りる際も審査は必ず行われます。

アプリを通していても申し込んでいるのはカードローンなので審査は避けられません。

カードローンでお金を借りる際は、返済能力があるかなどを必ず審査するよう消費者金融は貸金業法、銀行カードローンは銀行法で義務付けられています。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。2 貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

引用:貸金業法

消費者金融は貸金業法、銀行カードローンは銀行法を遵守する事が徹底されているため、私達がカードローンを利用する際は必ず審査が行われます。

収入や仕事といった情報だけでなく、過去の金融に関する情報が保管された信用情報機関への照会も必要です。

物や土地、お金を担保にして借りる場合は審査なしで借りられますが、カードローンは担保がありません。

担保や保証人なしでお金を借りられるカードローンは、アプリ経由でも必ず審査があると覚えておきましょう。

逆に、担保や保証人が必要ないのに審査なしでの貸付を行っている業者は、違法業者である可能性が高いです。

都道府県の営業許可を得て運営している貸金業者は、不要な取り立てが禁止されており、金利も上限20.0%までと定められています。

しかし許可を得ていない違法業者の場合、取り立てや金利に関する法律を守らずに営業している場合が多いです。

違法業者からお金を借りると、過度な取り立てに遭ったり、20.0%を超える法外な金利が請求されるかもしれません。

お金を借りる際の審査は時間がかかる上に、審査に通過できないとお金を借りられないので、できるなら審査なしでお金を借りたいでしょう。

しかし、審査なしでお金を借りると後から大変になります。

お金を借りる際は、多少時間がかかっても必ず審査がある法律遵守した貸金業者を利用しましょう。

この記事の最初で紹介している消費者金融や銀行カードローンのアプリは、営業許可を得て法令遵守した企業です。

掲示板やSNSによる個人間融資は危険

ネットの掲示板やSNSなどでお金の借り入れについて調べていると、審査なしでお金借りる方法を探している方がいます。

審査は時間がかかるし、落ちてしまうとお金が借りられないのでマイナスなイメージを抱いている方も多いでしょう。

審査なしでお金を借りられたらとても楽ですよね。

ネット上やSNSアプリにおいて、審査なしでお金を貸してくれるいわゆる「個人間融資」の募集をしている方がいます。

SNSで「#即日融資」「#個人間融資」「#個人融資」などのハッシュタグで検索すると、すぐにお金が必要な個人に向けて融資をおこなうアカウントが見つかるでしょう。

貸金業者との取引ではなく、その名のとおり個人と個人との間でお金の貸し借りをする方法で、面識のない相手とやり取りをします。

「SNSを使って手軽に借りられるからいい」「即日融資してくれて便利」と考える方もいるかもしれません。

「年収が高くないからカードローンやクレジットカードの審査通過が不安」な方がお金を借りる方法として利用したくなるケースもあるでしょう。

しかし、個人間融資はとても危険な方法なので、どんなにお金に困っても利用しないでください。

実際に金融庁でも以下のように注意喚起をしています。

不特定多数が閲覧可能なSNS等で「お金を貸します」、「融資します」などと書き込んで、契約の締結を勧めることは、貸金業法で規制されている「貸金業を営む目的をもって、貸付けの契約の締結について勧誘をすること」に該当するおそれがあります。

これらの貸金業の無登録営業及び無登録業者による勧誘は、いずれも罰則の対象です。

気付かずに利用すると、最悪の場合トラブルに巻き込まれる可能性があります。

法外な金利を設定されたり、返済が遅れれば個人情報の漏洩や厳しい取り立てを受けたりするリスクも高いです。

後でどうにもならない状況になったら、弁護士などの専門家に依頼しないとスムーズな解決は難しくなる場合もあります。

どんなにSNS上で借入れに魅力を感じたとしても、正規の方法でお金を借りましょう。

スマホでお金借りる際も在籍確認はある

インターネット上で申し込みから融資までの手続きは完了しても、審査をおこなう途中段階で在籍確認がおこなわれます。

カードローンの申し込み手続きをおこなう際に、勤務先や住所、電話番号を申請しますが、これらの情報が事実かどうかを確認するのが在籍確認の目的です。

もし在籍確認が完了しなければ、審査に通過する可能性は低くなるため、必ず対応しましょう。

アプリで申し込んでも基本電話で在籍確認される

申込者の申請した勤務先にカードローン会社の審査担当者が電話での、在籍確認をおこないます。

勤務先に電話が繋がらない場合、審査結果が不利に作用する可能性があるので、代表電話などの確実な番号を正しく記入しましょう。

また、在籍確認は申込者本人が電話に出なくても完了します。

「勤務先が実在するのか」「申込者の勤務実態はあるのか」を確認するので、電話に出た方が「不在にしております」「ご用件があればお伝えします」などの言葉があれば在籍確認は完了です。

しかし、カードローンを利用したと勤務先に知られるのは避けたいと考える方もいるかと思います。

基本的に在籍確認は審査担当者の個人名を名乗るのが一般的です。

どうしても在籍確認の電話が気になる方は、この後に紹介する書類提出で在籍確認を済ませるカードローンも選択肢に加えてみてください。

バレたくない人はアプリでの申し込み後に書類提出に変えてもらう

電話での在籍確認を避けたい方は、書類提出での在籍確認に変更してもらいましょう。

在籍確認は一般的に、職場に電話を掛ける形で行われます。

その職場が実在しているか、本当に職場に勤務しているかを確認するのに、電話をかけるのが1番手っ取り早いからです。

しかし、電話による在籍確認は以下のリスクを伴います。

電話による在籍確認のリスク

- 電話に出られないと在籍確認が行われず、審査がストップしてしまう

- 電話が怪しまれて職場の人に借入がバレてしまう

職場が休みのタイミングで申し込んだり、仕事が繁忙期で電話に出られない場合もあるでしょう。

こういった場合、「在籍確認が取れなかった」として審査がその段階で止まってしまいます。

在籍確認が取れるまで審査が進まないので、申し込みから契約まで数日かかる可能性が高いです。

即日融資やなるべく早い融資を希望している方は、スムーズに在籍確認しなければなりません。

また、消費者金融は個人名から申込者個人宛に電話がかかります。

個人からの電話が珍しい職場だと、電話を取り次いだ人に怪しまれてしまうかもしれません。

消費者金融は非通知で電話をかけてくれますが、非通知からの電話はかなり怪しいです。

電話番号が通知された状態でかかってくると、ネットで電話番号を調べられてしまいます。

いずれにしても職場の人に借入がバレるきっかけになるので、電話での在籍確認を避けるのが無難です。

電話での在籍確認を避ける場合、書類提出での在籍確認となります。

在籍確認は、職場が実在しており、勤務していると分かれば問題ありません。

職場の住所や電話番号が記載された収入証明書を提出すると、在籍確認の代わりとしてくれる消費者金融がほとんどです。

在籍確認時に提出できる書類は以下の通り。

- 源泉徴収票

- 住民税決定通知書

- 給料明細書

- 確定申告書

- 所得証明書

各種書類は最新の書類で、給与明細書の場合は直近2ヶ月分を求められます。

アプリを通してカードローンに申し込み後、コールセンターに電話して「在籍確認を書類提出に変えて欲しい」と相談しましょう。

相談に乗ってくれますが、必ず電話での在籍確認を避けられるわけではありません。

どうしても在籍確認を避けたい方は、在籍確認なしのカードローンを選びましょう。

在籍確認を避けたい人は原則在籍確認なしのアイフルがおすすめ

在籍確認なしで借り入れしたい方は、アイフルがおすすめです。

| アイフル | 在籍確認原則なし |

|---|

アイフルは、原則在籍確認なしと明記しています。

アイフルでは、原則として電話による在籍確認はおこないません。審査を進めていく上で電話による確認が必要だとアイフルが判断した場合のみ、申込者の勤務先に電話をかけて在籍確認を実施します。

収入が安定しており、同じ職場に数ヶ月以上勤務している方ならば在籍確認なしで借り入れできる可能性が高いです。

アイフルの申し込みにおいても、必ず在籍確認を避けられるわけではないので注意しましょう。

またSMBCモビットはWEB完結での申し込みなら電話連絡をなしにできます。

SMBCモビットのWeb完結では、「勤務先確認などの電話は一切しない」と公式サイトに記載されています。

ただし、SMBCモビットWeb完結を利用するために、以下の条件のクリアと必要書類の提出をしないといけません。

① 下記いずれかの銀行口座を持っている方

- 三菱UFJ銀行

- 三井住友銀行

- ゆうちょ銀行

② 全国健康保険協会発行の保険証(社会保険証)、組合保険証を持っている方

国民健康保険証は不可となるため注意してください。

また、以下の書類提出も必要です。

① 本人確認書類として下記のいずれかから1点

- 運転免許証

- パスポート

② 現在の収入を証明する書類として下記のいずれかから1点

- 源泉徴収票

- 税額通知書

- 所得証明書

- 確定申告書

- 給与明細書(直近2ヶ月分、用意できる方はあわせて直近1年分の賞与明細書)

③ 勤務先を確認できる書類として以下のいずれかから2点

- 健康保険証(社会保険証・組合保険証)

- 給与明細書直近1ヶ月分(現在の収入を証明する書類で給与明細書を提出する場合は不要)

また、SMBCモビットのWeb完結では、在籍確認の電話だけでなく、申し込み確認の電話連絡もありません。

自宅の固定電話しか連絡先がない方でも、SMBCモビットのWeb完結であれば「電話がかかってくる不安」を避けて申し込みができます。

参考:キャッシング、カードローンはSMBCモビット公式サイト

高校生はアプリでもお金を借りられない

アプリでお金を借りる方法は非常に簡単で、融資の知識がない学生がお金を借りるのも難しくありません。

しかし、お金を借りる行為は法律で18歳以上からと定められており、未成年は自分の名義で借りられません。

18歳以上になると保護者の同意があれば借り入れできますが、高校生は不可です。

アプリのダウンロード自体は可能ですが、高校生は申し込みの段階で弾かれてしまいます。

どんな方法であれ高校生はお金を借りられないので、貸金業者や金融機関を頼る以外の方法を探すのが無難です。

高校生でも申し込める融資アプリなどは違法です。

取り立てや法外な金利などの被害に遭ったり、個人情報を抜き取られる可能性もあるので絶対に申し込まないでください。

スマホが使えないと借り入れできないので注意が必要

スマホアプリのみで借入、返済できるのは非常に便利ですが、スマホのみに依存していると困る場合もあります。

アプリで消費者金融カードローンに申し込むと、基本的にカードレスとなり借入や返済にスマホが必要です。

スマホのバッテリーが切れていると、借入や返済ができなくなってしまいます。

消費者金融のアプリを使ってお金を借りる予定の方は、いざというときのためにスマホのバッテリー管理に気を付けましょう。

モバイルバッテリーなどを常日頃から持っていると、充電が切れてしまっても即座に借り入れできます。

また、アプリのメンテナンスや通信障害などで利用できないタイミングは、借入と返済ができません。

通信障害や緊急メンテナンスは予告なく起きるため、「今すぐお金が必要!」といったタイミングでアプリが利用できないトラブルも考えられます。

緊急的なトラブルの対策は難しいですが、借入や返済はできる限り余裕を持って行いましょう。

特に返済は、ギリギリのタイミングでアプリが利用できなくなると延滞になってしまいます。

1度のみの延滞や、アプリ復旧後すぐに返済できれば問題ありませんが、延滞が続くと信用情報機関に情報が残されてしまう可能性も。

返済はアプリ以外の方法を事前にチェックしておくといいですね。

一例として、カードレスで利用できるアイフルの返済方法をご紹介します。

- スマホアプリ

- 口座振替

- 振込

スマホアプリが利用できない場合、カード不要で返済できる方法は口座振替と振込のみです。

口座振替は事前に申請が必要なので、振込での返済が適切でしょう。

借入はWebのマイページから、銀行口座への振り込み依頼が可能です。

アプリが使えないタイミングでどうしてもお金が必要な場合は、銀行口座への振り込みを利用しましょう。

アプリでの借入や返済はとても便利ですが、いざというときのためにアプリ以外の利用方法を調べておくのが大切です。

アプリで借りてすぐお金を手にしたい時はセブン銀行ATMがおすすめ

アプリで借り入れ申し込みをして審査に通った後、すぐにお金が欲しい時はアプリを使ってコンビニATMからお金を引き出す方法が最も効率的です。

しかし、スマホ取り引き機能が搭載されている提携コンビニATMは各社で差があります。

すぐにお金が必要な時は、即日融資に対応した大手消費者金融での借り入れが効率的なので、今回は各社のスマホ取り引きができるコンビニATMを下記にまとめました。

| 消費者金融名 | セブン銀行ATM | ローソン銀行ATM | E-net(ファミマなど) |

|---|---|---|---|

| プロミス | ◯ | × | × |

| アイフル | ◯ | ◯ | × |

| アコム | × | × | × |

| SMBCモビット | ◯ | × | × |

| レイク | ◯ | × | × |

セブン銀行ATMであれば、アコム以外の消費者金融でスマホ取り引きが利用できます。

ローソン銀行ATMはアイフルのみで、ファミマなどに設置されているE-netはスマホ取り引きを利用できません。

ローソンが近くにある方などは、アイフルを利用するのがおすすめです。

アコムはセブン銀行ATMで返済のみ行なえますが、借り入れについては少し使い勝手が悪いので注意しましょう。

借りたい消費者金融とコンビニATMの相性が悪い場合は、コンビニATMでお金を借りる別の方法もあります。

セブン銀行ATMが近く無くても諦めず、他の借り方で対応できないか確認してみてください。

借りない方法でお金を調達するスマホアプリ

ここまでは、アプリやWebを通してお金を借り入れする方法を紹介してきました。

しかし、お金を調達する方法は「借りる」以外にもあります。

売る、担保に入れる、ポイント化するなど、お金を調達できるアプリも増えてきました。

ここからは、お金を調達できるスマホアプリをご紹介します。

写真を撮って送るだけでお金が手に入るCASH

CASHとは、不要になったものを買い取ってもらうことでお金が手に入る新しいシステムのアプリです。

買い取ってもらえるものは洋服や時計、バッグ、貴金属など。

買い取ってもらえるブランドは限られており、ノーブランド品やファストファッションは価値が付けられないため対象外となります。

CASHの大きな特徴は斬新なシステムにあります。

CASHででお金を手に入れる方法

- 不要になったブランド品などを撮影して、CASHに写真を送る

- 写真のみでの査定金額が決まるので、納得できたら「キャッシュする」を選択。キャッシュすると、ウォレットにキャッシュが溜まる。

- ウォレットに追加されたアイテムを、2週間以内にCASHに送る

- アイテムがCASHに届いたら査定スタッフが実際に査定。金額に納得できたら「キャッシュする」を選ぶ

- 査定が確定したら「引き出しキャッシュ」に金額が反映される。引き出しキャッシュが300円を超えたら銀行口座に振込申請を行える

お金を得る過程は、セカンドストリートやブックオフなどの中古品販売店と同じです。

不要になったものを売り、金額に納得できたら売却してお金が得られるフローをアプリで行っています。

近くの中古品販売店で査定金額が納得できなかった方や、いらないものを手軽に売却したい方におすすめです。

CASHでは査定金額に納得できなかった場合、送ってしまったアイテムでも返却してもらえます。

しっかり納得してから売れるので、トラブルにもなりにくいでしょう。

CASHはとても便利なアプリですが、以下のデメリットもあります。

- 引き出しキャッシュが300円を超えないとお金を受け取れない

- 送料や手数料がかかる

- ブランド物じゃないと売れない

引き出しキャッシュが貯まらないと現金に変えられないので、実際にお金を手にするまで時間がかかります。

また、商品によっては思ったより高くならず、納得できずに売却に至らない可能性も。

アイテムの返送は着払いなので、送料が無駄にかかってしまうのがデメリットです。

銀行口座への振り込みも1回250円の手数料がかかるので、300円の売上を振り込もうと思っても手元に50円しか入りません。

ノーブランド品はそもそも査定もしてもらえないので、ブランド品や高価なものが手元にある方におすすめです。

レシートを買い取ってもらえるCODE

CODEは、今まで全く価値がなかったレシートを買い取ってくれるサービスとして、TwitterなどのSNSで大きな話題になりました。

レシートと商品バーコードを撮影して読み込むと、アプリ内で使えるポイントに変換されます。

もらえるポイントは2種類あり、それぞれで使用用途が違います。

- CODEコイン:アプリ内で使えるポイント。アプリ内から検証などに応募できる

- TAMARUポイント:提携サービスに、1ポイント1円で交換できるポイント

CODEコインとTAMARUポイントは、読み込んだレシートやバーコードの量に合わせて毎回両方とも獲得可能。

CODEでポイントを獲得する手順は以下の通りです。

CODEでポイントをもらう方法

- アプリ内でカメラを起動してレシートを撮影する

- 続いて、レシート内に記載されている商品のバーコードを撮影する

※購入した商品のバーコードをできる限り撮影します。複数個買った場合は1つ分のみ、バーコードがない野菜などの商品は登録できません。 - 撮影が完了したらCODEコインとTAMARUポイントが付与される

普段捨てていたレシートがお金やポイントになると思うと、かなりお得に感じますね。

CODEではレシートの撮影だけでなく、いくつかのポイント獲得チャンスがあります。

レシートを登録すると、バーコードチャンスが発生。

バーコードチャンスでは最大5,000円分のポイントが貰えるので、必要な買い物をするだけで儲けになります。

他にも企業の依頼をクリアするとポイントが貰えたり、商品のレビューを書くだけでポイントが貰えたりします。

一般的なポイントサイトに似たシステムではありますが、レシートを登録する斬新さはCODEならではです。

不要品を販売して稼ぐフリマアプリ

「スマホアプリでお金を稼ぐ」と言えば、1番に思い浮かべるのはフリマアプリではないでしょうか?

オークションやフリマなど、様々なアプリがリリースされています。

不要品を処分できる上にお金をもらえるので、手っ取り早くお金を稼ぐ方法としておすすめです。

今回は、数あるフリマアプリの中で特におすすめなアプリを3つご紹介します。

おすすめのフリマアプリ

- メルカリ

- ヤフオク

- ラクマ

売上金で借り入れも返済できるメルカリ

お金を稼ぐフリマアプリとして1番おすすめなのがメルカリです。

高校生など学生でも簡単にお金を稼げるので利用者が多く、「インストールしていなくても知っている」という方も多いのではないでしょうか?

メルカリは2023年6月に単月で利用者2,200万人を突破し、かなり多くの利用者を抱えています。

メルカリが特におすすめな理由として、メルカリのメリットをいくつかご紹介します。

メルカリのメリット

- 利用者が多いので売買が多い

- ポイントが貰えるキャンペーンも多い

- 匿名配送できるので安心

先ほどの紹介したとおり、メリカリは非常に利用者が多いです。

そのため出品数が多いのはもちろん、購入者も多いのが特徴。

「こんなものでも?」と思うようなアイテムも案外すぐに買い手が付くので、スピーディーに稼げます。

教科書などの教材も売れるので、使わなくなった教科書の処理に困っている大学生や高校生にもおすすめです。

また、メルカリではポイントが貰えるキャンペーンを豊富に行っています。

過去実際に開催されたキャンペーンは以下のような内容でした。

メルカリのキャンペーン

- 新規入会者を紹介したら1,000ポイントプレゼント

※通常の紹介ポイントは500ポイント - 購入した金額の5~8%をポイント還元

- 購入した商品分の金額を全額ポイント還元(抽選)

商品を購入するとポイントが還元されるキャンペーンはかなり頻繁に行われています。

不要なものを売るだけでなく、欲しい物を購入するとポイントが貰えるので、買い手でも売り手でも利用すればするほどお得です。

手っ取り早くお金を稼ぎたい方は、メルカリに登録して商品を出品してみましょう。

高額買取が期待できるヤフオク

スマホアプリが普及する前からサービスが提供されていたヤフオクも使い勝手がいいサービスです。

メルカリやラクマといったフリマアプリは、出品者が販売価格を決めて販売します。

値段交渉など多少の増減はありますが、基本的に販売価格は大きく変わりません。

それに対しヤフオクは、購入者が任意の価格で入札します。

購入希望者が複数いると価格がつり上がっていくので、想定より高額で売却できる可能性も。

フリマアプリはある程度相場を確認して値段を決めなければなりませんが、ヤフオクは相場が分かっていなくてもそれなりの金額で販売できます。

販売したいアイテムの相場があまり分かっていない方におすすめです。

また、現在ヤフオクではオークションタイプの販売とフリマタイプの販売ができます。

オークションは購入希望者が多いと何度もアプリを確認して入札を続けなければなりません。

しかし、フリマタイプの販売では「欲しい」と思ったらその場で購入できるので便利です。

ヤフオクは販売、購入どちらの立場でも便利に利用できるアプリと言えます。

楽天ポイントが使用できるラクマ

メルカリと比べるとあまり知られていませんが、楽天グループが提供している「ラクマ」も便利なフリマアプリです。

ラクマはもともと「フリル」という名前でサービスを展開していました。

フリルの頃は女性専用のフリマアプリで、洋服や帽子などファッション系アイテムをメインに取引。

現在は男性でも使えて、ファッション系アイテム以外も取引できます。

しかし、フリル時代の名残からか今でも女性向けファッションアイテムが多く、女性が利用しやすいデザインです。

フリルのメリットは、楽天ポイントが使えること。

楽天アカウントでログインすると、所持している楽天ポイントで購入できます。

楽天をよく利用する方や、溜まっていく楽天ポイントの使いみちに悩んでいる方におすすめです。