au PAY スマートローンに申し込みたいけれど、審査が不安で事前に基準を知りたい人もいるでしょう。

au PAY スマートローンは、auユーザー以外も利用できるローンです。

auユーザーなら携帯の利用状況も審査に関係し、利用状況がよければスムーズに審査が進む可能性もあります。

今回はau PAY スマートローンの5つの審査基準を紹介した上で、審査に通るためのポイントも解説します。

目次

- 1 au PAY スマートローンの審査基準は5つ!auのデータも参照される

- 2 au PAY スマートローンの審査は厳しい!審査に通る可能性を上げる7つのポイントを抑えて申し込もう

- 3 au PAY スマートローンの口コミは?審査を甘いと感じている人は見られない

- 4 審査申し込みから契約までWeb完結可能!au PAY スマートローンの商品概要

- 5 au PAY スマートローンの審査申し込みから契約までの流れ

- 6 au PAY スマートローンは審査完了当日から利用可能!借入方法は2つ

- 7 au PAY スマートローンの審査を受ける前に返済方法も確認しよう

- 8 au PAY スマートローンの審査に落ちたら別の借入先へ申し込む

- 9 審査を受けるならどちら?au PAY スマートローンとau PAY カードのキャッシング

au PAY スマートローンの審査基準は5つ!auのデータも参照される

au PAY スマートローンを利用するには、審査に通過する必要があります。

au PAY スマートローンの審査基準は、5つあります。

- 定期収入を得ている

- 会社への電話で勤め先が確認できる

- au PAY スマートローン以外での借入額が多すぎない

- au PAY スマートローン以外で返済を長期延滞していない

- auユーザーの場合は携帯料金を滞納していない

au PAY スマートローンの審査に通るには定期収入が求められる

au PAY スマートローンの審査に通るには、定期収入が求められます。

定期収入があると認めてもらうための条件は、以下の通りです。

- 毎月収入がある

- 毎回同じくらいの収入額である

無収入の月がある人や、収入額の変動が大きい人は、定期収入があると認められません。

au PAY スマートローンのよくある質問に対する回答によると、以下の勤務形態の人も申し込めます。

- アルバイト・パート

- 自営業者(個人事業主)

- 派遣社員

- 年金受給者(年金以外に安定収入が必要)

参考:『 お申し込み条件 』 内のFAQ│au PAY スマートローン

au PAY スマートローンの審査では会社への電話で勤め先を確認する場合がある

au PAY スマートローンの審査では、会社への電話で勤め先を確認する場合があります。

申し込みの際に申告した勤め先で本当に働いているか確認するのが目的の審査で、在籍確認と言います。

電話で確認するのは、以下のような誤魔化しがきかない方法だからです。

- 働いていないのに嘘の職場を記載して働いていると偽る

- 所属している部署と違う部署を描いて年収を高く見せる

- アルバイトなのに正社員と偽る

お申し込み内容や「ご本人さまがお勤めされている事」の確認等のため、勤務先および携帯電話(お申し込み時の登録電話番号)にお電話させていただく場合がございます。

勤務先にお電話する場合は、お客さまのプライバシーには十分配慮し、担当者の個人名でお電話いたします。(引用元:よくあるご質問│au PAY スマートローン)

au PAY スマートローンの在籍確認は、担当者の個人名で連絡があります。

在籍確認の流れの一例を見てみましょう。

審査担当者:〇〇と申しますが、△△さんはいらっしゃいますか?

申込者:はい、私が△△です。

審査担当者:au PAY スマートローンの〇〇と申します。この度はお申し込みありがとうございます。

在籍確認では、本人が電話に出られなくても構いません。

電話を取った社員から以下のような返答が得られれば、確認が取れたとみなされます。

- 席を外している

- 休みを取っている

以下のような返答では、在籍確認が成立しません。

- △△という社員はいない

- プライバシーの関係で答えられない

普段外部から電話がかかってこない職場では、不審な電話だと疑われる可能性もあります。

電話を取った社員が気遣いのつもりで情報を隠しても、在籍確認が取れなければau PAY スマートローンの審査に通りません。

電話に出られない可能性がある人は、確実に在籍確認が成立するよう、周りの社員に電話がある可能性を伝えておきましょう。

「auでクレジットカードをつくる」と伝えれば、ローンを組むと伝えなくても電話に対応してもらえます。

au PAY スマートローン以外での借入額や借入件数が多すぎない

au PAY スマートローン以外での借入額や借入件数が多すぎると、返済できる余裕がないと判断されて審査に通りません。

借入額の目安は、年収の3分の1です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。(引用元:1 お借入れは年収の3分の1までです│日本貸金業協会)

au PAY スマートローンを提供しているauファイナンシャルサービスは、貸金業者です。

貸金業者は、貸金業法に定められている総量規制に従う必要があります。

他社での借入額と、au PAY スマートローンで希望する借入額の合計額が年収の3分の1を超えると総量規制対象外となり、au PAY スマートローンの審査に通りません。

借入額が年収の3分の1より少なくても、借入件数が多いと審査上不利です。

複数の借入先から借り入れをしているのは、お金に困っているからだと思われます。

返済能力がないと疑われる行動をすれば、審査には通りません。

返済の遅れなく他社借入を完済した人は、審査に影響を受けにくいです。

au PAY スマートローン以外で返済を長期延滞していない

au PAY スマートローン以外で返済を長期延滞していると、返済能力がないと判断され審査に通りません。

長期延滞を解消できず、以下のような対処を取られた人も同じです。

- 契約を強制解約された

- 保証会社が代わりに支払う代位弁済があった

- 法的に返済額を減らす債務整理をした

- 法的に返済を免除してもらう自己破産をした

個人がお金を借りた記録は、客観的な情報として信用情報機関に保管される仕組み。

信用情報機関に信用情報が保管されるのは、貸金業者が借り手の返済能力を詳細に把握するためです。

貸金業者は、個人の顧客と貸付けの契約を結ぶ際には、指定信用情報機関が保有する顧客の信用情報を利用しなければなりません。また、顧客と貸付けの契約を締結した場合は、顧客の氏名や貸付金額などの信用情報を指定信用情報機関に提供しなければならないことになっています。(引用元:4 お借入れすると、借入れ金額などの情報が信用情報機関に提供されます│日本貸金業協会)

長期延滞など返済上のトラブルを起こした記録は、異動情報と呼ばれます。

au PAY スマートローンの審査で信用情報を照会した結果、異動情報が見つかれば、審査に通りません。

auユーザーが携帯料金を滞納していると審査に通りにくい可能性がある

auユーザーが携帯料金を滞納していると、審査に通りにくい可能性があります。

au PAY スマートローンの審査には、KDDIと沖縄セルラーが保管している以下のような情報が提供されるルールです。

- 利用者の氏名、生年月日、性別など

- 回線契約の内容やサービスの利用状況

- 通信料の支払状況と支払額

- au かんたん決済の利用実績、支払方法、支払状況

- au PAY 残高の利用実績

- 保有Pontaポイント数とPontaポイントの利用実績

- 保有au ポイント数とau ポイントの利用実績

- KDDIが実施したキャンペーンへの参加実績

auはKDDIと沖縄セルラーのサービスブランド名です。

情報の提供を受けたau PAY スマートローンは、情報を審査に利用します。

【利用目的】

①auフィナンシャルサービスが別途定める「au PAY スマートローン会員規約」(以下「スマートローン会員規約」といいます。)に基づく契約を含むauフィナンシャルサービスの取引に関する与信判断及び与信後の管理(引用元:会員規約等│au PAY スマートローン)

申込者の状況を元に融資できるか判断するのが、与信判断です。

提供される情報には、携帯電話やスマホ代金の支払状況も含まれています。

携帯利用料金の支払いが滞っていれば返済能力がないと判断されて、au PAY スマートローンの審査に通りません。

以下のように利用状況がよければ、審査に有利に働く可能性もあります。

- au回線の利用年数が長い

- au かんたん決済を頻繁に利用している

- au PAYを頻繁に利用している

- Pontaポイントやauポイントの保有数が多い

au回線の利用年数が長いのは、支払いの遅れがなく回線を使い続けられる人です。

決済サービスであるauかんたん決済やau PAYを頻繁に利用している人は、返済できる余力があると考えられます。

Pontaポイントやauポイントの保有数が多い人は、auに関連するサービスを多く利用している、KDDIと沖縄セルラーにとっての優良顧客です。

au PAYやPontaポイントはauユーザー以外でも利用できるので、頻繁に利用していると審査で有利になる可能性も。

auのサービスの利用状況から信用が高いと判断されれば、審査に通りやすくなると考えられます。

auポイントは2022年7月からPontaポイントに移行したので、今後はPontaポイントの実績に注目しましょう。

au PAY スマートローンの審査は厳しい!審査に通る可能性を上げる7つのポイントを抑えて申し込もう

au PAY スマートローンの審査は厳しく行われています。

個人がお金を借りる際は、貸金業法によって審査が義務付けられているからです。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。(引用元:貸金業法│e-GOV法令検索)

法律で返済能力の調査が義務付けられているのは、返済能力以上の融資を避けるためです。

au PAY スマートローンは法律違反にならないよう、審査をきちんと実施しています。

審査に通る可能性を上げるなら、以下のポイントを抑えて申し込みましょう。

- 申し込みの際に正確な情報を提供する

- 借入希望額を少額にして申し込む

- 短期の仕事をしている人は長期の仕事を見つける

- au PAY スマートローン以外での借入額や借入件数を減らしてから申し込む

- au PAY スマートローン以外で長期延滞の記録がある人は5年間経過してから申し込む

- auのサービスを頻繁に利用して信用を高めてから申し込む

- au PAY スマートローンと他のローンを同時に申し込まない

au PAY スマートローンの審査に通りたいなら申し込みの際に正確な情報を提供する

au PAY スマートローンの審査に通りたいなら、申し込みの際に正確な情報を提供しましょう。

申し込みフォームに間違いが多いと、審査に必要な情報が得られず正確な審査ができません。

審査を続けてもらえたとしても、事実確認のために時間がかかります。

申込内容に間違いが多いと、嘘を疑われる可能性も。

意図的に嘘をついた場合も含めて、嘘を疑われると信用が得られず審査に通りません。

申し込みフォームに入力した情報は、在籍確認や信用情報で裏付けを取ります。

審査を通して得たノウハウがあるため、審査担当者が「職業と勤続年数に対して年収が高すぎる」など不自然な点に気付く場合も。

ミスに気を付けて入力し、内容を確認した上で送信しましょう。

「年収がはっきりしない」「勤続年数が正確にわからない」といった人も、事前に調べて入力してください。

借入希望額が少額だとau PAY スマートローンの審査に通りやすい

借入希望額が少額だと、au PAY スマートローンの審査に通りやすい傾向が見られます。

年収300万円の人が100万円融資を受けるよりも、10万円借りる方が無理のない返済が可能です。

au PAY スマートローンの審査では返済能力が見られます。

返済しやすい金額を借りる方が貸し倒れが起こりにくく、審査に通りやすいです。

年収の3分の1を目安として、より低い金額になるよう借入希望額を調整しましょう。

短期の仕事をしている人は長期の仕事を見つけると審査で有利になる

短期の仕事をしている人は、長期の仕事を見つけると審査で有利になります。

短期の仕事をしている人は、契約期間が終わると収入が受け取れません。

収入の途絶える時期があると、収入が安定していないと判断されます。

短期の仕事では勤続年数も短くなり、審査に不利です。

au PAY スマートローンの申し込み条件の1つに「本人に定期収入がある」という項目があります。

そのため、収入が途絶える月がある人は申し込み条件を満たせません。

短期や単発のアルバイト・パートをしている人は、長期の仕事を探しましょう。

派遣社員も同様で、登録しているだけで派遣先が決まっていない人や短期派遣をしている人は、長期派遣の仕事を見つける必要があります。

au PAY スマートローン以外での借入額や借入件数を減らしてから申し込む

au PAY スマートローン以外で借り入れをしている人は、借入額や借入件数を減らしてから申し込みましょう。

借入額が多い人は、au PAY スマートローンで借りたい金額と他社での借入額を合わせて、年収の3分の1を下回ってから申し込む必要があります。

借入件数が多い人は、返済額が少ない借入先から優先して返済を進めましょう。

借入件数が3社以上だと、審査上不利です。

消費者金融3社で10万円ずつ借り入れしている人を例に、1ヶ月の返済額を紹介します。

| 消費者金融 | 残高が10万円のときの返済額 |

|---|---|

| プロミス | 4,000円 |

| アイフル | 4,000円 |

| SMBCモビット | 4,000円 |

3社とも月々の返済額が4,000円なので、合計で12,000円。

毎月支払うには、負担の大きい金額です。

返済日も月に3回あり、返済管理にも手間がかかります。

繰り上げ返済も活用しながら、複数ある借入先を1つか2つにまとめられれば、au PAY スマートローンの審査に通る可能性を高められます。

au PAY スマートローン以外で長期延滞の記録がある人は5年間経過してから申し込む

au PAY スマートローン以外で長期延滞の記録がある人は、5年間経過してから申し込みましょう。

信用情報機関に保管されている長期延滞の記録は、完済から5年間経過すると削除されます。

代位弁済なども5年間で情報が削除されますが、自己破産のみ削除まで10年かかるケースも。

信用情報機関から長期延滞の情報が消えるまで借り入れできないのは、返済能力がないと判断されるため。

信用情報に傷がある状態では、審査に通りません。

信用情報機関から情報が消えるまでに以下の対策をしておくと、審査に通る可能性を上げられます。

- できるだけ借入を増やさない

- 返済を続けている人は滞納しない

- 長期延滞を放置している人は完済する

auのサービスを頻繁に利用して信用を高めてから申し込む

au PAY スマートローンの審査に通りやすくするなら、auのサービスを頻繁に利用して信用を高めてから申し込みましょう。

au PAY スマートローンの審査では、KDDIや沖縄セルラーから提供された情報も活用されます。

auユーザーなら、以下の工夫をしましょう。

- au かんたん決済を積極的に利用する

- KDDIが実施するキャンペーンに参加する

auかんたん決済は、au回線やauひかりなどの通信サービスを契約していない人は利用できません。

auユーザー以外でも、次のような対策はできます。

- au PAYを決済に利用する

- Pontaポイントを積極的にためる

Pontaポイントにはau Pontaレベルが設けられていて、以下のようにステージが判定されます。

| au Pontaレベル | 3ヶ月間に獲得したPontaポイント数 |

|---|---|

| Lv.1 | ~1,000ポイント |

| Lv.2 | 1,001ポイント~2,000ポイント |

| Lv.3 | 2,001ポイント~3,000ポイント |

| Lv.4 | 3,001ポイント~6,000ポイント |

| Lv.5 | 6,001ポイント~ |

レベルが上がる1,001ポイント以上を目指すと、審査で有利になる可能性があります。

au PAY スマートローンと他のローンを同時に申し込まない

au PAY スマートローンと他のローンを、同時に申し込むのは避けましょう。

複数のローンに一度に申し込むと、お金に困っていると疑われます。

お金に困っている人は返済能力が低いので、審査で不利に働く傾向です。

申込情報は、ほぼリアルタイムで反映される仕組みです。

au PAY スマートローンの審査結果が出ないうちに新たなローンに申し込むと、審査に不利になります。

申込履歴は、信用情報機関に6ヶ月間残るルール。

6ヶ月以内に複数のローンに申し込んだ人は、6ヶ月経過して情報が消えてからau PAY スマートローンに申し込みましょう。

au PAY スマートローンの口コミは?審査を甘いと感じている人は見られない

au PAY スマートローンの審査を受けた人の口コミを集めて、紹介します。

- フリーターでも通ったので収入があれば審査に通ると思う

- 問題なく審査に通った

- auユーザーだからか他社では落ちたのにau PAY スマートローンの審査には通った

- 審査に落ちた

「収入があれば審査に通る」「審査に落ちた」という意見があるように、基準を満たしていなければ審査に通らない様子がうかがえます。

「auユーザーだからか他社では落ちたのにau PAY スマートローンの審査には通った」という口コミも見られました。

auの利用状況がよければ、審査によい影響を与える可能性があるのがわかります。

au PAY スマートローンは審査時間が長いという口コミも!審査をスムーズに進めるためのポイント

au PAY スマートローンの審査時間に関する口コミを見ると、以下のような意見が見られました。

- 午前中に申し込んで午後に審査結果連絡があった

- 当日中に借りられた

- 審査結果が出るまで数日待った

当日中に借りられた人もいる一方、審査に数日かかった人もいます。

審査をスムーズに進めるには、以下のポイントを抑えて申し込みましょう。

- 申し込みフォームに記入ミスをしない

- 在籍確認ができるようにする

- できるだけ早い時間帯に申し込む

申し込みフォームに記入ミスがあると、確認が必要になり時間が取られます。

在籍確認ができないと、審査が進められません。

自分が電話に出られない可能性が高いなら、周りの人に対応を頼んでおきましょう。

遅い時間に申し込むと、当日中に審査結果が出せない可能性があります。

au PAY スマートローンの審査対応時間は、具体的には記載されていません。

Q夜間も申し込めますか?

A回答

24時間インターネットからお申し込みいただけます。

なお、夜間にお申し込みいただいた場合、審査回答は翌日以降となります。(引用元:よくあるご質問│au PAY スマートローン)

申し込み時間が遅くなるほど審査が翌日に回る可能性が高いので、できるだけ早めに申し込みましょう。

審査申し込みから契約までWeb完結可能!au PAY スマートローンの商品概要

| 金利 | 実質年率2.9~18.0%※1 |

|---|---|

| 利用限度額 | 1万円~100万円※2 |

| 最短審査時間 | 30分※3 |

| 申し込み条件 | ・au PAY カードを持っている以下の人を除き、申し込み可能(au PAY ゴールドカードも含む)※4 ・本人名義のau IDを持っている人※5 ・入会受付時、満20歳以上70歳以下の人 ・本人に定期収入がある人※6 ・現住所が国内にある人 |

| 申し込み方法 | ・Web ・アプリ |

| 借入方法 | ・au PAY 残高にチャージ ・口座への振り込み |

| 返済方法 | ・口座引き落とし ・セブン銀行スマホATM ・銀行振込 |

au PAY スマートローンは、審査申し込みから契約までWeb完結可能です。

上限の金利は年18.0%※1で、大手消費者金融と同じ水準。

利用限度額は100万円※2までで、高額融資には対応していません。

※1 2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※1 審査に応じてお客さまごとに適用金利を決定

※2 利用限度額はお客さまごとに当社所定の審査によりに決定します。

※2 お客さまの状況によってはご希望に沿えない場合もございますのであらかじめご了承ください。

※3 お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※4 キャッシング/カードローン枠を申し込み中、または既に設定している人

※5 法人契約でご利用のau IDではお申し込みいただけません。

※6 年金受給者の方は、年金以外に安定した収入が必要

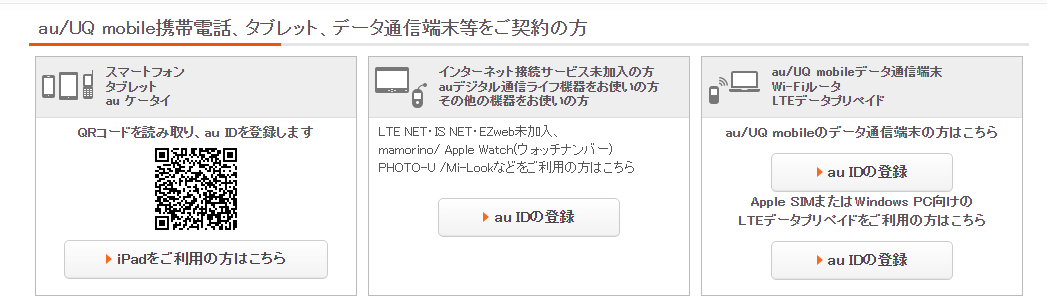

au PAY スマートローンの審査を受けるにはau IDが必要!持っていない人は取得する

au PAY スマートローンの審査を受けるには、au IDが必要です。

au IDを持っていない人は、申し込み前に取得しましょう。

au IDの作成方法は、持っている端末や状況によって異なります。

- auまたはUQ mobileを契約している人

- auまたはUQ mobileを契約していない人

- 固定通話サービスやauでんきなどを契約している人

auまたはUQ mobileを契約している人は利用している端末の種類に合わせてIDを取得

auまたはUQ mobileを契約している人は、利用している端末の種類に合わせてIDを取得しましょう。

| 端末の種類 | 登録方法 |

|---|---|

| ・スマートフォン ・タブレット ・au ケータイ |

QRコードを読み取って登録する |

| ・mamorino ・Apple Watch(ウォッチナンバー) ・PHOTO-U ・Mi-Lookなど ※インターネットサービス未加入の人 |

パソコンから登録 |

| au/UQ mobileデータ通信端末 Wi-Fiルータ LTEデータプリペイド |

パソコンから登録 |

QRコードの読み取りやパソコンからの登録は、以下のページでできます。

参考:新規登録│au ID

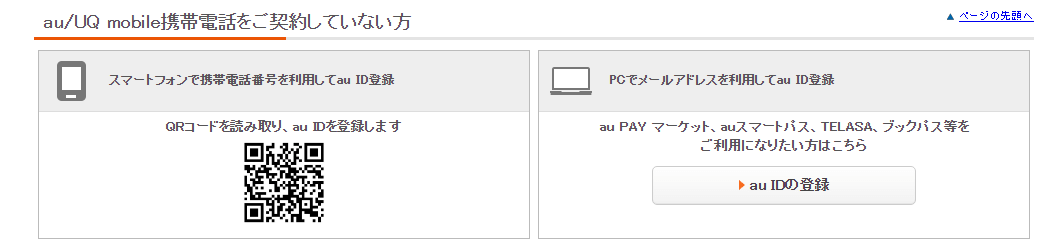

auまたはUQ mobileを契約していない人はスマートフォンまたはパソコンからIDを取得

auまたはUQ mobileを契約していない人は、スマートフォンかパソコンからIDを取得しましょう。

スマートフォンで登録する場合は、携帯電話番号を利用します。

QRコードを読み取れば、au IDの登録が可能です。

パソコンで登録する場合は、メールアドレスを利用します。

QRコードの読み取りやパソコンからの登録は以下のページで可能です。

利用する端末によって、方法を選びましょう。

参考:新規登録│au ID

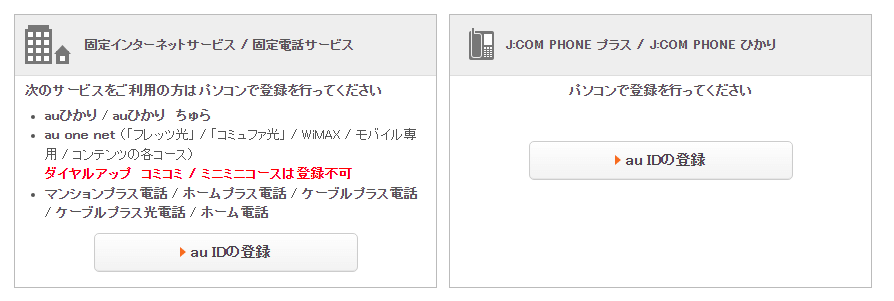

固定通信サービスやauでんきなどを契約している人は「ご利用開始のご案内」でau IDを確認

以下の固定通信サービスを契約している人は、契約時に送付される「ご利用開始のご案内」でau IDとパスワードの確認が可能です。

- auひかり

- auひかり ちゅら

- au one net

- マンションプラス電話

- ホーム電話

- ホームプラス電話

- ケーブルプラス電話

- ケーブルプラス光電話

- J:COM PHONE プラス

- J:COM PHONE ひかり

確認したau IDとパスワードでログインすれば、登録が完了します。

2014年4月以前にサービスを契約した人は、利用しているサービスを選択してパソコンからau IDを登録しましょう。

以下のページから登録が可能です。

参考:新規登録│au ID

次のサービスを利用している人も、契約時に送付される「ご利用開始のご案内」でau IDとパスワードを確認してログインすれば、登録が完了します。

- auでんき

- ケーブルプラスでんき

- でんきサービス

- with HOMEサービス

契約時期による登録方法の違いはありません。

au PAY カードのキャッシング枠を設定している人はau PAY スマートローンに申し込めない

au PAY カードのキャッシング枠やカードローン枠を設定している人は、au PAY スマートローンに申し込めません。

au PAY カードのキャッシングサービスには、利用代金を一括返済する「キャッシング」と月々返済する「カードローン」があります。

どちらの契約があっても、au PAY スマートローンは利用できません。

au PAY ゴールドカードを持っている人も、同様です。

キャッシング枠を設定していないなら、au PAY カードを持っていてもau PAY スマートローンに申し込めます。

キャッシングの利用枠を解除してau PAY スマートローンに申し込みたい人は、auフィナンシャルサービスコールセンターに電話しましょう。

手元にクレジットカードを用意した上で、カード名義者本人が電話する必要があります。

クレジットカードのキャッシングについて詳しく知りたい人は、「キャッシングにおすすめのクレジットカード10種類!返済方法や利用上の注意点も解説」の記事を参考にしてみてください。

au PAY スマートローンでは増額の審査も受けられる

au PAY スマートローンでは、増額の審査も受けられます。

増額とは申し込み時に決まった利用限度額よりも、限度額を引き上げてもらう方法。

より多くのお金を借りる必要があるなら、審査を申し込みましょう。

以下の場合は、増額審査申し込みができません。

- au PAY スマートローン入会から6ヶ月経過していない

- 現在の利用限度額以下を希望している

- 審査基準に満たない

増額審査のポイントも申し込みの際と同じで、返済能力が重視されます。

au PAY スマートローンの返済が滞っていると、増額審査に通りません。

他社借入が増えている人や他社での返済が滞っている人も、増額審査に通らない可能性が高いです。

増額を希望する場合は公式サイトのご利用限度額の増枠(お申込フォーム)から申し込みましょう。

申込日の翌営業日から1週間程度で、審査結果がわかります。

au PAY スマートローンの審査申し込みから契約までの流れ

au PAY スマートローンの審査申し込みから契約までの流れは、以下の通りです。

事前に確認して、スムーズに申し込みましょう。

- au PAY スマートローンの審査に必要な項目を入力して申し込む

- 本人確認も兼ねてインターネットで口座の登録を実施する

- au PAY スマートローンの審査に必要な書類を提出する

- 在籍確認に対応したら審査結果が出るまで待つ

au PAY スマートローンは土日でも審査可能!必要な項目を入力して申し込む

au PAY スマートローンは土日でも審査可能です。

申し込む際には、申し込みフォームに審査に必要な項目を入力しましょう。

申し込み方法は以下の2つです。

- Web

- アプリ

申し込みの際にはau IDに登録されている情報が自動で反映されるため、入力する項目が少なくて済みます。

追加入力が必要なのは、以下のような項目です。

- 運転免許証番号

- 勤め先情報

必要事項を入力したら、申し込みフォームを送信しましょう。

本人確認も兼ねてインターネットで口座の登録を実施する

申し込みフォームを送信したら、本人確認も兼ねてインターネットで口座の登録をします。

口座登録が本人確認を兼ねられるのは、銀行で口座開設時に本人確認が実施されているためです。

金融機関などでの本人確認の手続きは、以前は、このいずれか1つの本人確認書類を提示したりすれば済みましたが、平成28年10月からは、健康保険証など顔写真がない書類で本人確認を行う場合には、追加の書類が必要になりました。(引用元:金融機関などでの取引時に行う「本人確認」等にご協力ください│政府広報オンライン)

金融機関で口座開設する際の本人確認が強化されたのは、犯罪組織のマネー・ローンダリングやテロ組織への資金流入を防ぐためです。

金融機関で厳正な確認を行っているため、口座登録できる人はau PAY スマートローンの申し込みに必要な本人確認が終わっているとみなされます。

本人確認を兼ねて登録できる口座は以下の通りです。

- auじぶん銀行

- みずほ銀行

- りそな銀行

- 埼玉りそな銀行

- 三井住友銀行

- 三菱UFJ銀行

- ゆうちょ銀行

- セブン銀行

- 地方銀行

- ネット銀行

- 信用金庫

- 労働金庫

利用できる金融機関は以下で確認できます。

地方銀行やネット銀行を利用したい人は、本人確認口座として登録できるかチェックしてください。

参考:ご利用可能な金融機関│au PAY スマートローン

au PAY スマートローンの審査に必要な書類を提出する

口座登録が終わったら、au PAY スマートローンの審査に必要な書類を提出します。

必要書類は以下の通りです。

- 本人確認書類

- 収入証明書類

口座登録を完了した人は、本人確認書類が不要です。

口座登録が出来ない人は、以下の書類のうち2点をアップロードしましょう。

- 運転免許証

- 運転経歴証明書

- パスポート

- 健康保険証

- マイナンバーカード

2点用意できない人は、1点に加えて以下いずれかの書類でも手続き可能です。

- 住民票の写し

- 国税・地方税の領収書または納税証明書/社会保険料の領収書

- 公共料金の領収書

日本国籍を持っていないなら、在留カードまたは特別永住者証明書も必要です。

収入証明書類は、以下の場合に提出が求められます。

- au PAY スマートローンの利用限度額と他社からの借入残高の合計が100万円を超える

- au PAY スマートローンの利用限度額が50万円を超える

収入証明書類を提出する条件は、貸金業法のルールによるものです。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

提出が必要なら、au PAY スマートローンからメールで連絡があります。

au PAY スマートローンの審査時間は最短30分※!在籍確認に対応したら結果が出るまで待って契約する

au PAY スマートローンの審査時間は、最短30分※です。

申し込みの時間帯や審査状況によっては、翌日以降の連絡になる場合があります。

必ず30分で審査結果が出るわけではないので、余裕を持って申し込みましょう。

在籍確認に対応したら、審査結果が出るまで待つだけです。

au PAY スマートローンの審査結果は、メールで連絡があります。

メールに記載されているURLから、「審査結果ご確認ページ」にアクセスして結果を確認しましょう。

審査結果を確認したら、Webサイト上で契約内容の確認ができます。

内容を確認したうえで契約したら、すぐに借り入れが可能です。

※お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

au PAY スマートローンで審査結果連絡が来ない場合は審査状況の確認が可能

au PAY スマートローンで審査結果連絡が来ないときは、審査状況の確認が可能です。

au PAY スマートローンサイトトップページにある、「お申し込み後の審査結果確認」から審査の状況を確認しましょう。

「お申し込み後の審査結果確認」を選択すると、ログインが求められます。

ログインID(メールアドレス)を登録済みの人は、ログインIDを利用しましょう。

ログインIDの登録が済んでいない人は、初回設定を行う必要があります。

au PAY スマートローンは審査完了当日から利用可能!借入方法は2つ

au PAY スマートローンは審査完了当日から利用可能です。

ただし口座の登録ができないと、契約に必要な「確認コード」が簡易書留で郵送されます。

「確認コード」がないと手続きが進められず、契約までに1週間程度必要です。

審査完了後からすぐ借り入れしたい人は、口座登録まで行いましょう。

au PAY スマートローンの借入方法は、以下の2つ。

- au PAY 残高にチャージ

- 登録口座への振り込み

- セブン銀行スマホATM※利用停止中

セブン銀行のスマホATMで借りる方法もありますが、2021年1月より借り入れが停止されています。

スマホATMを利用してお金を借りたい人は、他のお金借りるアプリを利用しましょう。

au PAY 残高にチャージすればPontaポイントがたまってお得!チャージ後の使い方は5種類

au PAY 残高にチャージして使用すれば、Pontaポイントが200円につき1ポイントたまります。

au PAY 残高にチャージする流れは、以下の通りです。

- 「会員さま専用サイト」またはアプリへログイン

- 借り入れメニューから「au PAY 残高にチャージ」

- 暗証番号で認証

- 借入金額を入力して確認画面で「お申し込み」ボタンを選択

手続きが完了したら、すぐに借りたお金がチャージされます。

au Payによる支払い方法は、以下の通りです。

- コード払い

- ネット払い

- 請求書払い

- QUICKPay+

- au PAY プリペイドカード

コンビニやスーパーなど実店舗で利用できるコード払い

コード払いは、コンビニやスーパーなど実店舗で利用できる支払方法です。

使用するにはau PAYアプリをダウンロードして、初期設定を行いましょう。

初期設定後にチャージすれば、利用可能です。

支払方法は以下の2パターンあります。

- コードを表示して店頭で読み取ってもらう

- 店頭のコードを利用者が読み取る

「コード支払い」をタップすると、決済用コードが表示されます。

読み取ってもらう場合は、決済用コードを提示しましょう。

利用者が店頭のコードを読み取るなら、決済用コードが表示されている画面上部の「コード読み取り」をタップしてコードを読み取ります。

金額を入力したら、決済しましょう。

利用できる店舗はau PAY公式サイトで検索可能です。

ネット上で決済を行うサービスで利用可能なネット払い

ネット払いは、ショッピングやデリバリーなど、ネット上で決済を行うサービスで利用可能な支払い方法です。

支払いの流れは以下の通り。

| 利用端末 | 支払いの流れ |

|---|---|

| スマートフォンで支払い | au PAYアプリで「支払う」を選択 |

| パソコンやタブレットで支払い | パソコンに表示されたQRコードをau PAYアプリで読み取り |

| ブラウザで支払い | au IDでログイン後に暗証番号を入力して「支払う」を選択 |

au PAYのネット払いは、次のようなショップで利用可能です。

| グルメ | ・マクドナルドモバイルオーダー ・スシローお持ち帰りネット注文 ・吉野家公式通販ショップ |

|---|---|

| 家電 | ・エディオンネットショップ ・ツクモネットショップ ・アークオンラインストア |

| ライフスタイル | ・NION ・WASHハウス ・サンプル百貨店 |

| エンタメ | ・カプコンネットキャッチャーカプとれ ・オンラインクレーンゲームLIFEる。 ・どこでもキャッチャー |

幅広いジャンルで利用できます。

自宅で請求書の支払いができる請求書払い

請求書払いは、自宅で請求書による支払いができる方法です。

支払手順は以下の通り。

- 請求書とスマートフォンを手元に用意する

- バーコード読み取りボタンをタップして請求書のバーコードを読み取る

- 表示された内容を確認して「支払いを確定」ボタンをタップする

請求書払いでは、以下のような公共料金や税金、ショッピング代金の支払いが可能です。

| 料金の種類 | 支払先 |

|---|---|

| 自治体 | ・東京都主税局 ・神奈川県など |

| 電気 | ・北海道電力 ・東北電力 ・東京電力 ・北陸電力 ・中部電力ミライズ ・関西電力 ・中国電力 ・沖縄電力 |

| ガス | ・北海道ガス ・東京ガス ・東邦ガス ・静岡ガス ・レモンガス ・大阪ガス ・広島ガス |

| 水道 | ・東京都水道局 ・横浜市水道局 ・堺市水道局 ・神戸市水道局 ・北九州市上下水道 |

| 放送 | 日本放送協会(NHK) |

| ショッピング | ・えがお ・やずや ・キューサイ ・健康家族 ・長寿の里 ・ティーライフ ・ベルーナ |

地方自治体では、以下のような料金の支払いが可能です。

- 地方税

- 国民健康保険税

- 固定資産税

- 軽自動車税

- 学校給食費

- 保育所保育料

対応している支払いは住んでいる自治体によって異なります。

au PAY公式サイトで、対応している支払いを確認した上で利用しましょう。

かざすだけで支払いが完了するQUICKPay+

QUICKPay+は、かざすだけで支払いができます。

対応しているのはApple Payです。

店舗で支払うには、iPhone 7以降のiPhone、またはApple Watch Series 2以降のApple Watchが必要。

「QUICPay」マークのある店舗で使えます。

対応している店舗の例は、以下の通り。

- ローソン

- セブン-イレブン

- ファミリーマート

- サークルKサンクス

- ミニストップ

- デイリーヤマザキ

- セイコーマート

QUICPayとQUICPay+の違いは、プリペイドカードやデビットカードを登録できるかどうかです。

au PAY プリペイドカードを登録すれば、QUICKPay+を利用できます。

Mastercard加盟店で使えるau PAY プリペイドカード

au PAY プリペイドカードは、Mastercard加盟店で使えます。

事前にチャージして使うプリペイドカード方式のカードなので、返済が滞る心配がなく審査なしで取得可能です。

au PAY プリペイドカードをポイントアップ店で使うと、200円ごとにPontaポイントが1ポイント増量されます。

au PAY プリペイドカードを利用するには、事前申し込みが必要です。

以下の流れで申し込み、カードを取得しましょう。

- au IDでログイン

- 申し込みページで氏名とカードの届け先を選択

- 入力内容と利用規約を確認

カードの申し込みはWebでできます。

au PAY スマートローンで借りて現金で受け取りたいなら口座への振り込み

au PAY スマートローンで借りて現金で受け取りたいなら、口座への振り込みで借りましょう。

振込手数料は無料で、手続きの流れは以下の通りです。

- 「会員さま専用サイト」へログイン

- 「ご登録口座へのお振込み」を選択

- 借入金額を入力して「お申し込み」を選択

振り込み対応している口座は以下の通りです。

- auじぶん銀行

- みずほ銀行

- りそな銀行

- 埼玉りそな銀行

- 三井住友銀行

- 三菱UFJ銀行

- ゆうちょ銀行

- セブン銀行

- 地方銀行

- ネット銀行

- 信用金庫

- 労働金庫

参考:ご利用可能な金融機関│au PAY スマートローン

融資の申し込みができるのは、午前4:00~翌午前2:00まで。

振り込みが実施されるのは振込先金融機関の受付対応時間内です。

今日中に振込融資を受けたいなら、金融機関の受付対応時間内に申請しましょう。

主要な銀行の対応時間は、以下の通りです。

| 銀行名 | 振り込みが反映される時間 |

|---|---|

| 三菱UFJ銀行 | 原則24時間 |

| みずほ銀行 | 原則24時間 |

| 三井住友銀行 | 原則24時間 |

全国銀行資金決済ネットワークのモアシステムに参加していない金融機関を振込先として指定している人は、着金までに時間がかかります。

モアシステムに参加していない場合は、平日8:30~15:30に借りたお金の受け取りが可能です。

参考:モアタイムシステム参加金融機関一覧│全国銀行資金決済ネットワーク

au PAY スマートローンの審査を受ける前に返済方法も確認しよう

借りたお金は必ず返さなければいけないので、au PAY スマートローンの審査を受ける前に返済方法も確認しましょう。

au PAY スマートローンで長期延滞すると、信用情報機関に情報が残って他のローンの審査に通りません。

返済方法を確認して、返済計画を立ててから申し込みましょう。

au PAY スマートローンの返済日と返済額の決まり方

au PAY スマートローンの返済日は、毎月26日(金融機関休業日なら翌営業日)です。

返済金額は最終借入時の利用残高に応じて変動する仕組み。

返済額のイメージは以下の通りです。

| 利用残高 | 月々の返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万1円~20万円 | 8,000円 |

| 20万1円~40万円 | 11,000円 |

| 40万1円~50万円 | 13,000円 |

| 50万1円~60万円 | 16,000円 |

以降も借入額が高くなるにつれ、返済額も高くなります。

au PAY スマートローンの利息の計算方法を確認

au PAY スマートローンの利息の計算方法は、以下の通りです。

年18.0%で10万円借りて30日で返済した場合は、以下のように計算します。

1円未満の端数は切り捨てられます。

返済シミュレーションを利用して、返済計画が立てておきましょう。

利息の計算も返済シミュレーションは、あくまで目安です。

追加融資を受けるなど、条件の変化で計算と実際の返済額が異なる場合もあります。

au PAY スマートローンの返済方法は3種類

au PAY スマートローンの返済方法は、以下の3種類です。

方法が選べるので、希望する方法を選んで返済しましょう。

- 引き落とし

- セブン銀行スマホATM

- 銀行振込

au PAY スマートローンの返済忘れを防げる引き落とし

登録口座からの引き落としなら、au PAY スマートローンの返済忘れを防げます。

申込時に口座登録をしていれば、登録した口座を利用して返済が可能です。

契約後に「会員さま専用サイト」での登録もできます。

「口座情報の登録・変更」を選択して、金融機関の支店名と口座番号を入力しましょう。

手続きの時期によっては、引き落としが開始されるのが翌月からになる場合もあります。

メールまたは「会員さま専用サイト」で返済方法が確認できるので、引き落としが間に合わないときは別の方法で支払いましょう。

ATMで返済したい人に便利なセブン銀行スマホATM

ATMで返済したい人は、セブン銀行スマホATMで返済しましょう。

スマホATMとはアプリを利用してカードレスで返済する方法です。

au PAY スマートローンアプリをインストールすると、セブン銀行スマホATMで返済できます。

返済の手順は以下の通りです。

- au PAY スマートローンアプリを起動

- 「セブン銀行スマホATMでご返済」を選択

- ATM画面で「スマートフォン取引」を選択

- セブン銀行ATM画面に表示されるQRコードをアプリで読み取り

- アプリに表示される企業番号をATMへ入力

- ATMへ入金

1万円以下の返済で110円、1万円超の取引で220円の手数料がかかります。

手数料は返済と合わせて清算する仕組みです。

毎月の返済日(26日)の20日前から、返済が可能。

期間内に返済すれば、次の返済日は翌月26日になります。

会員サイトで振込先を確認して手続きをする銀行振込

会員サイトで振込先を確認すれば、銀行振込による返済も可能です。

返済先の口座番号は利用者ごとに異なるため、以下の流れで確認した上で手続きしましょう。

- 「会員さま専用サイト」へログイン

- 「ご返済」メニューから「指定口座へのお振込み」を選択

- 各種金融機関から返済専用口座への振込手続を実施

毎月の返済日(26日)の20日前から返済が可能です。

期間内に返済すれば、次の返済日は翌月26日になります。

au PAY スマートローンでは余裕があるときに任意の返済もできる

au PAY スマートローンでは、余裕があるときに任意の返済もできます。

任意の返済と、は決められた返済日以外に返済する方法。

返済期間を短くして、利息を減らすのに効果的です。

金利年18.0%で10万円借り入れをした場合、返済期間による利息の差は以下の通り。

| 返済期間 | 利息 |

|---|---|

| 3ヶ月 | 3,000円程度 |

| 6ヶ月 | 5,300円程度 |

| 9ヶ月 | 7,700円程度 |

| 12ヶ月 | 10,000円程度 |

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

任意の返済は、セブン銀行スマホATMまたは銀行振込でできます。

任意返済をしてもタイミングによっては通常の返済が必要なので、余裕がないときは避けましょう。

| 返済方法 | 任意返済をしても通常の返済が実施されるタイミング |

|---|---|

| 引き落とし | 引落し日の8営業日前以降に任意返済を実施 |

| セブン銀行スマホATM | 返済日の20日日前以前に任意返済を実施 |

| 銀行振込 | 返済日の20日日前以前に任意返済を実施 |

au PAY スマートローンの審査に落ちたら別の借入先へ申し込む

au PAY スマートローンの審査に落ちたら、別の借入先に申し込みましょう。

ローンの審査基準は申し込み先ごとに異なり、同じ人が2社で審査を受けると結果が異なる可能性も。

例えばAさんがB社とC社で審査を受けると、B社では通ってC社では落ちるケースも見られます。

消費者金融を選ぶと、最短即日審査結果が分かるため、急いでいる人も借りやすいです。

au PAY スマートローンを利用したい理由があるなら、審査に落ちた理由を改善して再申し込みしなければ審査に通るのは難しいです。

- 他社借入額を減らす

- 短期の仕事から長期の仕事に変える

- 在籍確認ができるようにする

上記のような対策をした上で、再度申し込みましょう。

Pontaポイントを積極的にためるなど、auから優良顧客と認めてもらえる行動をする方法もあります。

au PAY スマートローンの審査基準は変わらないので、改善が難しい場合は他のおすすめカードローンに申し込みましょう。

審査基準が異なる方が、審査に通る可能性を高められます。

審査を受けるならどちら?au PAY スマートローンとau PAY カードのキャッシング

審査を受けるならどちらがいいか、au PAY スマートローンとau PAY カードのキャッシングを比較します。

| au PAY スマートローン | au PAY カードのキャッシング機能 | |

|---|---|---|

| 金利 | 実質年率2.9~18.0%※1 | 14.95~17.95% |

| 利用限度額 | 1万円~100万円※2 | 1万円~500万円 |

| 借入方法 | ・au PAY 残高にチャージ ・口座への振り込み |

・ATM、CD ・口座への振り込み |

※1 2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※1 審査に応じてお客さまごとに適用金利を決定

※2 利用限度額はお客さまごとに当社所定の審査によりに決定します。

※2 お客さまの状況によってはご希望に沿えない場合もございますのであらかじめご了承ください。

利用限度額はau PAY カードのキャッシング機能の方が高く、海外キャッシングにも対応できます。

上限金利には、ほとんど差がありません。

海外キャッシングをする予定があるなら、au PAY カードを選びましょう。

au PAY スマートローンは、au PAY 残高にチャージできるのが強み。

チャージして利用すると実店舗やネットショッピングで便利に使えて、200円につき1ポイントのPontaポイントがたまります。

国内で利用するなら、ポイントもためられるau PAY スマートローンが便利です。