急な入院や車の故障など想定していないタイミングで、すぐに10万円が必要になる状況もあるでしょう。

即日融資も可能なカードローンなら、今日中に10万円を借りる事もできます。

また審査なしの少額融資に対応した方法を選べば、審査なしで即日お金借りることも可能です。

その他に適用金利をなるべく低くしたい、審査なしで借りたいなど人によって借り入れの希望条件はさまざまです。

それぞれの希望や条件に合った10万円の借り方を紹介するので、ピッタリの借入先を探してみてください。

今からでも申込可能な10万円を借りる方法は以下のとおりです。

| 属性 | 借入方法 | 即日融資 | 金利 |

|---|---|---|---|

| 今すぐ借りたい | 大手消費者金融カードローン | ◯ | 3.0~18.0% |

| 消費者金融より 低い上限金利で借りたい |

銀行・信販系カードローン | × | 1.5~14.5% |

| 審査なしで借りたい | スマホアプリ提携ローン | ◯ | 3.0~18.0% |

| クレジットカードのキャッシング | ◯ | 3.0~18.0% | |

| 契約者貸付 | ◯ | 1.5~8.0% | |

| 質屋 | ◯ | 3.0~18.0% | |

| 公的制度 | 緊急小口資金 | × | なし |

| 生活福祉資金貸付制度 | × | なし | |

| 臨時特例つなぎ資金 | × | なし | |

| 生活サポート基金 | × | 6.0~9.5% |

消費者金融カードローンは融資が早い、クレジットカードのキャッシング枠は審査なしといった特徴があるため、それぞれの借入方法について詳しく説明していきます。

目次

今すぐ10万円借りたいときに使える消費者金融カードローン

今すぐ10万円を借りたいときは消費者金融カードローンでお金を借りる方法が手っ取り早いです。

消費者金融カードローンはマイナスイメージを持っている方も多いですが、正しい知識を持って利用すれば非常に便利な貸金業者。

おすすめのカードローンをピックアップして紹介するので、それぞれの特徴を比較してみましょう。

とにかく今すぐ10万円借りたい方におすすめの消費者金融はプロミスです。

- 最短3分融資※1

- 最大30日間無利息※2

- 初めての借り入れでも利用しやすい

急いでいる人にもすぐ対応できるシステムが整っているので、今すぐ10万円借りたい方に向いています。

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 メールアドレス登録とWeb明細利用の登録が必要です。

無利息期間を有効活用できるプロミス

| 公式サイト | https://cyber.promise.co.jp/ |

|---|---|

| 審査時間 | 最短3分 ※ お申込み時間や審査によりご希望に添えない場合がございます。 |

| 金利(実質年率) | 4.5~17.8% |

| 融資 | 最短3分 ※ お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 最大30日間(初めての方の契約に限る) |

プロミスは他の消費者金融カードローンに比べて金利が低いことが特徴です。

利便性を重視しつつ少しでも金利を抑えたいならプロミスに利用が最適。

金利には幅がありますが、初めての借り入れや10万円の少額融資なら一番高い金利が適用されるのが一般的です。

他社の金利が18.0%に対し、プロミスは17.8%なので少しだけですが金利を抑えられます。

また無利息期間の開始日が借入日の翌日なのもプロミスの特徴。

借入日までに余裕を持って申し込みができるため、気持ちにも余裕ができて嬉しいです。

「最短3分審査※」を利用すれば、3項目の入力によってプロミスでの借り入れが可能かすぐに分かります。

シミュレーション結果を確認後、そのまま続けて申し込みもできるので、気になる方はプロミスの借入シミュレーションを利用してみましょう。

※事前審査結果ご確認後、本審査が必要となります。

※新規契約のご融資上限は、本審査により決定となります。

電話連絡無しで10万借りたいならSMBCモビットのWEB完結型で申し込む

| 公式サイト | https://www.mobit.ne.jp/ |

|---|---|

| 審査時間 | 最短30分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 金利(実質年率) | 3.0~18.0% |

| 融資 | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 無利息期間 | – |

SMBCモビット最大のメリットは、Web完結型で申し込むと電話連絡がなくなることです。

電話連絡は、職場に電話がかかるので職場バレのリスクが高く、避けたい方も多いでしょう。

モビットは唯一電話連絡を避ける条件の公開をしているので、電話連絡なしにしたい方はモビットのWeb完結で申し込みましょう。

以下の条件を満たしている方なら、WEB完結で申し込むと電話連絡を避けられます。

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座を持っている

- 全国健康保険協会発行の保険証(社会保険証)、もしくは組合保険証を持っている

電話連絡を避ける条件も、比較的クリアしやすいのがありがたいです。

またSMBCモビットは、返済時にTポイントが貯まります。

そのTポイントを使って返済できるので、普段Tポイントを利用しているならSMBCモビットに申し込みましょう。

初めて借り入れする人にも人気のアコム

| 公式サイト | https://www.acom.co.jp/ |

|---|---|

| 審査時間 | 最短20分 |

| 金利(実質年率) | 3.0~18.0% ※キャッシング枠利用時 |

| 融資 | 最短20分※1 |

| 無利息期間 | 最大30日間(初めての契約に限る) |

アコムは審査時間が最短20分で、最大30日間の無利息期間があります。

24時間365日、ネットやコンビニ、振込など、様々な方法で借り入れや返済がで可能です。

アコムも、新規成約率が高めになっています。

2021年12月に公開されている最新データでは、新規成約率41.5%です。

アイフルと同じく高い水準をキープしているので、初めて借り入れする方でも利用しやすいでしょう。

※1 お申込時間や審査によりご希望に添えない場合がございます。

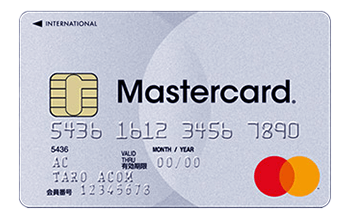

アコムは「ACマスターカード」という、カードローン機能付きクレジットカードを扱っています。

カードローンだけでなく、クレジットカードのキャッシングでお金を借りられるので、自分の都合に合わせた借入方法を選べます。

クレジットカードの発行を行っているのは、消費者金融の中でもアコムのみです。

カードローン機能付きクレジットカードが欲しい方は、アコムに申し込みましょう。

アコムでも3つの項目から借り入れが可能か診断できる「3秒診断」ができるので、まずは10万円を借りられるかどうか診断してみてください。

利息の支払いを抑えて10万円借りたいならレイク

| 公式サイト | https://lake.com/ |

|---|---|

| 審査時間 | 申し込み後、最短15秒 ※1 |

| 金利(実質年率) | 年4.5%~18.0%※3 |

| 融資 | Webで最短25分融資も可能 ※1 |

| 無利息期間 | 最大180日間※2 |

レイクは、Webからの申し込みで最短25分融資も可能。

どうしても今日中に10万円を借りる必要がある人に向いています。

レイクのメリットは、最大180日間の無利息期間を利用できること。

レイクの180日間無利息サービス

借入金のうち、5万円分にかかる利息が180日間0円になります。

残りの金額には、通常金利が適用されます。

10万円借りた場合、180日間は5万円分の利息しか発生しません。

毎月4,800円ずつ、2年かけて返済しても、利息は総額14,340円しかかかりません。

返済時の負担を軽減できるので、余計なお金を支払いたくない人はレイク審査に申し込んでみましょう。

※1 審査結果によってはWebでのご契約手続きが行えない場合もございます。

※2 初めてなら初回契約日の翌日から無利息

※2 無利息期間経過後は通常金利適用

※2 30日間無利息、60日無利息、180日間無利息の併用不可

※2 ご契約額が200万円超の方は30日間無利息のみになります

※2 契約額1万円~200万円まで

※2 Webでの初めてのお申込みで60日間無利息

※3 貸付利率はご契約額およびご利用残高に応じて異なります。

1.融資限度額:1万円~500万円

2.貸付利率:年4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

3.申込資格:年齢が満20歳以上70歳以下の国内に居住する方、日本の永住権を取得されている方、安定した収入のある方(パート・アルバイトで収入のある方も可)

4.遅延損害金(年率):20.0%

5.返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

6.返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

7.必要書類:運転免許証・健康保険証等

収入証明、年収証明(書),所得証明(書)(契約額に応じて、新生フィナンシャルが必要とする場合)

8.担保の有無:不要

9.商号並びに関東財務局番号:

新生フィナンシャル株式会社

関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

最短18分で借りられるアイフル

| 審査時間 | 最短18分※ |

|---|---|

| 金利(実質年率) | 3.0~18.0% |

| 融資 | 最短18分※ |

| 無利息期間 | 最大30日間(初めての方の契約に限る) |

アイフルは審査時間が最短18分※で、他のカードローンよりも短いのが特徴です。

18分で対応してもらえるのは混雑していないタイミングのみですが、多少混雑していても数時間以内に完了します。

融資までの時間が非常に早いので、とにかく急いで10万円借りたい人はアイフル一択です。

早急に10万円が必要で融資を急いでいる場合は、Webで申し込み後アイフルに電話すると、審査の時間が短縮できます。

また新規成約率が高いのもアイフルの特徴。

アイフルの新規成約率は40%前後で安定しており、他社と比較しても高い水準と言えます。

※参照:アイフル月次推移

事前に融資可能か診断できる「1秒診断」があるので、アイフルの利用を検討している方はぜひ診断してみてください。

※申し込みの時間帯によっては翌日以降になる場合もあります。

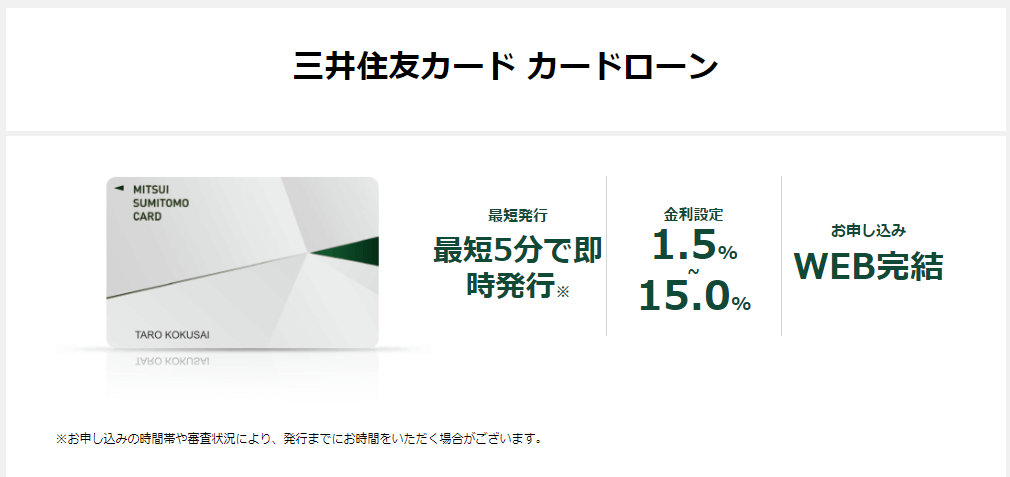

最短5分で10万円を借りられる三井住友カードのカードローン

| 審査時間 | 最短5分 |

|---|---|

| 金利(実質年率) | 1.5~15.0% |

| 融資 | 最短5分※ |

| 無利息期間 | 最大3ヵ月 |

三井住友カードのカードローンは信販系のカードローンで、上限金利が15.0%と大手消費者金融よりも低く設定されています。

10万円借りる程度であれば上限金利が適用されるので、上限金利が低い三井住友カードのカードローンは非常に利用しやすいでしょう。

審査は最短5分で、申込後に発行される会員番号を入力すればアプリで最短5分※で借入れも可能です。

少額のお金を借りたい時に便利なカードローンです。

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

消費者金融カードローンで10万円借りるメリット

まず、消費者金融カードローンのメリットをご紹介します。

10万円借りると考えたとき、消費者金融にはどのようなメリットがあるのでしょうか?

消費者金融カードローンで10万円借りるメリット

- 即日融資に対応している

- 10万円程度の少額融資に積極的

- 無利息で借り入れられる可能性あり

消費者金融カードローンの大きなメリットは、即日融資に対応していることです。

アイフル、プロミスなどの消費者金融は、お金を貸すことに特化した貸金業者です。

そのため、申し込みから融資までの流れに無駄がなく、スピーディに融資できるようなシステムが整っています。

大手消費者金融では、審査に対応している時間に申し込んだ場合、基本的に即日融資してくれます。

消費者金融の中で最も融資が早いと言われているのは、最短18分融資のアイフルです。

実際にアイフルで借り入れした人の口コミを見ていると、20分とまではいかなくても、迅速にお金を借りられた方が多く見られます。

アイフルでお金を借りた方の口コミの一部をご紹介します。

10万円ほどの借り入れで、とても対応が早かったです。

申し込んだ数時間後には振り込まれていました。

30代/女性/年収200万円未満

とても急いでいましたが、申し込みの翌日には借りられました。

20代/男性/年収400万円未満

申し込みから結果が届くまで30分ほどでした。電話連絡もなく、すべてメールでのやり取りで借入可能です。

20代/男性/年収120万円

Webから申し込んで、すぐに通りました。数時間ほどだったと思います。思っていたより早かったです。

40代/男性/年収600万円未満

実際に、希望していたタイミングまでに借り入れできた口コミがほとんどでした。

中には「当日融資を希望していたが翌日になってしまった」といった内容も見受けられました。

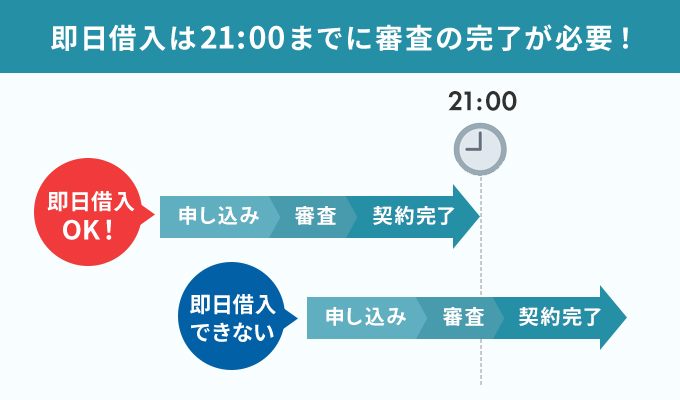

申し込み自体は24時間できますが、審査はどの消費者金融でも夜21時までとなっています。

申し込み時間が遅いと、当日中に結果が出ず、借り入れもできません。

当日中に借り入れしたい方は、19時までの申し込みを心がけましょう。

10万円借りるのに消費者金融が最適な理由は、10万円前後の少額融資を積極的に行ってくれるからです。

大手消費者金融は、どの企業も1万円からの借り入れが可能です。

借り入れできる実際の金額は審査によって決まりますが、最大500~800万円ほどまで借入可能です。

しかし申込者の支払い能力が低いと、借りたお金を返しきれない「貸し倒れ」のリスクが高くなります。

消費者金融では貸し倒れが起きないよう、個人の収入や勤務形態に合わせて無理のない限度額を設定してくれるでしょう。

10万円程度だと返しきれる人が多いので、希望限度額を10万円で申し込むと借りられる可能性が高くなります。

ある程度の収入がある人は、消費者金融で10万円借りるは難しくないでしょう。

消費者金融では10万円前後の少額融資で利用状況をチェックし、問題がないユーザーに向けて増額案内を出します。

最初は10万円ほどで、あとから高額融資ができるようになった人もいます。

学生やフリーターなどで収入が少ない人でも、10万円なら借りられる人が多いです。

結果が不安な人も、10万円であれば問題なく借り入れできる可能性が高いです。

消費者金融カードローンには、無利息期間が設けられています。

無利息期間とは、決められた日数分、本来かかるはずだった利息がゼロになる特典です。

大手消費者金融では、以下のように無利息期間を定めています。

| 消費者金融名 | 無利息期間 |

|---|---|

| プロミス | 初回利用日から30日間 |

| SMBCモビット | なし |

| アコム | 契約日から30日間 |

| レイク※ | 最大180日間 |

| アイフル | 初回契約日から最大30日間 |

※初めてなら初回契約翌日から無利息

※無利息期間経過後は通常金利適用

※30日間無利息、60日間無利息、180日間無利息の併用不可 ※ご契約額が200万円超の方は30日間無利息のみ

※60日間無利息はWebで申し込みし、ご契約額が1~200万円の方

※Web以外で申し込みされた方は60日間無利息を利用できません

基本は30日間、レイクのみ、5万円分の利息が最大180日間無料になります。

無利息期間内に借りた10万円を返済できれば利息は発生しません。

無利息期間が終了してからの完済でも、利息が適用される期間によっては銀行カードローンよりも安い金利で借りられる可能性があります。

緊急でお金が足りなかったなど、給料日を迎えれば全額返済できる方も多いでしょう。

30日以内に10万円返済できる目処が立っているなら、消費者金融での借り入れが最も効率的です。

30日間の無利息期間は、企業によって開始日が違います。

アイフルやアコムなどは初めて契約した日から最大30日間ですが、プロミスは借り入れした日から30日間なので少し猶予があります。

無利息期間をより有効に使いたい方は、無利息期間の開始日もチェックしておくといいでしょう。

審査なしで10万円借りられるカードローンは存在しない

10万円借りたい方と考えている方のSNSなどを見ていると、「審査なしで借りたい」と希望する方が多くいます。

審査がないと、結果を待つ時間が短縮されたり、「契約できずお金を借りられない」ことも起こらないのでお金が借りやすくなります。

しかし、結論から言うと審査なしでお金を借りられるカードローンはありません。

融資事業を行っている消費者金融などの貸金業者は、貸金業法を守って営業しています。

貸金業法とは、貸金業者の運営方法や、貸金業者からの借り入れについて定めた法律です。

貸金業法においては、以下のように定められています。

第十三条

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。2 貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

引用:貸金業法

これを噛み砕いて説明すると、以下のような内容になります。

貸金業者からお金を借りる際は、収入や資金力、信用情報など返済能力に関する情報を審査しなければならない。

貸金業者がお金を貸す場合は、指定信用機関を利用して信用情報を照会し、審査に利用しなければならない。

つまり、貸金業者からお金を借りる場合は審査をしなければなりません。

逆に、審査なしで利用できるカードローンは、貸金業法を守っていない違法業者です。

いわゆる闇金と呼ばれる業者で、法外な金利を請求されたり、激しい取り立てに遭ったりする可能性があります。

軽い気持ちで申し込むと取り返しがつかなくなるので、危険な貸金業者には申し込まないようにしましょう。

審査なしで10万円借りる方法を詳しく紹介

基本的に審査なし利用できるカードローンはありませんが、カードローン以外の方法なら審査なしで10万円借りられます。

例えばクレジットカードのキャッシングは、クレジットカード発行時もしくはキャッシング付帯時に審査をしているためキャッシングの時点で審査は不要です。

既にキャッシング枠がついているクレジットカードを持っていれば審査なしで今すぐ10万円を借りられます。

その他にも審査なしで10万円を借りられる方法について詳しく紹介していきます。

審査なしで10万円借りる方法一覧

- クレジットカードのキャッシング

- 生命保険の契約者貸付

- 質屋

クレジットカードのキャッシングなら今すぐ審査なしで借りられる

普段買い物や公共料金の引き落としで利用しているクレジットカードには、ショッピング枠とは別にキャッシング枠があります。

買い物や公共料金の引き落としなどで利用できるクレジットカードの限度額

現金を引き出すなどで、お金を借りるときに利用できる限度額

キャッシング枠には限度額が設けられており、その限度額内ならすぐ自由にお金を借りられます。

今持っているクレジットカードに10万円以上のキャッシング枠がついていれば、今日中に10万円を借りることも可能です。

クレジットカードを発行するとき、もしくはキャッシング枠を付帯するときにすでに審査が完了しているため、10万円借りる時は審査なしとなります。

新たにキャッシング枠を設ける場合は審査が必要です。

例えばショッピング枠が50万円で、キャッシング枠が40万円のクレジットカードがあったとします。

このカードでは買い物や支払いで50万円まで利用でき、それに追加で40万円分お金を借りられる計算です。

クレジットカードキャッシング枠で借りたお金は、クレジットカード発行会社(信販会社)から借り入れるシステム。

消費者金融や銀行とは違った借り入れ先ですが、金利などはほとんど変わりません。

クレジットカードキャッシングの金利は、だいたい3.0~18.0%の間に設定されています。

金利自体は消費者金融と同じくらいだと覚えておきましょう。

持っているクレジットカードにキャッシング枠がついていれば、審査なしで今すぐクレジットカードからお金を借りられます。

手持ちのクレジットカードをATMに挿入し、口座からお金を引き出す要領で手続きすればOKです。

利用しているクレジットカードのキャッシング枠は、カードの明細書や会員サイトなどから確認できます。

ここからは、キャッシングにおすすめなクレジットカードをご紹介します。

アコム発行のキャッシングに特化したACマスターカード

| 年会費 | 無料 |

|---|---|

| キャッシングの金利 | 3.0%~18.0% ※キャッシング枠利用時 |

| 無利息期間 | 30日間(初めての契約に限る) |

| 国際ブランド | MasterCard |

ACマスターカードはアコムが発行するクレジットカード。

マスターカードのクレジット機能がついて年会費も無料なので、普段利用するクレジットカードとしても活躍します。

既にアコムを利用している方も、ACマスターカードへの切り替えが可能。

また初めて利用する方は契約日の翌日から30日間は無利息で利用できます。

海外でもお得に利用できるエポスカード

| 年会費 | 無料 |

|---|---|

| キャッシングの金利 | 18.0% |

| 申込条件 | 満20歳以上でエポス会員の方 |

| 無利息期間 | 30日間(初めての契約に限る) |

| 国際ブランド | VISA |

エポスカードは、海外旅行保険が充実しています。

銀行で両替するよりも、現地でエポスカードのキャッシングを利用したほうがお得に現地通貨を調達できます。

海外旅行に行くときにお金を借りたい方や、外貨両替をしたい方にはエポスカードのキャッシングがおすすめです。

エポスカードはキャッシングの際に、提携ATMを利用すると手数料0円で利用できるため、国内の利用にも便利です。

また初めての利用する方は、初回利用日の翌日から30日間無利息で利用可能。

さらに返済時は、登録口座からショッピング枠の支払いと一緒に引き落としができるので便利です。

キャッシング枠の付帯には1週間かかるので注意

キャッシング枠はすでに付帯している場合すぐに借り入れできますが、新しくキャッシング枠を付帯させるには審査が必要です。

キャッシング枠を付帯させる場合、カードローンと同じく信用情報や収入などを詳しくチェックされます。

基準はカードローンとほぼ変わらないので、カードローンに落ちた方はキャッシング枠も通過が難しい可能性もあります。

また、クレジットカードを提供している信販会社は、融資サービスがメインの業務ではありません。

他のサービス対応を優先する関係で、キャッシング枠付帯の審査には時間がかかります。

どのクレジットカードも、キャッシング枠の申し込みから付帯完了まで1週間ほどかかってしまいます。

10万円の借り入れを急いでいる方は、今からキャッシング枠を申し込むのは得策ではありません。

生命保険の契約者貸付なら保険会社から最短即日で10万円借りられる

生命保険に加入している方は、契約者貸付を利用すると10万円借りられます。

契約者貸付とは、契約している生命保険の返戻金を担保にお金を借りる制度です。

解約返戻金とは保険の契約を解除した際に、契約者に支払われるお金。

契約者貸付制度を利用すれば、解約返戻金の7~9割を貸し付けてもらえます。

10万円借りる場合、解約返戻金が15万円以上の保険を契約していればOKです。

保険を契約したまま利用できるので、契約者貸付でお金を借りている間も契約している保険の特典を受けられます。

基本的に借りたお金の返済を求められますが、もし返せなかった場合は保険解約時の返戻金から差し引かれます。

契約者貸付は返戻金を担保としているので、返済能力を確認する必要がなく、審査なし生命保険の会社からお金を借りることが可能です。

最短即日で借り入れできるので、契約している保険会社に問い合わせましょう。

契約者貸付は、金利が低い点もメリットです。

大手生命保険会社の契約者貸付でかかる金利は以下のとおりです。

| 保険会社 | 金利 |

|---|---|

| 日本生命 | 年3.75% |

| 明治安田生命 | 年2.15% |

| 住友生命 | 年1.55%~5.75% |

| かんぽ生命 | 年2.50%~6.36% |

契約者貸付制度の金利は、最大金利が14〜18%の消費者金融や銀行のカードローンと比べて、低いのがわかります。

契約者貸付制度が利用できる保険や条件は、保険会社によっても異なるため、利用する前に一度確認してみましょう。

掛け捨て型の生命保険ではこの制度が使えないので注意してください。

質屋なら審査なしで誰でも10万円を貸してもらえる

質屋なら担保にする品さえ持っていれば、誰でも審査なしで10万円を貸してもらえます。

融資までの時間も最短1時間なので、今すぐお金を借りたい人は質屋に預けられる品物がないか思い出してみましょう。

質屋では預け入れる品物の最低金額から7~9割分の金額を借りられるため、10万円を借りるには担保として出す品物の査定額が13万円以上必要です。

質屋で13万円以上の査定金額になる品物の一例は以下のとおり。

- ブランド物の時計

- ブランド物のバッグ、小物

- 宝石やアクセサリー類

- 型番が新しいカメラ、カメラレンズ

- 最新型のiPhone、最新型のMac製品

預け入れる品物を複数持っていく場合、その合計金額から借入金額が決まります。

1つだけでは13万円以上にならなくても、いくつか持ち込んで13万円以上になればOKです。

質屋では、預け入れから3ヶ月以内に返済しなければなりません。

もし返済できなかった場合、預け入れた品物は質流れとなり、手元に戻ってきません。

預ける品物が手放したくないものであれば、3ヶ月以内に10万円返済しましょう。

誰でも融資を受けられて督促がないのはメリットですが、他の10万円を借りる方法に比べて金利が高いので注意が必要です。

質屋は店ごとに設定している金利にバラつきがあるので、なるべく金利を低く設定している質屋を選んでください。

質屋の金利は月利で表示されている場合が多く、年利に換算すると約12倍の金利になるため、短期間で返済できないなら質屋の利用は避けた方がいいでしょう。

10万円借りるときに上限金利を抑えたいなら銀行や信販系カードローン

10万円を借りるときに上限金利を抑えたいなら、銀行や信販系のカードローンを選びましょう。

10万円程度の少額融資の場合は適用されるのは上限金利です。

消費者金融と銀行カードローンの一般的な上限金利を比べると、約4.0%もの差があります。

金利面の他にも、普段利用している銀行なら信頼してお金を借りられると感じられるメリットもあります。

銀行・信販系カードローンで10万円を借りるメリットや、おすすめのカードローンを紹介するので参考にしてみてください。

金利を抑えつつもなるべく早く10万円借りたい人にピッタリな三菱UFJ銀行のバンクイック。

- 24時間365日申し込み可能

- 最短当日で審査完了

- 消費者金融と比べて上限金利が低い

銀行カードローンの中でも申し込みしやすく、融資スピードも安定しています。低金利で借り入れしたいならバンクイックに申し込みましょう。

銀行・信販系カードローンで10万円借りるメリット

銀行カードローンで10万円借りると、消費者金融にはないメリットがあります。

消費者金融カードローンと比較しつつ、銀行・信販系カードローンのメリットをご紹介します。

銀行・信販系カードローンで10万円借りるメリット

- 消費者金融と比べて上限金利を抑えて借りられる

- 最短翌日融資に対応している

銀行・信販系カードローン最大のメリットは、消費者金融と比べて金利が低いことです。

消費者金融カードローンの最高金利が18.0%前後なのに対し、銀行・信販系カードローンは14.0%前後に設定されています。

主な消費者金融と銀行カードローンの金利を比較してみましょう。

| 企業名 | 金利 |

|---|---|

| アイフル | 3.0~18.0% |

| プロミス | 4.5~17.8% |

| アコム | 3.0~18.0% |

| 三菱UFJ銀行バンクイック | 年1.8%~年14.6% |

| 三井住友銀行のカードローン | 1.5~14.5% |

| 楽天銀行スーパーローン | 1.9~14.5% |

| みずほ銀行カードローン | 2.0~14.0% |

| auじぶん銀行カードローン | 1.48%~17.5%※通常コース |

こうして見ると、消費者金融と比べて最大で4.0%前後金利が低くなると分かります。

金利について詳しくは後述しますが、金利が4%変わると支払う利息も大きく増減するのです。

特に、一気に返済するのではなく、10万円を分割して長期的に返済する方は最終的な支出に大きな差が出ます。

融資まで多少時間がかかっても金利を抑えたい方は銀行・信販系カードローンを利用しましょう。

銀行カードローンは、即日融資に対応していません※。

消費者金融よりも融資の際に行う審査の基準が厳しく定められているからです。

銀行カードローンでお金を借りる場合、警視庁のデータベースに照会を行います。

このデータベースへの照会に時間がかかるため、即日で結果を出しにくいです。

銀行カードローンは融資までに時間がかかるイメージもありますが、現在は融資スピードが格段に上がっています。

即日融資は難しくても、最短で翌日融資できるよう対応してくれる銀行が多くなりました。

メガバンクが提供するカードローンの、融資スピードをチェックしてみましょう。

※auじぶん銀行カードローンは最短即日融資が可能

| 銀行名 | 融資までのスピード |

|---|---|

| 三菱UFJ銀行バンクイック | 最短翌営業日 ※審査は最短当日中に完了 ※すでに口座を持っている人 |

| 三井住友銀行のカードローン | 最短当日 ※申し込み完了後の確認事項や、本人確認書類の提出状況によっては異なる場合があります。 |

| みずほ銀行 | 最短翌日 |

| りそな銀行カードローン | 1週間以内 |

メガバンクの多くは、最短翌営業日の融資が可能です。

対応は銀行が営業している日に限るので、土日祝日は稼働していません。

金曜日に申し込んだ場合、翌営業日は月曜日になるので、融資まで3日ほどかかります。

なるべく早く融資して欲しい方は、申し込み後に土日が挟まらないよう平日に申し込みましょう。

りそな銀行のみ融資までの期間を1週間以内としていますが、口コミを見るとおよそ1~3日以内に連絡が来た方も多いようです。

申し込みから融資までの時間や金利をチェックして、自分に最適な銀行カードローンを選びましょう。

楽天ユーザーなら楽天銀行スーパーローンがお得

| 融資時間 | 最短翌日 |

|---|---|

| 金利 | 年1.9~14.5% |

| 条件 | 毎月安定した定期収入がある方※ |

※以下の全ての条件を満たす方

①満年齢20歳以上62歳以下の方(※1)

②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

④楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方 (※2)

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2 当行が認めた場合は不要です

楽天といえば、クレジットカードが有名で高い人気を集めています。

実際に楽天のクレジットカードを利用している方も多いのではないでしょうか。

楽天銀行スーパーローンは独自の審査基準を持っています。

楽天銀行スーパーローンでは、楽天の会員ランクを審査基準にする場合があります。

楽天会員ランクとは、楽天での買い物金額やクレジットカード利用金額、その他の楽天関連サービスの利用頻度などから決められるグレードです。

この会員ランクが高ければ高いほど、楽天内での利用履歴を評価され、審査が優遇※される可能性があります。

このため、楽天銀行スーパーローンは楽天ヘビーユーザーに有利なカードローンと言えます。

※すべての楽天会員さまが審査の優遇を受けられるとは限りません。

また、新規入会すると楽天ポイントが1,000ポイントもらえる嬉しい特典があります。

お得にポイントが貰えるので、楽天をよく使う方やこれから利用する予定の人にピッタリの商品です。

24時間申し込みできる三菱UFJ銀行のバンクイック

| 公式サイト | https://www.bk.mufg.jp/kariru/banquic/index.html |

|---|---|

| 融資時間 | 最短翌営業日 ※審査は最短当日での対応 ※口座を既に持っている方の場合 |

| 金利(実質年率) | 1.8%~14.6% |

| 条件 | ・満20歳以上から65歳未満で日本国内に在住の方 ・安定した収入を得ている状態の方 |

バンクイックは三菱UFJ銀行が提供しているカードローンです。

3大メガバンクの1つである三菱UFJ銀行は、普段から利用している方も多いのではないでしょうか。

三菱UFJ銀行の口座を持っている方はもちろん、口座を持っていない方でもカードローンの利用ができます。

ネットからの申し込みは24時間可能で、最短で申込日の翌営業日に融資が受けられます。

最短時間で融資してもらうためには三菱UFJ銀行の口座が必要なので、現時点で三菱UFJ銀行の口座を持っている方向け。

バンクイックは銀行カードローンですがサービスの利便性が消費者金融カードローンに近く、融資も他社と比べて早めです。

バンクイックの融資スピードについて、いくつか口コミを見てみましょう。

申し込んだその日に仮審査のメールが来て、翌日に職場への在籍確認、そのまま融資が決まりました。

もしものときのために申し込んだので借り入れまではしませんでしたが、翌日には利用できる状態でした。

男性/30代/年収200万円未満

スピードがとても早く、仮審査通過に2時間、本審査は1日半ほどで完了しました。もっと時間がかかると思っていたので意外です。

男性/50代/年収400万円未満

休日を挟んだため、融資まで4日くらいかかりました。かなり急いでいたので焦りましたが、無事間に合ってよかったです。

女性/20代/年収500万円未満

翌日には借り入れできた人もいれば、休日を挟んで数日かかった人もいます。

混み合っているタイミングは対応が遅くなってしまうので、申し込みが集中しやすい朝や夕方を避けて昼頃に申し込むといいでしょう。

10万円の借り入れなら毎月1,000円から返済できるauじぶん銀行カードローン

| 公式サイト | https://www.jibunbank.co.jp/ |

|---|---|

| 融資時間 | 最短即日 |

| 金利 | 年1.48%~17.5%※通常コース |

| 条件 | ・20歳以上70歳未満 ・安定継続した収入がある ・アコムの保証を受けられる |

auじぶん銀行カードローンは、10万円の借り入れなら毎月1,000円ずつの返済で済みます。

毎月の返済が少額で済むので、負担を抑えたい人向けです。

auじぶん銀行で10万円借りたときの金利は17.5%。

au IDを持っていると、金利を0.1%下げられます。

au IDは5分ほどですぐに作成できるので、カードローンの申し込み前に用意しておきましょう。

スマホのキャリアがauではない人でも発行可能です。

繰り上げ返済もできるため、一時的に10万円借りたい人も利用しやすいカードローン。

「来月にはすぐ返済できる」「今だけ10万円借りたい」といった人も、申し込みましょう。

auじぶん銀行カードローンは、必ずローンカードを受け取らなければなりません。

カードレスでの利用はできないので、Web完結型のカードローンを利用したい人には不向きです。

カードを受け取るまでは、銀行振込での借り入れのみ。

ATMで10万円借りたいなら、ローンカードが届くまで待ちましょう。

カードが届くまでは3〜5営業日ほどかかります。

審査は最短1時間で完了し、最短即日の融資も可能です。

住宅ローン利用なら金利が下がる三井住友銀行のカードローン

| 融資時間 | 最短当日 ※申し込み完了後の確認事項や、本人確認書類の提出状況によっては異なる場合があります。 |

|---|---|

| 金利 | 年1.5~14.5% |

| 条件 | ・満20歳以上69歳以下の方 ・安定した収入のある方 |

三菱UFJ銀行に続いてこちらも3大メガバンクの1つである、三井住友銀行のカードローン。

他の銀行カードローンと比べて最低金利が低めですが、借入額が10万円の場合は年14.5%の金利が適用されます。

通常の半分近い金利で10万円を借りられるのでとてもお得です。

三井住友銀行の口座が無くても申し込みができ、全国の提携コンビニATMやゆうちょATMでも返済可能。※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMは利用いただけません

口座を持っている方は、24時間Webからの申し込みができます。

ローンカードは必要なく、手持ちのキャッシュカードで借りられるのはとても便利です。

最短数分で借入もできる三井住友カードのカードローン

| 融資時間 | 最短5分 |

|---|---|

| 金利(実質年率) | 年1.5%~15.0% |

| 条件 | 満20~69歳以下で安定収入がある方(学生は除く) |

三井住友カードのカードローンは信販系会社が提供しているカードローンで、スピード感も重視しつつ消費者金融より金利が低い点がメリット。

銀行カードローンよりは少し金利が高いですが、消費者金融より3%も低いので利息による負担を減らせます。

三井住友カードのカードローンは、ローンカードをATMに挿入して借り入れるシステムなので、カードを受け取るまで借り入れできません。

カードローンへの申し込みを早めに行えば、信販系カードローンでも最短5分※で融資できるので非常に便利です。

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

インターネットからの申し込みなら最短で審査結果が分かるみずほ銀行カードローン

| 融資時間 | 最短翌日 |

|---|---|

| 金利 | 年2.0~14.0% |

| 条件 | ・契約時、満20歳以上満66歳未満の方 ・安定かつ継続した収入の見込める方 ・保証会社の補償を受けられる方 |

3代メガバンクの最後の1つはみずほ銀行です。

みずほ銀行は申し込みの方法によって審査が異なります。

最も審査が早く完了するのはインターネットからの申し込みで、最短翌営業日に審査結果が分かります。

その他の店頭や郵送、電話からの申し込みは最短でも翌々営業日の回答となるので注意しましょう。

24時間申し込みを受け付けているのはインターネットからの申し込みのみ。

審査時間や利便性などを考慮すると、みずほ銀行カードローンを利用するならインターネットからの申し込みが最適です。

みずほ銀行カードローンは契約時にみずほ銀行で住宅ローンを利用していれば、適用金利が0.5%引き下げられます。

普通預金のキャッシュカードでもカードローンの利用ができるので、普段からみずほ銀行を利用している人に最適です。

みずほ銀行の普通預金口座を持っていない方でも、カードローンの申し込みと同時に普通預金口座の申し込みもできます。

スマホアプリ提携ローンはどこでも現金10万円借りられる

最近は消費者金融や銀行だけでなく、スマホアプリでお金を借りられるシステムが増えてきました。

スマホアプリ提携ローンはアプリ内で申し込みが完結し、融資もスマホを持っていればどこでも可能。

お金借りるアプリは利便性が高く、今すぐ現金10万円を借りたい人にとって非常に便利なツールとなるでしょう。

スマホアプリ提携ローンで借り入れするメリットをまとめてみました。

スマホアプリ提携ローンで10万円借りるメリット

まず、スマホアプリ提携ローンとは、決済機能のついたスマホアプリから申し込める融資サービスです。

消費者金融や銀行にはない独自の融資ルールや基準を設けているところが多く、「消費者金融では審査に通らなかったが、アプリなら通った」という書き込みも見かけます。

20~40代のデジタル世代に人気が高く、若い世代でも借り入れしやすいのがポイント。

スマホアプリ提携ローンのメリットご紹介します。

スマホアプリ提携ローンで10万円借りるメリット

- 申し込みから融資までスマホのみで完結する

- 10万円程度の少額融資に特化している

スマホアプリ提携ローンの大きなメリットは、すべての手続きがスマホのみで完了する点です。

来店する必要もなく、融資もスマホに電子マネーとしてチャージされる方法もあるので、借り入れまで完全にスマホのみで完了します。

例として、LINEポケットマネーの申し込みから融資までのフローを見てみましょう。

LINEポケットマネーの申込方法

- LINEアプリを起動する

- 下部メニュー一番右の「ウォレット」タブを開く

- 「ポケットマネー」のミニアプリをタップ

- 画面の指示に従って申し込みに進む

- 本人確認書類をアプリ内で起動するカメラで撮影し、提出する

- 申込画面で必要情報を入力する

- 申込完了後、審査が行われる

- 結果がLINEのトーク画面に表示される

- トーク画面から契約に進み、契約完了

- 「利用を開始する」をタップすると、LINE Pay残高に借入金額がチャージされる

こうして見ると、申し込みから借り入れまでスマホ以外での作業を一切していないと分かります。

申し込みから借り入れまでスマホのみで完了するのは、スマホアプリ提携ローンならではです。

LINE Payにチャージしたお金を口座に振り込めるので、現金が必要な方ももちろん利用できます。

生活費など、電子マネーで済む使い道の場合はわざわざATMなどに行く必要もなく、スマホのみで支払いできるので便利です。

出先でもLINEポケットマネーを契約したスマホさえあれば、誰でもお金を貸してもらえるため、急にお金が必要になった方でも使えます。

スマホアプリ提携ローンは、借入限度額がそこまで高くありません。

ほんの少しお金が足りなくなったとき用のサービスとして、展開しているケースがほとんどなため、多くは少額融資向けです。

スマホアプリ提携ローンは、10万円ほど借りたい方に向いています。

一例として、有名なスマホアプリ提携ローンの借入限度額を見てみましょう。

| アプリサービス | 限度額 |

|---|---|

| LINEポケットマネー | 5~300万円 |

| CREZIT | ベーシックプラン:10万円 プレミアムプラン:50万円 |

| メルペイスマートマネー | ~20万円 |

LINEポケットマネーは300万円までと高めですが、その他は10~20万円ほどに限られています。

10万円ほどの少額融資に向いているので、申し込みもしやすいでしょう。

限度額が低いので借りすぎる心配もありません。

上記で紹介した少額融資に特化した3つのアプリの特徴をまとめてみました。

CREZITは10万円借りるのに最適なアプリ

| 融資時間 | 最短即日 |

|---|---|

| 金利(実質年率) | ベーシックプラン:0.0% プレミアムプラン:15.0% |

| 申込条件 | 契約時に満20歳以上の方 |

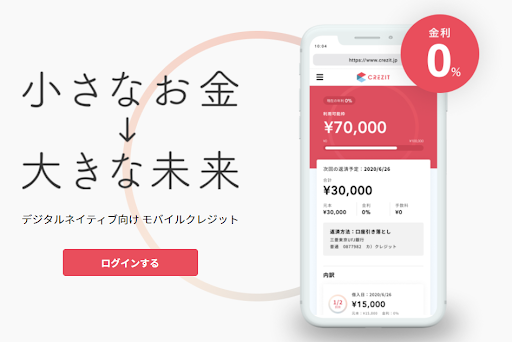

CREZITは、少額融資に特化した融資サービスです。

銀行や消費者金融ではなく、「Crezit株式会社」という会社が提供しているローン。

もちろん貸金業法を守って営業登録をしています。

CREZITの特徴は、プランごとに借り入れできる金額や金利が違うこと。

| プラン | 限度額 | 金利 |

|---|---|---|

| ベーシック | 10万円 | 0.0% |

| プレミアム | 50万円 | 15.0% |

限度額10万円のベーシックプランでは、金利0%で借り入れできます。

返済期間は3ヶ月と決まっているため、借りたお金を3ヶ月以内に返済する必要があります。

それでも金利が3ヶ月も0%なのはとても魅力的です。

10万円借りたとして、毎月約3万円ずつすぐに返済できる目処が立っている方は、CREZITで借り入れするのが最もお得でしょう。

初めて申し込む場合、全員ベーシックプランからのスタートとなります。

ベーシックプランで借り入れや返済を繰り返すとCREZIT内で信用情報が蓄積されます。

信用情報が溜まるとプレミアムプランの利用ができるようになり、借入限度額が増える仕組みです。

プレミアムプランは金利が15.0%になる代わりに返済期限が伸び、消費者金融と同じようなシステムで借りられます。

システムは消費者金融ですが金利は銀行カードローン並なので、利用しやすいのが嬉しいポイントです。

融資は銀行口座に振り込む形で行われます。

申し込みから融資の手続きまでスマホでできるので、スマホ慣れしている若い世代には利用しやすいでしょう。

LINEポケットマネーは独自基準で10万円借りられる

| 融資時間 | 最短即日 |

|---|---|

| 金利(実質年率) | 3.0~18.0% |

| 申込条件 | ・LINEポケットマネー加入時の年齢が満20歳~満65歳までの方 ・安定かつ継続した収入がある方 ・LINE PayのアカウントタイプがLINE Moneyの方 ・日本国内在住の方 |

メッセージのやり取りや通話ツールとして多くの人が利用しているLINEでも、お金を借りられます。

LINEポケットマネーは、申し込みから借り入れまで完全にスマホで完結します。

申し込みはLINEアプリから行い、結果もLINEのトーク画面に届くので見逃す確率も低くなるのが嬉しいポイント。

借り入れるお金はLINE Payの残高としてチャージされるので、ATMなどに行く必要もありません。

現金として引き出したい場合は、LINE Payから銀行口座に振り込みできるため借り入れがスムーズです。

LINEポケットマネーの大きな特徴は、LINEスコアを用いた独自の基準があること。

通常の信用情報や収入などの情報だけでなく、LINEが独自にスコアリングしたAIスコアを基準にしています。

LINEスコアは、収入や住まいなどの生活について質問されるアンケートに答えたり、LINEマンガやLINEMUSICなど、LINE関連アプリの利用履歴などから算出されます。

LINE関連アプリを多く利用しているとその分スコアが高くなる傾向にあるので、年収が低くてもLINEスコアが高く出る方も多いです。

一般的にLINEスコアで201点以上ある方が申込基準となっています。

LINEスコア201点は、フリーターや学生などでも簡単に獲得できるポイントボーダーなので、多くの人が利用可能です。

生活費の支払いなど、普段の支払いが電子マネーで完結する人や、LINEスコアが高く算出された人はLINEポケットマネーを検討してみましょう。

メルカリの売上金を返済に充てられるメルペイスマートマネー

| 融資時間 | 最短翌日 |

|---|---|

| 金利(実質年率) | 3.0~15.0% |

| 申込条件 | ・20歳以上70歳以下 ・引き落とし用の銀行口座を登録している ・本人確認が終了している |

メルペイスマートマネーは、フリマアプリ「メルカリ」上で利用できる融資サービスです。

メルカリでの売上金を返済に充てられることから、普段からメルカリを利用している人に向いています。

1回の借入金額は1,000円~20万円までと少額融資向けのサービスで、10万円借りるのにぴったりのシステム。

メルペイスマートマネーでお金を借りるには、メルカリアプリ内から申し込みを行います。

メルペイスマートマネーの申込方法は以下のとおりです。

メルペイスマートマネーの申し込み方法

- 「アプリでかんたん本人確認」を利用して本人確認を終了させる。

- お支払い用銀行口座を登録する。

- マイページから「メルペイスマートマネー」ロ選択し、申し込みを始める。申し込みに必要な情報をすべて入力し、「決定して次へ」をタップ。

- 借入希望額と月々の返済金額を入力して「決定して次へ」をタップ。

- 表示されたシミュレーションを確認する。

- 申込内容と規約を確認する。

- 「ただいま審査中です」と表示されたら申し込み完了。

こちらもLINEポケットマネーと同じく、すべてアプリ内で完結します。

結果はアプリ内通知とメールで行われ、通知が来たらすぐに借入可能です。

借り入れたお金はメルペイ残高としてチャージされるので、電子マネーとして利用してください。

メルカリでの売上を銀行口座に振り込むのと同じように、メルペイスマートマネーで借りたお金も銀行口座に振り込めます。

この機能を利用すると借りたお金を現金として引き出すことも可能です。

メルペイスマートマネーで借りたお金は、メルカリで商品を売るなどして獲得した売上金やポイントでも返済できます。

メルカリをよく利用していて、メルカリ内での収入がある人は返済の負担が少なくなります。

メルペイスマートマネーでは最大金利が15.0%のため、銀行カードローンと同じくらいの金利で借入可能です。

ドコモのサービス利用で金利が優遇されるdスマホローン

| 融資時間 | 最短即日 |

|---|---|

| 金利(実質年率) | 優遇適用後金利 0.9%~17.9% 基準金利 3.9%~17.9% |

| 申込条件 | ・満20歳以上、満68歳以下 ・安定した収入がある ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している又はdアカウントを保有している ・ドコモが発信するSMS(ショートメッセー)の受信ができる |

dスマホローンはドコモが提供するスマホ完結型のローンサービス。

ドコモが提供するサービスの利用状況に応じて金利が優遇されます。

借入金額は1万円から300万円までと幅広いので、10万円借りたい時も利用できます。

auやソフトバンクユーザーでもdアカウントを作成すれば、dスマホローンの審査に申し込み可能です。

借り入れにはd払い残高にチャージする方法と金融機関の口座に振り込む方法があります。

d払いに借りたお金をチャージしておけばd払いの支払いでポイントを貯められるので、銀行口座への振り込みよりもお得です。

d払いに対応した店での支払いやスマホ料金の支払いが不足しているなら、d払い残高へ借り入れすれば借りたお金でポイントを貯められます。

d払い残高から追加返済もできるので、借りたお金を使い切らずに残った場合はそのまま返済に充てられます。

公的融資制度を利用すれば国や市から10万円借りられる

カードローンなどでお金を借りられなかった方で生活が困窮している方は、公的制度を利用できるかもしれません。

公的融資制度とは、国や自治体から無利息または低金利で融資を受けられる制度です。

生活費の他に事業資金など、融資を受ける人の属性やお金を借りる目的によって様々な分類があります。

公的融資制度は利益の追求を目的としていないため、これまでに紹介してきたカードローンやキャッシングなどの民間融資と比べると、低金利かつ好条件で融資を受けられます。

ただし民間融資よりも基準が厳しいので注意しましょう。

10万円借りたい方に向いている、公的融資制度をご紹介します。

| 融資制度 | 金利 | 限度額 | 融資までの期間 |

|---|---|---|---|

| 緊急小口資金 | なし | 最大20万円まで | 5日~1週間 |

| 生活福祉資金貸付制度 | なし~1.5% | 毎月最大20万円まで | 約1ヶ月 |

| 臨時特例つなぎ資金貸付制度 | なし | 10万円以内 | 3~5日 |

| 生活サポート基金 | 年12.5%以内 | 300万円まで | 数日~1ヶ月 |

最短1週間で借り入れできる緊急小口資金

お金が必要な人は国の制度である緊急小口資金の利用ができます。

緊急小口資金は名前の通り、急いでお金が必要な方に向けた、市役所でお金を借りる融資制度。

申し込みから借り入れまで最短1週間ほどで済むので、国の融資制度の中でも特にスピーディにお金が借りられます。

緊急小口資金が借りられる人の条件は、以下のとおり。

緊急かつ一時的に生計の維持が困難となった場合に少額の費用の貸付を行います。

新型コロナウイルス感染症の影響を受け、休業等により収入の減少が

あり、緊急かつ一時的な生計維持のための貸付を必要とする世帯

貸付金額は10万円以内となっていますが、コロナウイルスの影響を受けて収入が減った方などは最大20万円まで借り入れできます。

保証人不要、かつ無利子で利用できるので、本当に生活が困窮している方は利用を検討しましょう。

返還期限は2年となっているので、2年以内に返済すればOKです。

借り入れできる金額が最大でも20万円なので、返済も無理なく行なえます。

生活福祉資金貸付制度なら無職でも生活費を借りられる

生活福祉資金貸付制度は低所得者や高齢者、障がい者の生活を経済的に支えるための制度です。

貸付資金には以下の4種類があり、さらに細かく費用の詳細が分類されています。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

資金の種類ごとに貸付条件や限度額が異なります。

その中でも特に知っておきたい総合支援資金について詳しく解説します。

コロナで失業した人は総合支援資金で10万円借りられる

緊急小口資金は主にコロナウイルスで休業した方向けの措置です。

コロナウイルスの影響で失業した方は、生活の立て直し資金として「総合支援資金」が利用できます。

総合支援資金の申込条件は以下の通り。

生活再建までの間に必要な生活費用の貸付を行います。

新型コロナウイルス感染症の影響を受け、収入の減少や失業等により

生活に困窮し、日常生活の維持が困難となっている世帯

貸付金額は、世帯人数が2人以上の場合20万円、単身者の場合は15万円です。

失業してしまいどうしてもお金がない方は、総合支援資金を頼ってください。

公的融資を受けるまでの生活費がない人は臨時特例つなぎ資金貸付制度で10万円借りる

臨時特例つなぎ資金貸付制度とは、公的融資制度に申し込んだ方で、融資日までの生活が困窮している方に緊急的にお金を貸す制度です。

臨時特例つなぎ資金貸付制度を利用できる方は、以下の通りに定められています。

(1)離職者を支援する次の制度の申請を受理されている人であり、かつ給付金等交付までの生活に困窮していること。

・公的給付制度(雇用保険失業等給付、生活保護、住宅手当、訓練・生活支援給付等)

・公的貸付制度(就職安定資金融資、生活福祉資金貸付制度等)

(2)借入申込者名義の金融機関の口座を有していること。

公的融資制度に申し込んでも、それまでにどうしてもお金が足りない方は利用を検討してください。

臨時特例つなぎ資金貸付制度で借り入れられる最大金額は10万円までです。

10万円無利子で借り入れできるので、返済もあまり負担にならないでしょう。

消費者金融で契約できない人でも10万円を借りられる生活サポート基金

生活サポート基金とは、多重債務者や債務整理などを経験した人にお金を貸してくれる機関です。

営利目的の消費者金融などと違い、個人の生活再生を目的に運営している一般社団法人。

お金の返済などで生活が苦しい方は、生活サポート基金の利用を検討しましょう。

生活再生ローンの貸し付け内容は以下のとおりです。

- 消費者金融からの債務を整理するための資金を貸付けします。

- 諸事情により税金、公共料金、家賃などの滞納した場合に整理するための資金を貸付けします。

- 個人信用情報などにより金融機関などから借り入れできない場合の生活資金を貸付けします。

- 債務整理後、生活再建をはたせるように自立支援のための資金を貸付けします。

- 一時的な生活資金を貸付けします。

- 不動産の競売や給与の差し押さえをされている場合も、生活の再建が見込めるときは、再建のための資金を貸付します。

引用:生活再生ローンのご案内

消費者金融や銀行では契約できない属性の方でも借り入れできるので、最終的なセーフティネットとして覚えておくといいでしょう。

生活再生ローンの金利は12.5%以下で、特別低いわけではありません。

借りすぎるとさらに返済が大変になるので、本当に必要な10万円のみ借りましょう。

生活再生ローンは返済が長期化するため、保証人を立てなければなりません。

保証人になってくれる人がいないと、利用できないので注意してください。

10万円借りるときにかかる金利について詳しく調べてみた

10万円借りる方法を紹介する際、金利について触れてきました。

今すぐ10万円を借りたい方にとっては、融資までの時間や手軽さが重要なポイントかと思いますが、やはり金利についても気になるでしょう。

ここからは、利息の計算方法や実際に10万円借り入れた際の金利を調べていきます。

利息制限法で利息の上限は決められている

消費者金融や銀行のカードローンで設定されている金利は、利息制限法で上限が決められています。

2021年12月現在、借入時の上限金利は以下の通りです。

| 借入額 | 上限金利(年) |

|---|---|

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

10万円借りると考えると、上限金利は18.0%になります。

消費者金融やクレジットカードのキャッシングなどで設定されている上限金利が、10万円借りる際の上限金利です。

逆に考えると、10万円借りる場合18.0%を超える金利は請求されません。

金利が18.0%を超える場合、それは法律を守っていない違法業者であると判断できます。

適応金利なども詳しく調べて、営業許可が取れている貸金業者を利用してください。

消費者金融と銀行でお金を借りたときの金利比較

続いて、実際に10万円借りるときにかかる金利を計算してみましょう。

まずは、金利の計算方法をご紹介します。

利息=借入額×金利÷365日×借入日数

※1円未満は切り捨て

※閏年は365日を366日で計算

この計算式を使って、金利18.0%の消費者金融と、金利14.0%の銀行カードローンで10万円借りた際の利息を計算してみます。

| 借り入れ日数 | 1ヶ月 | 3ヶ月 | 6ヶ月 | 1年 |

|---|---|---|---|---|

| 消費者金融(18.0%) | 1,479円 | 4,438円 | 8,876円 | 17,753円 |

| 銀行(14.0%) | 1,150円 | 3,452円 | 6,904円 | 13,808円 |

実際は毎月返済しているので少しずつ利息も下がりますが、単純計算するとこの表の通りになります。

10万円を1年間借りた場合、利息は約4,000円も変わるのです。

支払いが長期化すればするほど、支払う利息は増えていきます。

すぐに返済できる方はいいですが、支払いが1年以上かかる場合はできる限り金利が低い場所でお金を借りた方がいいでしょう。

無利息期間を有効活用して10万円を借りよう

消費者金融カードローンには、無利息期間を設けられているところが多いです。

例えばプロミスでは初めて利用する方に限り、借り入れの翌日から30日間無利息で10万円を借りられます。

プロミスの最高金利は17.8%なので、先ほど紹介した計算式で利息を算出すると、10万円を30日間借りたときの利息は1,463円です。

無利息期間を有効活用すれば、この利息分を払わずに10万円借りられます。

アイフルやアコムなども初回利用の方限定で、最大30日間の無利息期間もありますが、契約日の翌日から適用されます。

一方プロミスは契約して数日経ってからお金を借りても、借りた日の翌日から適用なので、無利息期間を無駄にせず利用可能です。

会社によって無利息期間の有無や長さ、条件や適用開始日が異なるため、申し込みをする際に確認しておきましょう。

10万円借りるために知っておくべきポイントまとめ

ここまで10万円借りる際の金利や方法について詳しく紹介してきました。

ここからは、10万円を借りるために知っておくと便利な知識やポイントをご紹介します。

どうしても10万円が必要なら、審査通過のポイントを申し込み前にチェックしておきましょう。

総量規制の関係で年収は借入金額の3倍以上必要

消費者金融などのカードローンからキャッシングする際、総量規制の対象になります。

総量規制とは、借り入れできる金額を年収の3分の1までに制限する法律。

過剰な貸し付けによる貸し倒れが起きないように、2010年に定められました。

例えば、年収20万円の方は総量規制によって借りられる金額が6万円までに制限されます。

この総量規制を意識して考えると、10万円以上借り入れするためには、少なくとも年収40万円程ほど必要だと分かります。

総量規制ギリギリの貸付けは、返済能力が低いと判断されて断られてしまう可能性も。

10万円借りるなら、余裕を持って年収50万円ほどあるといいでしょう。

現時点で年収が借入金額の3倍に満たない方は、自分の名義では10万円借りられないので注意してください。

借入希望額をなるべく低く設定すれば通過しやすい

借入希望額が50万円を超えたり、他社借入との合計が100万円を超える場合は、収入証明書の提出が必要です。

収入証明書の提出が求められると、その分時間がかかります。

年収が低いのに50万円以上の借り入れを希望すると、返済能力が不足していると判断され、落とされてしまう可能性があります。

10万円程度の借り入れなら収入証明書不要のカードローンも多くスムーズに通りやすいです。

10万円の借り入れのみでいい場合、希望金額も10万円ほどにしておきましょう。

余裕を持って10万円以上の限度額が欲しい方は、50万円以下で希望額を入力してください。

希望額が通らなくても、少し限度額を下げた枠で通過する可能性があります。

支払い能力に見合わない金額は時間がかかってしまうので、借入時には不必要に高い金額を設定しないようにしましょう。

専業主婦は配偶者貸付があるところで申し込む

消費者金融や銀行カードローンで10万円借りるには、「安定していてかつ継続した収入が必要」という条件をクリアしなければなりません。

仕事をしていない専業主婦は収入がないとみなされ、融資を受けられないのが一般的です。

専業主婦でお金を借りたいなら、配偶者貸付を行っているカードローンに申し込みましょう。

配偶者貸付とは、契約者本人とその配偶者の合計年収の3分の1まで借り入れできる制度です。

例えば、妻の年収が0円でも、その夫に年収300万円の収入があれば、妻の名義で100万円までお金が借りられます。

無収入の専業主婦がお金を借りるなら、配偶者貸付を行っている金融機関に申し込みましょう。

配偶者貸付を行っている主な金融機関は以下のとおりです。

| 属性 | 金融機関名 |

|---|---|

| 消費者金融カードローン | ベルーナノーティス |

| 信販系カードローン | セディナ |

| 銀行カードローン | イオン銀行 |

| PayPay銀行 |

配偶者貸付の有無は、各カードローンの申込条件や詳細情報を確認してください。

また、配偶者貸付の利用には配偶者の同意が必要です。

配偶者に内緒でお金を借りられないので注意しましょう。

月1万円程度でも収入があれば、消費者金融において自分名義でお金を借りられます。

どうしても配偶者に借り入れがバレたくない方は、バイトやパートなどを始めて少しでも収入を作り、自分の名義で申し込んでください。

先ほども紹介したとおり、自分の名義で10万円借りるには借入金額の3倍以上が必要です。

毎月に換算すると25,000円ほどの収入が必要になります。

無職ではカードローンで10万円借りられない

カードローンなどで10万円借りるためには、安定した継続収入が必要です。

専業主婦と同じように、仕事をしていない無職の人は収入がないと判断されてカードローンを利用できません。

カードローンと同じ基準であるクレジットカードのキャッシング枠も同様です。

無職でお金を借りるには、以下のいずれかの方法から選んでください。

- キャッシング枠が付帯されているクレジットカードから借りる

- 生命保険に入っていれば契約者貸付を利用する

- 質屋でものを預けて借りる

- 友人や親から借りる

- 今から働いて月収25,000円以上稼ぐ

現状のままだと借り入れまでのハードルが高いので、できれば月収25,000円以上稼いで10万円借りるのが無難です。

今すぐ10万円を借りられない可能性のある人もいる

多重債務者に該当する人は、通常のカードローンでは10万円を借りられない可能性が高いです。

多重債務者とは複数の金融機関から借り入れをしていて、返済が困難な状態になっている人です。

返済が困難な人や過去に長期延滞や自己破産などをした人は、少額融資とはいえ10万円ほどの借り入れでも利用できません。

信用情報機関に記録される金融事故は、最長で10年間保管されます。

金融事故を起こしてから5~10年の間は、カードローンなどでお金を借りるのは難しいでしょう。

多重債務や長期延滞に心当たりがある方は、申し込みをする前に一度金融機関の窓口に相談してみてください。