auじぶん銀行カードローンの審査に申し込むなら、事前に審査基準を知っておく必要があります。

auじぶん銀行カードローンの審査は甘くありませんが、基準を満たしていれば審査通過も可能です。

auじぶん銀行カードローンの審査基準は主に4つ。

審査基準を紹介した上で、審査が不安なときの対策や申し込みの流れも解説します。

目次

auじぶん銀行カードローンの審査基準は4つで返済能力があれば借りられる

| 利用限度額 |

・通常コース:10万円~800万円 ・カードローンau限定割 誰でもコース:10万円~800万円 ・カードローンau限定割 借り換えコース:100万円~800万円 |

|---|---|

| 金利(年) | ・通常:1.48%~17.5% ・カードローンau限定割 誰でもコース:1.38%~17.4% ・カードローンau限定割 借り換えコース:0.98%~12.5% |

| 申込条件 | ・契約時の年齢が満20歳以上70歳未満の人 ・安定継続した収入のある人(自営、パート、アルバイトを含む) ・保証会社であるアコム(株)の保証を受けられる人 ※外国籍なら永住許可を受けている人 |

auじぶん銀行カードローンの審査基準は、以下の4つです。

- 安定継続した収入があるか

- 在籍確認によって収入を示せるか

- 他社借入状況がよいか

- 信用情報機関に延滞の記録がないか

申込条件にも定められているように、安定継続した収入がないとauじぶん銀行カードローンの審査に通りません。

審査では他社借入状況や、延滞の有無もチェックされます。

auじぶん銀行カードローンを利用する際に審査が必要なのは、担保なしでお金を借りられる商品だからです。

カードローンと審査

カードローンとは、個人向けの無担保融資、つまり担保を付けないでお金を貸すローンです。本人の確認と個人信用情報に応じて無担保でお金を借りることができ、分割で返済することが可能な融資となります。

引用元:カードローン│全国銀行協会

担保がある商品なら、返済が滞っても担保を元に貸したお金を返してもらえます。

無担保のカードローンでは、滞納があっても貸したお金を回収する手段がありません。

貸したお金が返ってくるよう、auじぶん銀行カードローンも審査を実施した上で融資を行います。

審査で見ているのは、返済能力です。

当社調べのアンケートによると、カードローンで審査落ちした人は以下の理由を挙げています。

| 審査落ちした理由 | 割合 |

|---|---|

| すでに他社で借り入れしているため | 13.4% |

| 希望する金額が高すぎたため | 12.2% |

| 過去にクレジットカードやローンの延滞や滞納があったため | 11.0% |

| 総量規制(年収の3分の1)に引っ掛かったため | 9.8% |

| 年収が低かったため | 7.3% |

| 無職で収入がないため | 7.3% |

| 在籍確認が取れないなど手続きに問題があったため | 2.4% |

| 申告情報のミスや虚偽申告があったため | 2.4% |

| わからない | 31.4% |

auじぶん銀行カードローンの審査基準と照らし合わせると、基準に当てはまっていない人が審査に落ちていると分かります。

auじぶん銀行カードローンの審査に通るには安定継続した収入が求められる

auじぶん銀行カードローンの審査に通るには、安定継続した収入がなければいけません。

「安定継続した収入を得ている」と判断されるのは、以下の人です。

- 毎月定期的に収入を得ている

- 長期の仕事に就いている

- 勤続年数が3ヶ月を超えている

- 収入額の変動が少ない

auじぶん銀行カードローンの返済期間は、長期にわたるのが一般的です。

例えば10万円借りると月々の返済額は1,000円からで、返済回数が50回を超えます。(金利1.48%の場合)

長期の返済を続けるには、毎月収入を得ていなければいけません。

近い将来仕事を失うと、返済が滞る可能性もあります。

短期の仕事に就いていると、収入が途絶えると判断されて審査に通りません。

勤続年数が短いと、今後仕事を続けられるか不安視されます。

収入額の変動が大きいと、収入の少ない月に返済が滞ると判断され、審査に不利です。

自社調べのアンケートでも「年収が低かったため」「無職で収入がないため」審査に落ちた例が見られました。

年収は低くても、安定継続収入があるとみなされれば審査に通る可能性もあります。

年収の低さが直接の原因ではなく、定期収入がない人や収入額の大きく変動する人が、審査に落ちやすい傾向です。

不安な点がある人には、以下の対策が考えられます。

| 状況 | 対策 |

|---|---|

| 毎月定期収入がない 収入額の変動が大きい |

・アルバイトならシフトを調整して毎月同じくらいの収入を得る ・フリーランスや自営業なら業務量を調整する |

| 短期の仕事をしている | 長期の仕事に就いてから申し込む |

| 勤続年数が短い | ・少なくとも3ヶ月間働いてから申し込む ・待てるなら半年待って申し込めばより審査に通る可能性が高まる |

できる対策をした上で、auじぶん銀行カードローンの審査に申し込みましょう。

パートやアルバイトでもauじぶん銀行カードローンの審査に通る可能性はある

パートやアルバイトでも、auじぶん銀行カードローンの審査に通る可能性はあります。

auじぶん銀行カードローンでは、申込条件として安定継続収入があればパートやアルバイトでも申し込めると明記。

安定継続した収入のあるお客さま(自営、パート、アルバイトを含みます)

引用元:カードローン(じぶんローン)商品詳細│auじぶん銀行

申し込み条件として「パートやアルバイトでも利用可能」と明記している銀行カードローンは、非正規雇用でも利用できる可能性があります。

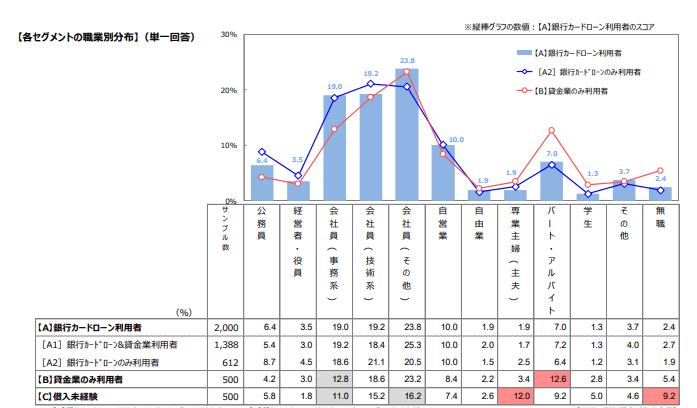

銀行カードローンは審査が厳しめで、非正規雇用だと借りにくい傾向です。

全国銀行カードローン協会の調査によると、パートやアルバイトは貸金業者を利用している人が多くなっています。

公務員や会社員は、銀行カードローンのみ利用している人が多いです。

以下の収入が不安定になりやすい勤務形態では、貸金業者のみを利用している人が多く見られます。

- 自由業

- パート、アルバイト

- 学生

中でもパートアルバイトは、割合が大きく違います。

| 銀行カードローンのみ利用者 | 6.4% |

|---|---|

| 貸金業者のみ利用者 | 12.6% |

パートやアルバイトが銀行カードローンで借りるなら、「パートやアルバイトでも利用可能」と明記している、融資に積極的な銀行を選ばなければいけません。

auじぶん銀行カードローンなら、パートやアルバイトでも借りられる可能性があります。

auじぶん銀行カードローンの審査では在籍確認によって収入を示す必要がある

auじぶん銀行カードローンの審査では、在籍確認に対応して収入を示さなければいけません。

在籍確認とは、職場に電話で連絡を入れて、本当に働いているか確認する審査です。

電話連絡が繋がれば、実際に仕事をして、収入を得ている証明になります。

連絡が取れなければ、「虚偽申請によってお金を借りようとしているのではないか」と疑われ、審査に通りにくいです。

当社調べのアンケートでも、2.4%の人が、在籍確認が取れないなど手続きに問題があったため審査に通らなかったと答えています。

auじぶん銀行カードローンの審査で行われる在籍確認の流れは、以下の通りです。

審査担当者「auじぶん銀行の〇〇と申しますが、△△さんはいらっしゃいますか?」

申込者「△△は私です。」

審査担当者「この度はお申込みありがとうございます。」

別の人が電話を取って取り次いでもらったときも、在籍確認は成立します。

申込者本人が出られなくても、同僚が以下の返答をしてくれば在籍確認が済みます。

- ただいま席を外しております

- 本日は休みを取っています

自社調べのアンケートによると、在籍確認があった人は以下のように対応しています。

| 対応 | 割合 |

|---|---|

| 自分が電話に対応した | 34.1% |

| 自分以外の人が電話に対応した | 15.8% |

| 在籍確認があったかわからない | 20.0% |

同僚による対応で在籍確認が終わっていれば、本人の知らないうちに在籍確認が終了するケースも。

「在籍確認があったかわからない」という意見もあるように、借り入れとバレない連絡を入れてくれるため、あまり心配はいりません。

auじぶん銀行カードローンでは、在籍確認の際に銀行名を名乗ります。

希望すれば、個人名での連絡にも対応可能です。

個人名で連絡して欲しい人は、申し込みを済ませたらすぐにauじぶん銀行ローンセンターまで連絡しましょう。

| 連絡先 | 0120-926-800 |

|---|---|

| 対応時間 | ・平日9:00~20:00 ・土日祝日9:00~17:00 |

auじぶん銀行カードローンの審査で在籍確認を成立させるコツ

auじぶん銀行カードローンの審査で在籍確認を成立させるコツは、以下の通りです。

- 在籍確認について知っておく

- 自分で電話対応するなら会社にいる時間に連絡を受ける

- 自分で対応できるよう直通の番号を記入する

- 普段から電話を取らない人はあらかじめ同僚に電話があると伝える

自社調べのアンケートによると、カードローンに申し込むまで在籍確認の存在を知らなかった人が22.9%います。

事前に在籍確認があると知っていれば、準備も可能です。

普段から電話に出る機会がある人は、自分がいる時間に連絡を受けられるよう、申し込み時間を調整しましょう。

auじぶん銀行カードローンの在籍確認は、審査時に実施されます。

審査が終わればいつ電話がかかってくるかわかりません。

審査の結果連絡は最短1時間ですが、混雑状況によってはさらに時間がかかる可能性もあります。

自分で電話に出るなら、申し込んだ当日も含めて3日間程度休みが入らないときに申し込みましょう。

代表番号がある会社なら、直通の電話番号を記入します。

電話に出る機会がない人や、普段電話が入らない職場に勤めている人は、同僚に電話があると伝えて対応してもらいましょう。

不審な電話だと思って対応してもらえないと、審査に通りません。

銀行はローン以外にも業務を行っているため、銀行名を名乗られても借り入れがバレる可能性は低いです。

心配な人は「口座を開設したから連絡が入るかもしれない」と伝え、対応してもらいましょう。

他社借入状況が悪いとauじぶん銀行カードローンの審査通過は難しい

他社借入状況が悪い人は、auじぶん銀行カードローンの審査に通るのが難しいです。

- 他社からの借入額が多い

- 他社借入件数が多い

他社借入状況を確認するのは、返済が難しい状態ではないかチェックするためです。

信用情報機関の情報等を活用するなどして、自行・他行カードローン、貸金業者の貸付を勘案して返済能力等を確認するよう努める。

引用元:銀行カードローンに関する全銀協の取組みについて│全国銀行協会

全国銀行協会が発表している取り組みでも、以下の貸し付けを考慮して融資をすると決められています。

- 自行のカードローン

- 他行のカードローン

- 貸金業者の貸し付け

借入額が多いと判断される目安は年収の3分の1です。

貸金業者で借りる際は、貸金業法によって借りられる金額が年収の3分の1までに制限されています。

銀行カードローンの審査でも、貸金業法の趣旨をふまえて審査を実施。

年収の3分の1超の借り入れをしていると、auじぶん銀行カードローンの審査に通りません。

借入件数が2件以上の人も、審査に通りにくいです。

現在2社から借り入れしており、auじぶん銀行カードローンの審査に通ると、3社に返済しなければいけません。

3社から借りているときの返済例を確認しましょう。

| 借入先 | 返済額 | 返済日 |

|---|---|---|

| 1社目 | 2,000円 | 25日 |

| 2社目 | 4,000円 | 15日 |

| 3社目 | 6,000円 | 10日 |

| 合計 | 10,000円 | 月3回返済が必要 |

1社ごとの返済額は少なくても、3社分になると返済負担が大きくなります。

返済額が借入先によって違う上に返済日が月3回あり、返済管理も複雑です。

借入先が3社を超えると返済管理が難しくなるため、2社以上で借り入れをしている人はauじぶん銀行カードローンの審査に通りません。

審査に通るには、以下の対策をしましょう。

- 借入総額が年収の3分の1より少なくなってから申し込む

- 借入額が少ない借入先を完済して借入件数を1件まで減らす

信用情報機関に延滞の記録があるとauじぶん銀行カードローンの審査に落ちる

信用情報機関に延滞の記録があると、auじぶん銀行カードローンの審査に通りません。

信用情報機関とは、個人がローンやクレジットを利用した記録が保管される機関です。

ローンやクレジットを利用した記録は、信用情報と言います。

全国銀行個人信用情報センター(以下「センター」といいます。)は、消費者信用の円滑化等を図るために、一般社団法人全国銀行協会(以下「全銀協」といいます。)が設置、運営している個人信用情報機関で、ローン等に関する個人信用情報を登録し、会員における与信取引上の判断のための参考資料としてこれを提供しています。

引用元:全国銀行個人信用情報センターとは│全国銀行協会

信用情報機関に信用情報が保管されるのは、お金を貸してもいいか与信判断をするためです。

auじぶん銀行は、カードローンの申し込みを受けると信用情報を確認しなければいけません。

確認した結果延滞の記録が見つかれば、返済能力がないと判断され審査に落ちる仕組みです。

延滞以外にも、債務整理や自己破産をした人は審査に通りません。

信用情報は、一定期間経過すると削除されます。

| 信用情報 | 削除されるまでの機関 |

|---|---|

| ・延滞 ・代位弁済 |

5年間 |

| 自己破産 | 7年間 |

銀行以外で借りて自己破産したときに記録が残るのは、5年間です。

延滞や自己破産の経験がある人は、情報が消えるまで待ってauじぶん銀行カードローンの審査に申し込みましょう。

auじぶん銀行カードローンの審査が不安なときにできる対策4つ

auじぶん銀行カードローンの審査が不安なときには、以下の対策ができます。

- 審査結果が出るまで他社に申し込まない

- ミスや虚偽申請をしない

- 借入希望額を少額にする

- auじぶん銀行に口座を作成する

審査基準を満たすためには、「収入を安定させる」「在籍確認対策をする」といった対策が可能です。

さらに審査通過の可能性を高めるには、返済能力があると判断されるための対策もできます。

例えば審査が不安だからと他社に同時申込みをすると、審査落ちの原因になる可能性も。

知らなければ審査に通る可能性が下がるので、事前にチェックした上でauじぶん銀行カードローンの審査に申し込みましょう。

auじぶん銀行カードローンの審査結果が出るまで他社に申し込まない

auじぶん銀行カードローンに申し込んだ後は、審査結果が出るまで他社に申し込んではいけません。

他社と同時に申し込めば、お金に困って借り入れを急いでいると判断されます。

信用情報機関には、申込情報も記録される仕組みです。

ローンの申し込みを受けた金融機関は、個人信用情報機関に信用情報の問い合わせを実施します。

個人信用機関に申し込みの事実が登録されるのは、申し込みを受けた金融機関が情報の問い合わせを実施したタイミングです。

auじぶん銀行に申し込んだ後で別のカードローンに申し込めば、信用情報機関を通して同時申込みが知られる可能性も。

auじぶん銀行カードローンに申し込んだら、審査結果が出るまで他のローンに申し込むのを控えましょう。

auじぶん銀行カードローンの審査申込時にミスや虚偽申請をしない

auじぶん銀行カードローンの審査申込時には、ミスや虚偽申請を避けましょう。

ミスや虚偽申請は、以下の理由で審査落ちに繋がります。

- 返済管理ができないと判断される

- 嘘を言って借りようとしていると思われ信用が得られない

ミスが多い人は、自分に関する情報を把握していません。

借りたお金を返済するには、借入額や返済日を確認して、毎月返済を実施する必要があります。

申し込みの際に求められる情報は、勤務先や家族構成など自分に関する情報です。

身近な情報を管理できないなら、返済管理も難しいと判断されます。

ミスが多すぎると、虚偽申請を疑われる可能性も。

虚偽申請をすれば、信用を得られません。

自社調べのアンケート結果でも2.4%の人が、申込情報のミスや虚偽情報によって審査に落ちたと回答していました。

申し込みフォームに正確な情報のわからない項目があるときは、調べて正確な内容を入力しましょう。

予測変換による入力ミスも起こりやすいため、送信前に入力内容を必ず確認してください。

借入希望額を少額にしてauじぶん銀行カードローンの審査に申し込む

auじぶん銀行カードローンの審査に申し込む際は、借入希望額を少額にしましょう。

auじぶん銀行カードローンの利用限度額は、以下の通りです。

- 通常コース:10万円~800万円

- カードローンau限定割 誰でもコース:10万円~800万円

- カードローンau限定割 借り換えコース:100万円~800万円

年収の3分の1を目安にすると、年収が30万円あれば10万円の借り入れも可能です。

年収30万円を超えるのは、非正規の雇用形態でも難しくありません。

雇用形態別の賃金をみると、男女計では、正社員・正職員 323.4 千円に対し、正社員・正職員以外 216.7 千円となっている。男女別にみると、男性では、正社員・正職員 348.8 千円に対し、正社員・正職員以外 241.3 千円、女性では、正社員・正職員 270.6 千円に対し、正社員・正職員以外 195.4 千円となっている。

引用元:令和3年賃金構造基本統計調査 結果の概況│厚生労働省

非正規雇用の平均年収は216万円程度で、30万円を大きく超えています。

自社調べのアンケートによると、希望する金額が高すぎたため審査に落ちた人が12.2%もいました。

借入希望額を10万円に設定して、審査に通る可能性を高めましょう。

auじぶん銀行カードローンの審査に申し込む半年程度前に口座を作成する

auじぶん銀行カードローンの審査が不安なら、申し込む半年程度前にauじぶん銀行口座を作成しましょう。

口座があると、auじぶん銀行が経済状況を予想しやすいです。

毎月給料の振り込みがあれば、収入の裏付けができます。

クレジットカードや公共料金の支払いが遅れない人なら、カードローンを利用しても返済可能と判断されやすいです。

口座を作っただけでは、信用が得られません。

口座作成後以下の取引をして、返済能力があると判断してもらいましょう。

- 給与の振込口座に設定する

- 公共料金の引き落としに利用する

- クレジットカードの引き落としに利用する

短期間の取引では、auじぶん銀行が経済状況を判断する材料が少なく、カードローン審査で有利に働きません。

口座作成後半年程度経過してから、auじぶん銀行カードローンの審査に申し込みましょう。

auじぶん銀行カードローンの審査難易度は高め!銀行全体として甘い審査はできない

auじぶん銀行カードローンの審査難易度は、消費者金融と比較して高めです。

カードローンの審査難易度は、金利が低いほど厳格化する傾向があります。

| 借入先 | 金利(年) |

|---|---|

| auじぶん銀行カードローン | 1.48%~17.5%※通常コース |

| アイフル | 3.00~18.00% |

| プロミス | 4.50~17.80% |

| レイク | 4.50~18.00% |

消費者金融より金利が低いauじぶん銀行カードローンは、審査が厳しくなる可能性もあります。

auじぶん銀行カードローンの審査が厳しくなる理由は、以下の通りです。

- 金融庁の方針に従っているため

- 銀行と保証会社両方の審査を受けなければいけない

審査難易度を確認した上で、安定収入がある人は審査に申し込みましょう。

auじぶん銀行カードローンの審査が厳しいのは金融庁の方針に従っているため

auじぶん銀行カードローンの審査が厳しい傾向にあるのは、金融庁の方針に従っているためです。

金融庁の方針により、銀行カードローンは全体的に審査を厳格化しています。

こうした中、金融庁では、銀行における融資審査の厳格化・業務運営の適正化を推進すべく、昨年9月から、銀行カードローンに関する検査を実施し、その結果を本年1月に「銀行カードローン検査 中間とりまとめ」として公表したところです。

引用元:銀行カードローンの実態調査結果について│金融庁

銀行カードローンは、過去に借入残高が増加傾向にあり、過剰な貸し付けをしているのではないかと指摘がありました。

指摘を受けた銀行は自主的に審査内容を見直し、金融庁も審査の厳格化を推進しています。

- 過剰な貸付の防止ができる審査態勢を作る

- 借入額を考慮して融資上限額を設定する

- 保証会社への過度な依存を避ける

銀行カードローン全体の方針なので、auじぶん銀行カードローンも方針に従った融資を行っています。

簡単に審査に通るわけではないため、できる対策をした上で申し込みましょう。

auじぶん銀行カードローンでは銀行と保証会社の審査を受けなければいけない

auじぶん銀行カードローンでは、銀行と保証会社であるアコム(株)の審査両方に通らなければお金を借りられません。

保証会社とは、以下の役割を持つ会社です。

- 申込者を保証できるか審査を実施する

- 申込者が延滞したときにauじぶん銀行に対して代理で返済を行う

- 滞納しているお金を申込者から回収する

保証会社は、申込者が滞納したときに代理で返済する役割を持ちます。

アコムは保証会社として、申込者の返済能力をチェック。

万が一返済が滞ったときには代わりに返済した上で、滞納しているお金を申込者から回収する役割も負います。

銀行と保証会社では、審査で見るポイントは同じでも審査基準が異なります。

消費者金融は、自社のノウハウを元に審査を実施。

1ヶ所で審査に通れば、借入可能です。

違う審査基準で2回審査を受ければ、片方は落ちる可能性も。

どちらか一方でも審査に落ちれば、auじぶん銀行カードローンの審査にも通りません。

auじぶん銀行カードローンの審査に通らなければ、1社で審査が終わる消費者金融の利用も考えましょう。

auじぶん銀行カードローンの審査を受けた人の口コミから評判をチェック

auじぶん銀行で審査を受けた人の口コミをチェックすると、以下の傾向が見られます。

- 連絡が丁寧だった声も多い

- 審査に通ったが限度額は少なかった意見もある

全体的に評判はよく、いい口コミが多く見られました。

実際に審査を受けた人の意見を参考にして申し込めば、不安を解消できます。

事前にデメリットがわかれば、納得して申し込めます。

auじぶん銀行カードローンの申し込み前に、口コミをチェックしましょう。

auじぶん銀行カードローンは連絡が丁寧だったといういい口コミが多い

auじぶん銀行カードローンの審査に関する肯定的な意見は、以下の通りです。

- 連絡が丁寧だった

- 電話対応がよかった

- auじぶん銀行カードローンは通って他社は落ちた

- キャンペーンで申し込んだらPontaポイントがもらえた

- 一度解約して再申し込みでも審査に通った

- 毎月無理なく返済できている

- 銀行カードローンとしては借りやすいと思った

「連絡が丁寧だった」「電話対応がよかった」と、対応のよさを挙げる声が多く見られます。

「auじぶん銀行カードローンは通って他社は落ちた」という意見からは、審査基準に合っていれば審査に通過する様子がわかりました。

合わせて、他社借入があると審査に通りにくくなるとも考えられます。

返済のしやすさや、キャンペーンのお得さを挙げている人もいました。

auじぶん銀行カードローンの審査を受けた人からは限度額が少なかったという声もある

auじぶん銀行カードローンの審査に関する悪い意見は、以下の通りです。

- 審査には通ったけれど利用限度額が少ない

- 担当者によって電話対応がいいときと悪いときがあった

- 振込融資のタイミングがあいまいでわかりにくい

- 思ったほど金利がお得ではなかった

悪い意見で多く見られたのが、「利用限度額が少なかった」という意見です。

auじぶん銀行カードローンの電話対応はいい評判ですが、担当者によっては対応がよくないと感じた人も見られました。

中には「振込融資のタイミングがあいまい」という意見も。

振込融資のタイミングは、auじぶん銀行口座への振り込みで「当日または翌日」と記載されています。

具体的な時間の記載がなく、分かりにくいと感じた人もいました。

auじぶん銀行カードローンは口座がなくても審査を受けられる商品

| 利用限度額 | ・通常コース:10万円~800万円 ・誰でもコース:10万円~800万円 ・借り換えコース:100万円~800万円 |

|---|---|

| 金利(年) | ・通常:1.48%~17.5% ・カードローンau限定割 誰でもコース:1.38%~17.4% ・カードローンau限定割 借り換えコース:0.98%~12.5% |

| 最短審査時間 | 最短1時間 |

| 最短融資時間 | 最短即日 |

| 借りたお金の使い道 | 原則自由(事業性資金は除く) |

| 申込条件 | ・契約時の年齢が満20歳以上70歳未満の人 ・安定継続した収入のある人(自営、パート、アルバイトを含む) ・保証会社であるアコム(株)の保証を受けられる人 ※外国籍なら永住許可を受けている人 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

auじぶん銀行カードローンは、auじぶん銀行に口座がなくても審査を受けられる商品です。

auじぶん銀行カードローンには、2つのコースがあります。

| 誰でもコース | 条件なし |

|---|---|

| 借り換えコース | ・現在の借り入れをまとめる人向け ・融資限度額が100万円から |

auじぶん銀行カードローンは、借り換えを目的とした利用も可能です。

借り換えコースでは、下限の融資限度額が100万円になります。

商品内容はコースに関わらず同じで、違うのは借入目的です。

auじぶん銀行カードローンに申し込むなら、借入目的に合わせてコースを選びましょう。

auじぶん銀行カードローンは口座なしでも審査可能だが口座を持っていると使いやすい

auじぶん銀行カードローンは、口座なしでも審査可能な商品です。

口座を持っていると、以下のメリットがあります。

- 土日祝日も手数料無料で振り込み融資が受けられる

- 自動引き落としによる返済ができる

auじぶん銀行の口座以外で振込融資を受けると、土日祝日はお金を受け取れません。

auじぶん銀行の口座なら、土日祝日でもお金が振り込まれます。

預金口座があれば、返済方法に自動引き落としも可能です。

口座がない人は、ATMによる返済しか選べません。

土日に振込融資を受けたい人や自動引き落としで返済したい人は、auじぶん銀行に口座を開設しましょう。

カードローンと同時に口座開設も可能ですが、同時に開設するならau IDが必要です。

Webで口座開設すると1~2週間後にキャッシュカードを受け取るまで、口座が利用できません。

できるだけ早くカードローンを利用したい人は、事前にアプリで口座を開設しましょう。

auじぶん銀行カードローンの金利は審査で決まる!au IDがあれば0.1%引き下げ

auじぶん銀行カードローンの金利は、限度額別に決められた範囲内で審査によって決まる仕組みです。

au IDを持っている人は、決まった金利からさらに0.1%引き下げられます。

| 限度額 | 通常金利(年) | 引き下げ後の金利※ |

|---|---|---|

| 10万円~100万円 | 13.00%~17.50% | 12.90%~17.40% |

| 110万円~300万円 | 7.00%~13.00% | 6.90%~12.90% |

| 310万円~500万円 | 5.00%~7.00% | 4.90%~6.90% |

| 510万円~700万円 | 3.50%~5.00% | 3.40%~4.90% |

| 710万円~800万円 | 1.48%~3.50% | 1.38%~3.40% |

※誰でもコースの場合

例えば利用限度額10万円で通常金利が年17.50%でも、au IDを持っていれば17.40%で借入可能です。

5年間で返済したとして、利息を比較しましょう。

| 借入額 | 17.4% | 17.5% |

|---|---|---|

| 10万円 | 50,400円程度 | 50,700円程度 |

| 50万円 | 252,000円程度 | 253,700円程度 |

| 100万円 | 504,000円程度 | 507,000円程度 |

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

借入額が高額になると、利息に差が出ます。

au IDは、auユーザー以外も作成可能です。

IDを持っていない人は、申し込み前にau ID公式サイトから登録して、金利の引き下げを受けましょう。

auじぶん銀行カードローンは借り換えの審査に通れば金利が0.5%下がる

auじぶん銀行カードローンは、借り換え目的で審査に通れば金利が0.5%引き下げられます。

引き下げられた金利は、以下の通りです。

| 限度額 | 通常金利(年) | 引き下げ後の金利※1 |

|---|---|---|

| 10万円~100万円 | 13.00%~17.50% | 12.50%※2 |

| 110万円~300万円 | 7.00%~13.00% | 6.50%~12.50% |

| 310万円~500万円 | 5.00%~7.00% | 4.50%~6.50% |

| 510万円~700万円 | 3.50%~5.00% | 3.00%~4.50% |

| 710万円~800万円 | 1.48%~3.50% | 0.98%~3.00% |

※1 借り換えコースの場合

※2 ご利用限度額が100万円の場合のみ。審査結果により限度額が100万円未満となった場合は「誰でもコース」の金利が適用されます。

借り換えコースの金利が適用されるには、以下の条件を満たす必要があります。

- 申込時にau IDを登録する

- auじぶん銀行の借入金で他社借入金を返済する

- 審査によって利用限度額が100万円以上に設定される

借り換えコースの金利適用を受けるには、申込時にau IDの登録をしなければいけません。

申し込み後に登録すると金利優遇の対象外になるため、申し込み前にIDを作成しましょう。

借り換えコースで申し込むには、auじぶん銀行の借入金で他社借入金を返済する必要もあります。

審査によって融資限度額が100万円以上にならなければ、借り換えコースとしての借り入れが認められません。

利用限度額が100万円以上になれば、実際の借入額が少なくても金利優遇が受けられます。

| 利用限度額 | 実際の借入額 | 借り換えコースの金利優遇 |

|---|---|---|

| 50万円 | 50万円 | ✕ |

| 100万円 | 50万円 | 〇 |

実際に借りた金額ではなく、審査結果によって判断されます。

auじぶん銀行カードローンで他社の借り入れを返済したい人は、借り換え目的で申し込みましょう。

auじぶん銀行カードローンはじぶんプラスの対象でステージ判定が優遇される

auじぶん銀行カードローンは、auじぶん銀行で実施されている、じぶんプラスの対象です。

じぶんプラスでは、各種残高や利用状況に応じて4つのステージが設定されていて、以下の優遇を受けられます。

- 取引でもらえるPontaポイント倍率がアップする

- 提携ATM利用手数料が無料になる

- 振込手数料が無料になる

通常じぶんプラスは、対象の取引1つにつきスタンプが1つ貯まる仕組みです。

ステージはスタンプの数で以下のように判定されます。

| スタンプの数 | ステージ |

|---|---|

| 0~1個 | レギュラー |

| 2~3個 | シルバー |

| 4個 | ゴールド |

| 5個以上 | プレミアム |

対象の取引とは別に特別条件も設定されています。

カードローン残高が1万円以上あれば、獲得スタンプ数に関わらずゴールドステージ判定が受けられます。

ステージと特典の内容は、以下の通りです。

| ステージ | レギュラー | シルバー | ゴールド | プレミアム |

|---|---|---|---|---|

| Pontaポイントの倍率 | 1倍 | 5倍 | 10倍 | 15倍 |

| ATM利用手数料の無料回数 | ・入金:月2回 ・出金:月2回 |

・入金:何度でも無料 ・出金:月5回 |

・入金:何度でも無料 ・出金:月10回 |

・入金:何度でも無料 ・出金:月15回 |

| 振込手数料の無料回数(三菱UFJ銀行以外の他行あて) | 月3回 | 月5回 | 月10回 | 月15回 |

※通常のATM手数料はATMによって110円(税込)または220円(税込)

※通常の振込手数料は1回につき99円(税込)

特典のPontaポイントを貯めるためにも、au ID登録を忘れずに登録しましょう。

auじぶん銀行カードローンの審査申し込みから返済までの流れ

auじぶん銀行カードローンの審査申し込みから返済までの流れは、以下の通りです。

- 申し込みフォームに必要事項を入力して申し込む

- 審査が実施されEメールまたは電話で結果連絡がある

- Webで契約を済ませたら借入可能になる

- 返済日になったら返済する

auじぶん銀行カードローンの審査に申し込む際は、公式サイトから申し込みを始めます。

以下のボタンがあるので、状況に合わせて選びましょう。

- auじぶん銀行口座を持っている人向け

- au IDを持っている人向け

- au IDを持っていない人向け

金利引き下げを受けるなら、au IDが必要です。

au IDを作成してから、申し込みを開始しましょう。

auじぶん銀行カードローンの審査申し込みに必要な書類

auじぶん銀行カードローンの審査申し込みに必要な書類は、以下の通りです。

| 書類の種類 | 条件 | 必要書類 |

|---|---|---|

| 本人確認書類 | auじぶん銀行に口座がある人 | ・運転免許証 ・運転経歴証明書 ・健康保険証 ・個人番号カード ・パスポート ・住民基本台帳カード ※いずれか1点提出 |

| auじぶん銀行に口座がない人 | ・カンタン本人確認:運転免許証 ・通常:口座がある人と同じ書類を2点提出 |

|

| 収入証明書類 | 利用限度額が60万円以上の人 | 源泉徴収票 住民税決定通知書 地方公共団体が発行する所得(課税)証明書 給与明細書 確定申告書の控え※個人事業主 |

本人確認書類は、auじぶん銀行に口座を持っていれば1点のみ提出が求められます。

auじぶん銀行に口座がなければ、2点必要です。

スマホを持っている人は、カンタン本人確認を選ぶと運転免許証1点で本人確認ができます。

カンタン本人確認とは、スマホで顔写真と運転免許証を撮影する方法です。

収入証明書類は、利用限度額が60万円以上のときに提出を求められます。

最新の書類が必要なので、60万円以上の借り入れを希望する人は、いずれかの書類を用意してから申し込みましょう。

auじぶん銀行カードローンの審査に通ったらカード到着前でも振り込みで借りられる

auじぶん銀行カードローンの審査に通ったら、カード到着を待たずに振り込みでも借入可能です。

振込依頼をして振り込みが実施されるまでの時間は、以下の通り。

| 振込先 | 振込実施時間 |

|---|---|

| auじぶん銀行の口座 | 当日または翌日 |

| auじぶん銀行以外の口座 | 当日または翌日 |

auじぶん銀行に口座があれば、当日または翌日に振り込みが受けられます。

auじぶん銀行以外の口座で振り込みが受けられるのは、当日または翌日です。

土日祝日は融資が受けられません。

振込手数料は無料で、最小の借入単位は10,000円です。

契約した後できるだけ早く借りたい人は、auじぶん銀行の口座を開設しましょう。

auじぶん銀行カードローンの審査通過後カードが届いたらATMでも借入可能

auじぶん銀行カードローンの審査通過後に、カードが届いたら提携ATMでも借入可能です。

カードが届くまでには、1週間程度かかります。

提携ATMでの借り方は、以下の通りです。

| ATM手数料 | 無料 |

|---|---|

| 融資対応時間 | 24時間365日 ※メンテナンス時を除く ※設置場所によって異なる |

| 最小の借入単位 | 1,000円 |

| 1日あたりのATM借入上限額 | 初期設定は50万円 |

借り入れに手数料はかからず、利用するATMによっては24時間365日借入可能です。

最小の借入単位が1,000円なので、必要なだけ借りられます。

最小の借入単位が小さければ、利息が少額で済むメリットも。

| 借入額 | 1ヶ月の利息(年17.5%で計算) |

|---|---|

| 10,000円 | 150円程度 |

| 1,000円 | 20円程度 |

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

すぐに借りたい人や利息を節約したい人は、カードが届いたらATMで借りましょう。

auじぶん銀行カードローンの返済方法は2種類あり都合に合わせて選べる

auじぶん銀行カードローンの返済方法は、以下の2種類です。

| 返済方法 | 特徴 | 手数料 |

|---|---|---|

| 自動引き落とし | ・auじぶん銀行に口座が必要 ・毎月指定日に自動引き落とし ・返済日は申込者が指定 |

無料 |

| 提携ATM返済 | ・ローンカードで提携ATMに入金 ・返済日は申込者が指定 |

無料 |

auじぶん銀行に口座を持っていれば、自動引き落としによる返済が可能です。

口座を持っていない人は、提携ATMで返済しましょう。

どちらの方法を選んでも、手数料はかかりません。

auじぶん銀行カードローンでは、返済期日の決め方も2種類あります。

| 返済期日 | 返済日の決まり方 | 向いている人 |

|---|---|---|

| 期日指定返済 | 毎月決まった日に返済をする | 毎月決まった日に返済したい人 |

| 35日ごと返済 | 返済日の35日後が次回返済日になる | 返済期間を調整したい人 |

期日指定返済は、毎月同じ日に返済します。

返済日が決まっているので、忘れにくいのが特徴です。

返済期間は返済日の1~14日前の間で、15日以上前に返済すると追加返済の扱いになります。

35日ごと返済は、返済日の35日後が次回返済日になる返済方法。

35日以内ならいつ返済してもよく、返済した日の35日後が次の返済日です。

自由度が高く、余裕を持った返済にも早めの返済にも対応可能です。

決まった日に返済したい人は、期日指定返済が向いています。

状況に合わせて返済日を遅くしたり早くしたりしたい人は、35日ごとの返済を選びましょう。

auじぶん銀行カードローンでは都合に合わせて追加の返済もできる

auじぶん銀行カードローンでは、追加の返済にも対応しています。

追加の返済とは決められた返済以上の返済をして、借入残高を早く減らす方法です。

- 通常の返済日に決められた金額より多めに入金する

- 決められた返済日以外に入金する

- 借入残高を一括で返済する

通常の返済額より多めに入金したいときは、提携ATMで返済したい金額を入金します。

期間内に返済を済ませれば、通常自動引き落としで返済をしている人も、引き落としは実施されません。

期日指定返済で返済している人は、返済日の15日以上前に入金すると、決められた返済日以外の入金も可能です。

35日ごとの返済は、早めに返済すると次回返済日が早く設定されます。

借入残高を全額返済したいときは、三菱UFJ銀行の有人店舗内にある硬貨対応ATMで返済可能です。

全額返済の対応時間は、平日8:45~18:00。

返済日当日に会員ページの「利用状況照会」で残高を確認した上で、返済しましょう。

近くにATMがない人は、じぶん銀行ローンセンターに問い合わせると対応してもらえます。

追加返済すると、利息の節約に効果的です。

年17.5%で10万円借りたときを例に、利息額を比較しましょう。

| 返済期間 | 利息額 |

|---|---|

| 5年間 | 50,700円程度 |

| 3年間 | 29,000円程度 |

| 1年間 | 9,700円程度 |

| 1ヶ月 | 1,500円程度 |

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

余裕のあるときは追加返済をして、利息を節約しましょう。

auじぶん銀行カードローンで増額審査に通れば限度額が引き上げられる

auじぶん銀行カードローンでは、増額審査に通れば初めて審査に通ったときよりも限度額を引き上げられます。

増額の審査も、チェックするポイントは申込時と同じです。

加えてauじぶん銀行カードローンの返済状況も確認されます。

今より多く借りるには、返済できると判断されなければいけません。

利用実績をつくって、より多く貸しても大丈夫だと信用を得られれば、増額審査に通ります。

将来的に増額を考えている人は、利用開始時から以下の点に注意しましょう。

- 延滞しない

- 借り入れをして返済実績をつくる

延滞すると返済能力がないと思われ、増額できません。

延滞が続くと、融資が停止される可能性もあります。

auじぶん銀行カードローンを契約しただけで借り入れしなければ、返済状況を確認できません。

半年以上は借り入れと返済を繰り返して、返済実績をつくった上で申し込む必要があります。

増額したいときは、auじぶん銀行ローンセンターへ電話して手続きしましょう。

auじぶん銀行カードローンで審査に落ちたときの対策法2つ

auじぶん銀行カードローンで審査に落ちて借り入れできなかったときには、以下の対策法を試しましょう。

- 消費者金融に申し込む

- 他の銀行カードローンに申し込む

審査に通る可能性が高いのは、消費者金融に申し込む方法です。

消費者金融の平均的な金利は、年18.0%程度。

上限金利が年17.5%のauじぶん銀行カードローンより金利が高い分、消費者金融の方が審査に柔軟性を期待できます。

消費者金融なら最短即日融資も可能で、auじぶん銀行カードローンに落ちて急いでお金を借りたいときでも対応可能です。

金利にこだわって借入先を選ぶなら、銀行カードローンで審査を受けても構いません。

ただし審査に通る可能性は低いです。

auじぶん銀行カードローンは、銀行カードローンの中では金利が高め。

| 銀行カードローン | 上限金利(年) |

|---|---|

| auじぶん銀行カードローン | 17.5% ※通常コース |

| みずほ銀行カードローン | 14.0% |

| りそな銀行カードローン | 13.5% |

| 三菱UFJ銀行カードローン「バンクイック」 | 14.6% |

2社連続で審査に落ちると、複数社に申し込んでいる扱いになり、返済能力がないと判断される傾向です。

審査通過を優先するなら、消費者金融に申し込み直しましょう。