「給料日までの生活費が足りない」「急な出費で一瞬だけお金を借りたい」といった理由で、一時的にお金を借りたい人向けの借入方法を12選紹介します。

お金借りる方法の中には、1日や1週間、1ヶ月といった短期間だけ借りられる方法があります。

返済の目処が立っていて、短期間に少しだけ借りたいなら、消費者金融の無利息サービスを使って一時的に借りると損することなく借入可能です。

一時的にお金借りたいとき使える方法を、借入までの時間や条件と合わせて具体的にまとめました。

目次

- 1 一時的にお金を借りたいときの方法12個

- 2 消費者金融は1日や1ヶ月の一時的に借りたい時に向いている

- 3 時間の余裕があるなら銀行カードローンで一時的に借りる

- 4 なるべく早く借りたいならネット銀行でも一時的に借り入れ可能

- 5 審査なしで一時的にお金を借りたいならクレジットカードのキャッシング

- 6 審査に落ちたことがある人は中小消費者金融カードローンがおすすめ

- 7 高齢者なら年金を担保に一時的に借りられる

- 8 生命保険契約者貸付なら返戻金を担保に一時的に借りられる

- 9 ゆうちょ銀行なら審査なしで一時的にお金を借りられる

- 10 国の公的制度を利用して一時的にお金を借りる

- 11 すぐに返せるなら親や友人から一時的に借りるのが早い

- 12 審査なしで一時的に借りるなら質屋も便利

- 13 一時的にお金を借りたい具体的なケースにおすすめの借り方

一時的にお金を借りたいときの方法12個

数日から数ヶ月まで、個人の希望に合わせて一時的にお金を借りられる方法をまとめました。

お金を借りる方法はいくつもありますが、その中でも特に覚えておきたい借り方を12種類ご紹介します。

| 借り入れ方法 | 融資までの時間 | 借入限度額 | 金利 | 借り入れ難易度※ |

|---|---|---|---|---|

| 消費者金融カードローン | 最短60分 | 1~800万円 | 3.0~18.0% | ★★★★★ |

| ネット銀行カードローン | 最短翌日~1週間 | 1~800万円 | 2.0~14.0% | ★★★★★ |

| 銀行カードローン | 1週間~10日間 | 10~800万円 | 3.0~18.0% | ★★★★☆ |

| 中小消費者金融カードローン | 最短即日 | 1~800万円 | 3.0~18.0% | ★★★★☆ |

| クレジットカードのキャッシング | 即日 | 1,000円~300万円 | 18.0% | ★★★★★ |

| 年金担保貸付 | 最短即日 | 解約返戻金の70~90 | 3.0~5.0% | ★☆☆☆☆ |

| 生命保険契約者貸付 | 最短即日 | 解約返戻金の70~90% | 3.0~5.0% | ★★☆☆☆ |

| ゆうちょ銀行自動貸付 | 即日 | 預入金額の90% | 0.2~0.5% | ★★★☆☆ |

| 緊急小口資金 | 5日~1週間 | 10~20万円 | 無利子~1.5% | ★★☆☆☆ |

| 総合生活福祉資金 | 約1ヶ月 | 60万円 | 1.50% | ★★☆☆☆ |

| 親や友人 | 最短即日 | 人による | 無利子 | ★★★☆☆ |

| 質屋 | 即日 | 預け入れるものによる | 1.0~5.0% | ★★★★☆ |

※借り入れ難易度は、当サイトで独自に検討・設定しております。

どの方法を使うべきかは、借り入れ希望金額や返済までの目処など、個人の状況によって変わります。

それぞれの状況と照らし合わせて、適切な方法でお金を借りましょう。

不動産や株を担保にして借りる方法は、「お金を借りたい人が使える条件別の借り方」で詳しく紹介しています。

消費者金融は1日や1ヶ月の一時的に借りたい時に向いている

一時的に、かつ今すぐにでもお金が必要なときは消費者金融が向いています。

最短融資金額が1万円からなので、まとまったお金ではなく「ほんの少しだけ、数日分の生活費だけ」「1万円だけ借りたい」といった融資にも向いています。

一時的にお金を借りたい方は、早めに返済できる目処が立っている方も多いでしょう。

プロミスやアイフルは初めての利用者限定で、最大30日間の無利息期間を利用できます。

消費者金融は返済地獄になる…というイメージを抱いている人もいますが、無利息期間内に完済できれば利息が一切かかりません。

ここからは数多くある消費者金融の中でも、一時的に借りたい時に向いている消費者金融※を紹介していきます。

※三井住友カード カードローンは信販・クレジット系のカードローンです。

アプリでも借りられるプロミス

| 公式サイト | https://cyber.promise.co.jp/Pcmain |

|---|---|

| 審査時間 | 最短3分※ |

| 金利 | 4.5~17.8% |

| 融資時間 | 最短3分※ |

| 無利息期間 | 最大30日間(初めての契約に限る) |

※ お申込み時間や審査によりご希望に添えない場合がございます。

テレビCMなどでも見かける機会が多いので「名前だけでも知っている」という方も多いのではないでしょうか?

プロミスは申し込みから借り入れまで完全にWebのみで完結する便利さが特徴です。

プロミスがリリースしているアプリでは、契約後アプリ内の機能を使ってコンビニATMですぐに現金を引き出せます。

出先など、突然お金が必要になったときにも便利です。

初めて借り入れる際や、一時的に少額のみ借りる際は最大金利が適応されますが、プロミスは他の大手消費者金融よりも少しだけ最低金利が低く設定されています。

金利をなるべく低く抑えたい方にもおすすめです。

最大180日間無利息で借りれるレイク

| 公式サイト | https://lakealsa.com/ |

|---|---|

| 審査時間 | 申込後最短15秒 |

| 金利 | 年4.5~18.0%※1 |

| 融資時間 | Webで最短25分融資も可能※2 |

| 無利息期間 | 最大180日間※3(初めての契約に限る) |

レイクは無利息期間のシステムが充実した消費者金融です。

一時的にお金を借りたい方にとってはとてもありがたい、最大180日間の無利息期間が用意されています。

レイクは選べる無利息サービスがあります。

60日間利息0円のコース

Web申し込み限定で、借り入れしたお金すべて(1~200万円以内)にかかる金利が60日間0円になります。

180日間利息0円のコース

借り入れした金額のうち、5万円分の利息が180日間0円になります。

5万円以上の借り入れの場合、5万円を超過した金額に対しては通常金利が適用されます。

いずれにしても他の消費者金融よりも無利息期間が長いので、30日以内の返済が難しい方におすすめです。

特に、数日間の生活費を一時的に借りたいだけなど、5万円以内の借り入れを希望している方は180日間金利がかかりません。

30日は難しくても、60日以内を目安に返済できる方はレイクで借りるのがお得です。

※1 貸付利率はご契約およびご利用残高に応じて異なります。

※2 21時(日曜日は18時)までのご契約手続完了(審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関および、メンテナンス時間等を除きます。

※2 審査結果によってはWebにてご契約手続きが行えない場合があります。

※3 初めてなら初回契約日の翌日から無利息

※3 無利息期間経過後は通常金利適用

※3 30日間無利息、60日無利息、180日間無利息の併用不可

※3 ご契約額が200万円超の方は30日間無利息のみになります

※3 60日間無利息は、Webで申し込みし契約額が1~200万円の人

※3 Web以外で申込された方は60日間無利息を選べません。

※3 180日間無利息は、契約額が1~200万円の人

≪貸付条件≫

融資限度額 1万円~500万円

貸付利率 年4.5%~18.0%

※貸付利率はご契約およびご利用残高に応じて異なります。

ご利用対象 年齢が満20歳以上70歳以下の国内に居住する方,安定した収入のある方(パート・アルバイトで収入のある方も可),日本の永住権を取得されている方

遅延損害金(年率) 20.0%

ご返済方式 残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数 最長5年、最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類 “運転免許証

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

年収証明・所得証明

担保・保証人 不要

※商号:新生フィナンシャル株式会社

※貸金業登録番号:関東財務局長(10) 第01024号

※日本貸金業協会会員第000003号

※電話番号:0120-09-09-09

最短20分で融資を受けられる!一時的にすぐ借りるならアコム

| 審査時間 | 最短20分 |

|---|---|

| 金利 | 3.0%~18.0% |

| 融資時間 | 最短20分※ |

| 無利息期間 | 最大30日間(初めての契約に限る) |

アコムは、申込から最短20分※で借り入れできるカードローンです。

アコムのメリットは返済方法が多く、自分に都合のいいタイミングで、素早く返済できる点です。

ネットバンキングの口座を持っている人は、アコムのWebサイトから2タップで返済可能。

返済のためにコンビニやATMに行き、手続きする必要がありません。

一時的に借りて、すぐ返済したい人に向いているカードローンです。

アコムも最大30日間無利息で利用できるので、契約から30日以内に返済すれば無利息で利用できます。

※お申込時間や審査によりご希望に添えない場合がございます。

最短18分で融資可能なアイフル

| 審査時間 | 最短18分※ |

|---|---|

| 金利 | 3.0~18.0% |

| 融資時間 | 最短18分※ |

| 無利息期間 | 最大30日間(初めての方の契約に限る) |

※申し込みの時間帯によっては翌日以降になる場合もあります。

アイフルは、審査時間が早く最短18分で融資してもらえるスピード感が魅力です。

融資可能か、事前に1秒診断を利用して大まかな判断もできます。

アイフルもアプリやWeb上で申し込みを完結させられて、契約後はすぐに現金を受け取れます。

今日中にお金が必要になった方、支払いの期限が今日までの方など緊急性が高い方におすすめの消費者金融です。

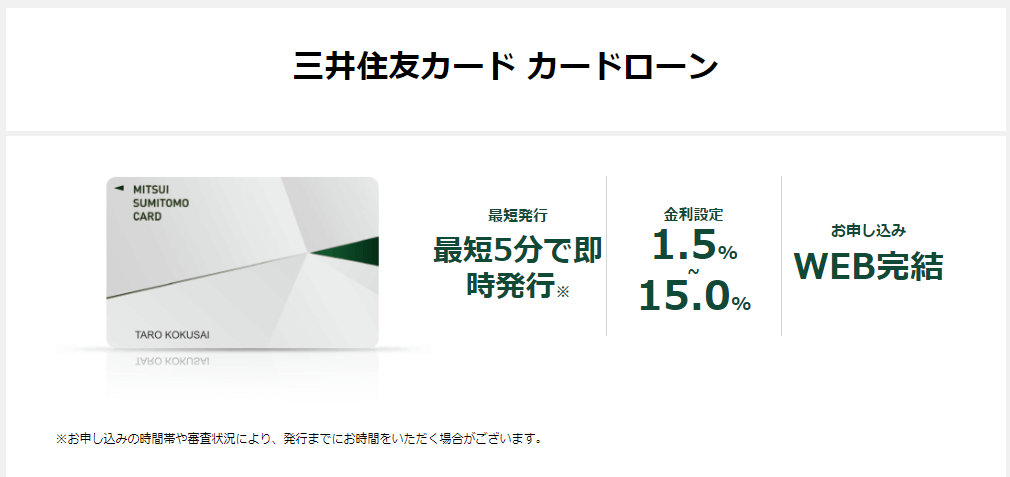

一時的な借り入れに最適な三井住友カード カードローン

| 審査時間 | 最短5分※1 |

|---|---|

| 金利 | 1.5~15.0% |

| 融資時間 | 最短5分※1 |

| 無利息期間 | 最大3ヵ月※2 |

※三井住友カード カードローンは信販・クレジット系のカードローンです。

一時的に借り入れしたいなら、三井住友カードのカードローンが最もおすすめです。

もともと大手消費者金融より上限金利が低いので、金利の支払いを抑えたい人に向いています。

また審査は最短5分※1で完了し、発行された会員番号を使ってアプリで融資可能。

低金利なだけでなく迅速に借り入れできるので、融資を急いでいる人のニーズにも応えられます。

※1 最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※1 最短5分の会員番号発行 受付時間:9:00〜19:30

※2 詳しくはリンク先の公式ページをご確認ください

時間の余裕があるなら銀行カードローンで一時的に借りる

消費者金融の無利息期間を超えてしまいそうな方や、なるべく金利を低く抑えたい方は銀行カードローンがおすすめです。

銀行カードローンは、銀行がお金を貸してくれるフリーローン。

システムは消費者金融カードローンとほぼ同じですが、金利が低く設定されているのが特徴です。

大手銀行のカードローン詳細

| 銀行名 | 融資までの時間 | 金利 | 無利息期間 |

|---|---|---|---|

| みずほ銀行 | 1週間~10日間 | 2.0~14.0% | なし |

| りそな銀行 | 1週間~10日間 | 3.5~13.5% | なし |

銀行カードローンのメリットとデメリットは以下のとおりです。

銀行カードローンのメリット

- 総量規制以上に借りられる

- 金利が低い

銀行カードローンのデメリット

- 融資までに時間がかかる

- アルバイトや学生では借りられない可能性がある

貸金業法には、総量規制という借り入れできる金額を制限する制度があります。

具体的に言うと、年収の3分の1までしか借り入れできないという制度です。

消費者金融カードローンは総量規制の対象ですが、銀行カードローンは総量規制対象外です。

そのため、審査によっては年収の3分の1以上の金額を借りることもできます。

冠婚葬祭や旅行など、一時的に大金が必要な場合は銀行カードローンがおすすめです。

銀行カードローンで1番ありがたいメリットと言えば、最大金利が低いこと。

消費者金融カードローンの金利が最大18.0%なのに対し、銀行カードローンは最大14.0%ほどになっています。

同じ金額を借りても返済する金利に4%の差があります。

借りる金額が高いほど金利も高くなるので、できる限り金利の支払いを抑えたい方に向いています。

金利が低く、借り入れできる金額も余裕を持って検討できる銀行カードローンですが、即日融資には対応していません。

貸し倒れを防ぐため、審査の段階で警視庁のデータベースと照合する必要があるからです。

そのため銀行カードローンでは審査に最短でも1~3営業日かかります。

一時的にお金を借りる際、今すぐにお金が必要など緊急性が高い方には向いていません。

銀行カードローンでは、申し込みの条件に「安定した収入があること」を定めているところがほとんどです。

フルタイムのアルバイトではなく、毎月の収入が不定期になりがちだと、条件楽理できていないとみなされる可能性も。

また、学生については「学生の申し込みはできない」と明記されている銀行もあります。

正社員と比べて収入が安定していないと判断されてしまう状態の方は、銀行カードローンを避けるのが無難でしょう。

学生がお金を借りるなら、アルバイトでも申し込みできる消費者金融カードローンがおすすめです。

なるべく早く借りたいならネット銀行でも一時的に借り入れ可能

銀行カードローンでも、なるべく早くお金を借りたい方はネット銀行カードローンがおすすめです。

一般的な大手銀行では、申し込みから借り入れまで1週間ほどかかります。

手元にお金が入るのが1週間後でも問題なければいいですが、急いでいる人は1週間待てないこともありますよね。

ネット銀行カードローンは、申し込みから審査までが非常に早く、最短翌日借り入れできるところが魅力です。

金利設定は銀行カードローンと同じくらいにも関わらず、消費者金融カードローンに近いスピード感でお金を借りられます。

| 銀行名 | 融資までの時間 | 金利 | 無利息期間 |

|---|---|---|---|

| セブン銀行ローン | 最短2日 | 14.0~15.0% | なし |

| 楽天銀行スーパーローン | 最短翌日 | 年1.9~14.5% | なし |

| PayPay銀行カードローン | 最短翌日 | 1.59~18.0% | 最大30日間 |

ただし、消費者金融のように無利息期間がないことが多いです。

30日以内に返済できる方は消費者金融の方が余計なお金を払わなくて済むので、返済の目処がどれくらいになるか考えて選びましょう。

審査なしで一時的にお金を借りたいならクレジットカードのキャッシング

なるべく早くお金が借りたいならば、カードローンだけでなくクレジットカードのキャッシングもおすすめです。

クレジットカードには、ショッピング枠とキャッシング枠があります。

ショッピング枠とは

商品やサービスを購入する際に使える金額

キャッシング枠とは

商品やサービスを購入する際に使える金額

手元にお金がない時に、キャッシング枠が付帯したクレジットカードをATMに挿入して画面の案内通りに操作すると、簡単にお金を引き出せます。

キャッシング枠の限度額は、契約時の申込情報などを元に決められます。

一般的に、10~30万円ほどのキャッシング枠が付帯されていることが多いです。

クレジットカードのキャッシングは1,000円単位での引き出しができる場合もあるので、一時的に少しだけお金を借りたいときにも便利です。

キャッシング枠はカードローンなどと同じように金利がかかり、返済も必要です。

キャッシング枠の金利はだいたい18.0%にされていることが多いので、なるべく早く返済することを心がけましょう。

キャッシング枠付帯済なら審査なしで一時的に借りられる

クレカのキャッシング最大の魅力は、審査なしですぐにお金を引き出せること。

クレジットカードを申し込む段階でキャッシング枠を付帯させていると、カードの発行時にキャッシングの審査も行われています。

そのため、キャッシングを利用する際に改めて審査する必要がないのです。

キャッシング枠が付帯しているクレジットカードを持っていれば、一時的にお金を借りるとき非常に便利です。

クレジットカードを持っている方は、自分のカードにキャッシング枠がついているか確認しましょう。

クレジットカード会社のマイページなどで確認できます。

もしキャッシング枠が付帯していない場合、キャッシング枠の申込みには1週間ほど時間がかかります。

急いでいる場合はキャッシング枠の申込みより、カードローンに申し込んだほうが早いです。

審査に落ちたことがある人は中小消費者金融カードローンがおすすめ

アイフルやプロミスなど、CMでよく見る大手消費者金融だけでなく、小規模な中小消費者金融からも一時的にお金を借りられます。

大手消費者金融は銀行の傘下に入っていることも多く、銀行の基準に準じて審査されています。

それに対し中小消費者金融は企業ごとに独自の審査基準を持っているのが特徴。

大手消費者金融で審査落ちしても中小消費者金融では審査に通った、という口コミもあるのです。

また、大手と違い中小消費者金融は顧客の獲得を積極的に行っています。

そのため、大手消費者金融では借り入れできなかった方でも、中小消費者金融では審査に通してもらえる可能性も。

審査が甘いわけではなく、信用情報などを元にしっかり審査されています。

しかし、大手消費者金融で審査落ちして困っている方はチャレンジしてみてもいいでしょう。

中小消費者金融も無利息期間がある

中小消費者金融は独自の審査基準があるのに加え、無利息期間が設けられている企業もあります。

一時的にお金を借りて無利息期間中に返済すれば利息を一切支払わなくて済みむのがありがたいポイントです。

| 融資までの時間 | 金利 | 無利息期間 | |

|---|---|---|---|

| セントラル | 即日 | 15.0%~19.94% | なし |

| アロー | 即日 | 1.9~14.5% | なし |

| しんわ | 即日 | 7.0~18.0% | なし |

| フクホー | 即日 | 7.0~18.0% | なし |

| フタバ | 即日 | 14.959%~17.950% | 最大30日間し |

無利息期間が設けられている企業は大手より少ないので、無利息期間前提で借り入れする方は注意しましょう。

中小消費者金融の場合、アローなどのように大手消費者金融よりも金利が高いこともあります。

借り入れする期間や希望金額を踏まえて、慎重に選びましょう。

高齢者なら年金を担保に一時的に借りられる

年金を受給している方は、年金担保貸付を利用できます。

年金担保貸付制度は、国民年金や厚生年金などの年金を担保に融資する制度です。

年金を担保にお金を借りることが法律で唯一認められた制度であり、様々な目的のために一時的に資金を借りられます。

年金担保貸付は、福祉医療機構年金貸付課または年金担保貸付を取り扱っている金融機関に相談してください。

申込みから融資までは4~5週間かかるので、今すぐの融資は難しいことに注意しましょう。

年金担保貸付で借り入れしたお金の返済は、借り入れ後の翌々月以降の偶数月に支払われる年金から引かれていきます。

返済のために支払の手続きをする必要はありません。

年金担保貸付の金利は年2.8%で、カードローンと比較すると非常に低いです。

融資までの時間が長いのがネックですが、高齢者が低金利で一時的にお金を借りたいときにおすすめの方法です。

ただし、年金担保貸付制度は令和4年(2022年)の3月31日をもって新規受付を停止します。

これ以降、年金を担保にお金を借りる行為は違法行為となるので注意してください。

生命保険契約者貸付なら返戻金を担保に一時的に借りられる

生命保険を契約している方であれば、生命保険契約者貸付制度を利用できます。

生命保険契約者貸付とは、生命保険の解約返戻金の一部を貸し付けしてもらえる制度です。

貸付を受けている最中も保険による保障は継続するので、有事の際に配当金を受け取ることもできます。

解約返戻金とは、生命保険を解約した際に戻ってくるお金のこと。

保険を契約している最中に積み立てたお金の一部が返還されるシステムになっています。

生命保険契約者貸付は、その返戻金の範囲内でお金を借りられる制度。

利用している保険のサービスによっては生命保険契約者貸付がない場合もあるので、申し込み前に自分が契約している保険に付帯しているか確認しておきましょう。

生命保険契約者貸付は基本的に審査なしで借り入れできます。

審査がないため、申込みから借り入れまでにかかる時間は最短即日。

生命保険を契約している場合、一時的にお金を借りる方法としてかなりおすすめです。

生命保険契約者貸付は銀行カードローンよりも金利が低いので、返済もしやすいでしょう。

| 生命保険 | 金利 |

|---|---|

| 第一生命 | 3.0%〜5.75% |

| 住友生命 | 1.55%〜5.75% |

| 明治安田生命 | 2.15%〜5.75% |

| 日本生命 | 3.75%〜5.75% |

借入限度額は、解約返戻金の70~90%程度が上限になります。

解約返戻金が100万円の場合、借りられるお金の上限は最大でも90万円です。

解約返戻金は個人によって違うので、申込みの際に限度額の確認も必ず行いましょう。

ゆうちょ銀行なら審査なしで一時的にお金を借りられる

ゆうちょ銀行で口座を持っている人は、ゆうちょ銀行でお金を借りることもできます。

ゆうちょ銀行に預け入れているお金が残高頭足になった時に、不足分を自動的に借りられる制度です。

例えば、ゆうちょ銀行の口座に30万円しか入っていない時に35万円引き出すと、5万円分自動で貸し付けしてくれます。

自動貸付は、ゆうちょ銀行で口座を作ると自動で付帯するサービス。

利用する際に審査は必要ないので、お金が必要になったタイミングで引き出せばいつでも利用できます。

注意したいのは、ゆうちょ銀行の自動貸付を利用する場合、担保が必要になることです。

ゆうちょ銀行自動貸付では、定期預金が担保になります。

担保がない場合借り入れできないので、どうしても一時的にお金が必要な方は郵便局で担保があるか、自動貸付を利用できるか問い合わせてみましょう。

ゆうちょ銀行で今すぐお金を借りる方法

ゆうちょ銀行でお金を借りる場合、特別な申請などは必要ありません。

ゆうちょ銀行でお金を借りる方法は以下のとおりです。

- ゆうちょ銀行ATMでゆうちょ銀行のキャッシュカードまたは通帳を挿入する

- ゆうちょ銀行口座に預金されている金額+借り入れしたい金額を合わせた金額を入力して引き出す

- ATMから出てきたお金を受け取る

口座からお金を引き出す方法と同じようにATMを操作するだけでOK。

通帳には、借り入れた分がマイナス表記されるので確認しておきましょう。

ゆうちょ銀行自動貸付は1,000円単位で借り入れできるので、一時的にお金が足りない時に細かく借り入れすることも可能です。

どうしても数日分のお金が足りないときなどに向いています。

国の公的制度を利用して一時的にお金を借りる

生活費が足りない、医療費を支払えないなど、一時的にお金が足りない、支払いができない時に国の制度を使うこともできます。

カードローンと比べて融資速度が遅いことがデメリットですが、低金利または無利子で借り入れできるのでとても便利です。

最近はコロナウイルスの影響で一時的にお金を借りたい方が増えてきました。

国の制度もそれに合わせて変化しているので、いざというときに使える国の借り入れ制度を2種類ご紹介します。

なるべく早くお金を借りたいなら緊急小口資金

コロナウイルスの影響で休業・失業した方や、その他様々な理由で一時的に生活できない方は緊急小口資金の利用を検討しましょう。

緊急小口資金とは、一時的に生計維持が困難になった場合に、国から少額借り入れできる制度です。

緊急小口資金は通常最大10万円ですが、コロナウイルスの影響を受けたことが証明できる方に限り最大20万円まで貸し付けてくれます。

保証人不要、無利子で利用できるので、借り入れの難易度も低く返済しやすいのが特徴です。

緊急性が高い場合にのみ貸し付けとなるので、国の制度でも特に融資スピードが早く、申し込みから5日ほどで融資してもらえます。

申し込みは各市区町村の社会福祉協議会です。

窓口申し込みか郵送での申し込みになりますが、それぞれの自治体で申し込み方法が異なるので事前に電話で問い合わせを行ってください。

無利子でも借りられる総合支援資金

総合支援資金は、金銭的に困窮している世帯を救済する国の制度の1つです。

生活福祉資金のうちの1つで、主に生活費が不足している方向けの制度。

総合支援資金は全部で3種類あります。

| 制度名 | 資金の目的 |

|---|---|

| 生活支援費 | 生活再建のために必要な生活費 |

| ポイント還元率 | 敷金、礼金など住宅を契約する際に必要な資金 |

| 一時生活再建費 | 生活を再建するために、現状の生活費で賄うことが困難な一時的な費用 |

総合支援資金は、連帯保証人を立てる場合無利子で貸し付け。

連帯保証人がいない場合は1.5%の金利がかかりますが、いずれにしても他のサービスと比べても非常に低金利で利用できます。

総合支援資金は返済しやすいですが、申し込みから融資までに1ヶ月ほどかかるので注意しましょう。

すぐに返せるなら親や友人から一時的に借りるのが早い

消費者金融などのカードローンは親や家族など周りの人にバレないようお金を借りられます。

しかし返済の目処が立っていないと、利息が膨らみ返済しきれなくなってしまうリスクを抱えています。

一時的にお金を借りたいとき、1番手っ取り早いのは親や友人から借りる方法です。

企業を通した審査がないので、どうしても緊急的にお金が必要になった際に素早く対応してくれる可能性が高いです。

基本的に利息なしで貸してくれる人が多いので、返済に苦しむこともありません。

しかし、借りたまま返さなかったり約束した返済期限に遅れたりすると、周囲からの信用がなくなってしまいます。

最悪の場合、返済を巡って訴訟を起こされる可能性もあります。

リスクなく借りられる方法ではありますが、必ず返済できる範囲の金額にとどめておきましょう。

審査なしで一時的に借りるなら質屋も便利

ブランド物の鞄や財布、iPadなどの高額な商品が手元にある場合は、質屋でお金を借りるのも1つの手です。

使っていない高額商品を預けておけば一時的にお金を借りられます。

期限内に返済すれば預けた商品も返ってくるので、その場しのぎにはうってつけの方法です。

もしお金が返せなくなった場合、商品はそのまま質屋に買い取られ手元に戻ってきません。

返済の目処が立たない場合は、どうしても手放したくない商品を預けるのは避けたほうが無難でしょう。

質屋でも金利がかかりますが、1.0~5.0%の範囲内で設定されているお店がほとんどです。

お店によって金利が違うので、なるべく金利を抑えたい方は行ける範囲で何店舗か回ってみましょう。

一時的にお金を借りたい具体的なケースにおすすめの借り方

ここまで、一時的にお金を借りたい方におすすめの借り入れ方法を紹介してきました。

具体的なイメージが沸かない人のために、「こういうときどうすればいいの?」という例を上げておすすめ方法をご紹介します。

給料日までの生活費が足りないので今すぐ一時的に借りたい

まずは、以下の事例について見ていきましょう。

50代/社会人

怪我を理由に仕事をやめ、1年間の療養の後、最近再就職をした。

しかし、給料日までのあと10日間の生活費(3万円)がどうしても足りないので一時的にお金を借りたい。

給料が入ったら返済できるので、10日後には返済予定。

この場合、借り入れ希望金額は3万円で、借り入れから返済までの期間は30日以内になります。

このようなときにおすすめなのは消費者金融カードローンです。

申し込みをしたその日に融資してもらえるので今日からの生活が安定する上に、30日以内に返済できるのであれば金利がかかりません。

消費者金融カードローンでは、借入金額が少ない場合審査に通りやすい可能性があります。

3万円ほどだったら審査も早く、迅速に対応してもらえる可能性が高いです。

給料の前借り制度を利用して一時的にお金を借りることもできますが、次の給料日の手取りが少なくなるので注意しましょう。

給料の前借りについては「会社からお金を借りる従業員貸付制度の特徴は?使える借入理由や審査基準」の記事で詳しく解説しています。

年収の3分の1以上のお金を一時的に借りたい

続いては、高額融資を希望する事例を見てみましょう。

30代/社会人

一般的な会社に勤めており、年収は約350万円。

結婚式の資金のため、一時的に200万円借りたい。

収入は安定しているので、毎月数万円ずつの返済が可能。

この場合、1番良いのは銀行カードローンでしょう。

消費者金融カードローンは総量規制の対象になるため、年収350万円の人は最大116万円までしか借りられません。

消費者金融で200万円借りるのは法律上できないので、総量規制の対象外である銀行カードローンの方がおすすめです。

200万円を一括で返済するのは難しいので、中~長期的に返済することを考えると、金利が低めに設定されている方が無難です。

また、銀行によってはフリーローンではなくブライダルローンが用意されていることもあります。

結婚資金のためにローンを組める可能性もあるので、具体的な使用用途が決まっている方は銀行に相談してみましょう。

一時的に借りるなら銀行と消費者金融どっちがいい?

カードローンで一時的にお金を借りたいとき、銀行にするか消費者金融にするか迷ってしまう方も多いでしょう。

消費者金融は無利息期間がありますが金利が高く、銀行は無利息期間がないですが金利が低めになっています。

迷って決めきれない方は、「30日以内に返済できるかどうか」を基準に考えてみてください。

契約から30日以内に返済できるならば、利息が0円になる消費者金融カードローンがおすすめです。

契約から返済まで30日以上かかる、または返済の目処が立たない方は、少しでも金利が低い銀行カードローンがおすすめです。

一時的にお金を借りるときは、「どんな目的か」「どれくらいで返済できるか」「金額はどれくらいか」を明確にして、借入の方法を選びましょう。