1万円借りたいと思う場面は日常生活でも少なくないでしょう。

1万円だけなら返済も難しくなく、借り入れのハードルも下がります。

この記事では1万円借りる方法や、借りる時に覚えておきたいポイントを紹介。

急いでいる人でも使える方法を紹介しているので、どうしても1万円借りたい人はぜひ参考にしてください。

目次

1万円借りたいなら消費者金融カードローンが最適な借入方法!

1万円借りたい時は消費者金融のカードローンを利用するのが最適です。

1万円を手に入れる数ある方法の中で、消費者金融がおすすめな理由には以下の3つがあります。

- 即日融資に対応している

- 無利息期間があるので利息を抑えられる

- スマホアプリのみで取引できる

消費者金融は即日融資に対応しているので、今すぐ1万円必要な人でも利用できます。

金利が高いイメージもありますが、無利息期間内に返済すれば利息を一切支払わずに済みます。

1万円借りたい人は、消費者金融カードローンで借り入れしてすぐに返済するのがおすすめです。

| 借入限度額 | 金利 | 最低返済金額 | 無利息期間 | |

|---|---|---|---|---|

| プロミス | 1~500万円 | 4.5~17.8% | 1,000円~ | 最大30日間 |

| SMBCモビット | 1~800万円 | 3.0~18.0% | 4,000円~ | なし |

| レイク | 1~500万円 | 年4.5%~18.0%※4 | 4,000円 | 最大180日間※2 |

| アコム | 1~800万円 | 3.0~18.0% | 1,000円~ | 最大30日間 |

| アイフル | 1~800万円 | 3.0~18.0% | 4,000円~ | 最大30日間※3 |

※1 21時(日曜日は18時)までのご契約手続完了(審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関および、メンテナンス時間等を除きます。

※2 初めてなら初回契約日の翌日から無利息

※2 無利息期間経過後は通常金利適用

※2 30日間無利息、60日無利息、180日間無利息の併用不可

※2 ご契約額が200万円超の方は30日間無利息のみになります

※2 契約額1万円~200万円まで

※2 Web以外の無人店舗・電話から申込むと、借入額全額30日間無利息または借入金額5万円まで180日間無利息のどちらかになります。

※3 初めての契約に限る

※4 貸付利率はご契約額およびご利用残高に応じて異なります。

使いやすいスマホアプリですぐに1万円借りられるプロミス

| 借入限度額 | 1~500万円 |

|---|---|

| 金利 | 4.5~17.8% |

| 融資時間 | 最短3分※ |

| 最低返済金額 | 借入残高×3.61%(1,000円未満切り上げ) 1万円の場合:1,000円 |

| 無利息期間 | 最大30日間 |

※ お申込み時間や審査によりご希望に添えない場合がございます。

なるべくスムーズな手続きですぐに借り入れしたいなら、プロミスがおすすめです。

プロミスはアプリを主軸にした貸し付けを行っており、すべての手続きがアプリ内で完結します。

「アプリローン」と呼ばれ、申し込みから借り入れまでアプリで行えるサービス。

スマホ1つあれば借りられるので、出先や急なタイミングで1万円必要になった時にも便利です。

プロミスのアプリは非常に使いやすいのも特徴の1つ。

1万円借りるだけなら面倒な手続きや管理はしたくないでしょう。

その場で借りてピンチを切り抜けたい人は、プロミスでの借り入れがおすすめです。

また、プロミスで1万円ずつ借りた場合、最低返済金額は1,000円からです。

1万円を少しずつ返済したい人は、プロミスの利用が向いています。

WEB完結なら電話連絡なしで1万円借りられるSMBCモビット

| 借入限度額 | 1~800万円 |

|---|---|

| 金利 | 3.0~18.0% |

| 融資時間 | 最短即日※ |

| 最低返済金額 | 4,000円 |

| 無利息期間 | なし |

家族や職場に借り入れがバレたくない人は、SMBCモビットでの借り入れが向いています。

カードローンに申し込む際、ネックとなるのが在籍確認です。

在籍確認は職場に電話がかかってくるため、周囲に借り入れがバレやすくなります。

急いで借り入れしたい場合、在籍確認が遅れると即日融資できない可能性があります。

SMBCモビットでは、Web完結型で申し込むと電話連絡がありません。

1万円借りる程度だったら、申し込みや審査を早く終わらせたいでしょう。

WEB完結を利用してスマホのみですべての手続きを済ませられるだけでなく、電話連絡もなしにできるのは大きなメリットです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

180日間利息0円で1万円借りれるレイク

| 借入限度額 | 1~500万円 |

|---|---|

| 金利 | 年4.5~18.0%※3 |

| 融資時間 | Webで最短25分※1 |

| 最低返済金額 | 4,000円 |

| 無利息期間 | 最大180日間※2 |

1万円借りるなら、無利息で利用できるレイクがおすすめです。

レイクでは、5万円までの借り入れに限り、最大180日間利息が0円になります。

契約から180日以内に返済すれば、利息を支払わず1万円借りられるので非常にお得です。

レイクの最低返済金額は4,000円。

最大でも3ヶ月で返済が終わるので、利息なしでの借り入れも難しくありません。

また、借り入れが長期化しないため管理も簡単です。

例)レイクで1万円借りた時の返済シミュレーション

どうしても足りない1万円だけを借りて、すぐに返済できる予定のある人はレイクの審査を受けてみましょう。

※1 審査結果によってはWebでの契約手続きが行えない場合があります。

※2 初めてなら初回契約日の翌日から無利息

※2 無利息期間経過後は通常金利適用

※2 30日間無利息、60日無利息、180日間無利息の併用不可

※2 ご契約額が200万円超の方は30日間無利息のみになります

※2 契約額1万円~200万円まで

※2 Web以外の無人店舗・電話から申込むと、借入額全額30日間無利息または借入金額5万円まで180日間無利息のどちらかになります。

※3 貸付利率はご契約額およびご利用残高に応じて異なります。

≪貸付条件≫

1.融資限度額:1万円~500万円

2.貸付利率:年4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

3.申込資格:年齢が満20歳以上70歳以下の国内に居住する方、日本の永住権を取得されている方、

安定した収入のある方(パート・アルバイトで収入のある方も可)

4.遅延損害金(年率):20.0%

5.返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

6.返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

7.必要書類:運転免許証・健康保険証等

収入証明、年収証明(書),所得証明(書)(契約額に応じて、新生フィナンシャルが必要とする場合)

8.担保の有無:不要

9.商号並びに関東財務局番号:

新生フィナンシャル株式会社

関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

初めての消費者金融ならアコムで1万円借りる

| 借入限度額 | 1~800万円 |

|---|---|

| 金利 | 3.0~18.0% |

| 融資時間 | 最短20分※ |

| 最低返済金額 | 借入残高×4.2%(1,000円未満切り上げ) 1万円の場合:1,000円 |

| 無利息期間 | 最大30日間 |

※お申込時間や審査によりご希望に添えない場合がございます。

初めて消費者金融を利用する人は、アコムがおすすめです。

「はじめてのアコム」というキャッチフレーズでも有名なアコムは、消費者金融に慣れていない人でも利用しやすいカードローン。

Webから申し込めばカードレスで利用できるため、借り入れまでの手続きをスムーズに済ませられます。

アコムは融資スピードにこだわっており、申込後に電話をすると優先審査してもらえます。

1万円の借り入れだったら審査も素早く終わる可能性が高いので、特に急いでいる人は申込後に電話してください。

アコムの返済金額も、最低1,000円からに設定されています。

一括ですぐに返済したい人だけでなく、無理なくゆっくり返済したい人も利用しやすいカードローンです。

新規成約率が高いアイフルなら1万円借りやすい

| 借入限度額 | 1~800万円 |

|---|---|

| 金利 | 3.0~18.0% |

| 融資時間 | 最短18分※1 |

| 最低返済金額 | 4,000円 |

| 無利息期間 | 最大30日間※2 |

※1 申し込みの時間帯によっては翌日以降になる場合もあります。

※2 初めての方の契約に限る

カードローンを利用する際の審査に自信がない人は、アイフルでの借り入れがおすすめです。

アイフルでは、新規成約率を公表しています。

新規成約率とは、アイフルに初めて申し込んだ人がどれだけ審査に通過したかを表す数値です。

新規貸付率が高いほど、借り入れできる可能性が高いと判断できます。

アイフルの新規成約率は1ヶ月ごとに変わりますが、だいたい30%~40%前後をキープしています。

1万円だけ借りたい場合、融資金額が低いのでより審査通過しやすい可能性があります。

はじめて消費者金融を利用する人や、審査に自信がない人はアイフルに申し込むといいでしょう。

アイフルで1万円借りた場合、1回の返済金額は最低4,000円からです。

約3ヶ月で完済できる目安となるので、比較的早く完済したい人におすすめです。

1万円借りたい人に消費者金融がおすすめな理由はたくさんある

数ある借入方法の中で消費者金融がおすすめなのは、メリットが多いからです。

特に1万円だけ借りる場合、消費者金融のメリットを最大限活かせます。

また、メリットを知っておくと消費者金融を利用する際のリスクも理解できるでしょう。

消費者金融の利用を迷っている人、利用時のメリットを知りたい人は申込前に確認しておいてください。

1万円借りる時にメリットとなるポイントは以下の通りです。

- 1万円なら審査に通りやすい傾向がある

- 即日融資に対応している

- 1万円の借入なら無利息期間を活かせる

- 1万円なら利息が膨らみにくい

1万円程度の融資なら審査に通りやすい傾向がある

消費者金融で融資を受ける場合、必ず審査に通過しなければなりません。

どんな事情があっても、審査に通過しなければ融資は受けられません。

そのため、どうしても借り入れしたい人は審査を避けたがる傾向にあります。

消費者金融の審査でチェックされるポイントは以下の通り。

- 収入の有無、安定性

- 他社借入の有無、返済状況

- 過去の金融事故

上記のポイントをチェックする理由は、借りたお金の返済能力があるかを確認したいからです。

返済能力は、借入希望額と収入を照らし合わせて判断します。

例えば年収100万円の人が消費者金融で100万円借りた場合、返済時の負担がかなり大きくなります。

返済能力が不足していると判断され、審査通過はできません。

しかし、年収100万円の人が1万円だけ借りた場合、返済はそこまで難しくないでしょう。

1万円だけ借りるなら、収入が低い人でも「返済能力がある」と判断してもらいやすいです。

30万円、50万円借りたい人と比べると審査通過しやすい傾向があります。

できるだけ審査通過したいなら、借入希望額は必要最低限の1万円で申し込むのがおすすめです。

即日融資に対応しているので急いでいても使いやすい

消費者金融は、金融機関で唯一即日融資に対応しています。

1万円だけ借りたい場合、使い道が具体的に決まっており、かつ急いでいる人が多いでしょう。

急に1万円必要になる原因の一例は以下の通り。

- 飲み会や遊びが重なり、交遊費が足りない

- 公共料金や税金の支払いで少し足りない

- 給料日までの食費、生活費が足りない

- 大学で教材を買わなければならないが、教材費が足りない

特に、公共料金の支払いや飲み会が明日に迫っていると、明日までに1万円用意しなければなりません。

消費者金融なら申し込んでから最短20分で融資可能。

今すぐ1万円借りたい人でも希望通りに借りられる可能性が高いので、非常に大きなメリットです。

過去、銀行カードローンも即日融資に対応していましたが、今は最短でも翌営業日以降の融資です。

銀行カードローンでは返済能力を超えた貸しすぎが問題となり、審査をより慎重に行う方針に変更されました。

その際、警察庁データベースへの照会が必要です。

警察庁データベースへの照会に時間がかかるため、銀行カードローンは審査に時間がかかってしまいます。

消費者金融はすべてローン会社内で審査が完了します。

また、AIによるスコアリングシステムを採用しているため、審査がよりスピーディーになりました。

上記のような即日融資に対応しているのは消費者金融だけなので、すぐに1万円用意したい人は消費者金融を利用してください。

1万円借りたいだけなら無利息期間を活用できる

消費者金融には、無利息期間が付帯している場合があります。

無利息期間とは、消費者金融が定めた期間に発生する予定の利息を免除してくれるサービスです。

無利息期間を採用している消費者金融の一例は以下の通り。

| 消費者金融 | 無利息期間 |

|---|---|

| プロミス | 最大30日間 |

| アコム | 最大30日間 |

| レイク | 最大180日間 |

| アイフル | 最大30日間※ |

※初めての契約に限る

無利息期間はローン会社によって違いますが、およそ30日間に設定されている場合が多いです。

例えばプロミスで1万円借りた場合、借り入れから30日間にかかる利息が無料になります。

1万円借りる場合、30日間の借り入れでかかる利息は約150円です。

たった150円ですが、必要以上に支払う必要がないのは嬉しいポイントです。

1万円だけ借りる場合、30日以内に返済する予定の人も少なくありません。

給料日までのつなぎ目的として借りるため、給料日が来たらすぐに1万円返済しきる人も多いでしょう。

30日以内に1万円全額返済する場合、一切利息を支払わず借り入れできます。

高額融資の場合、無利息期間があっても返済に数年かかってしまうため、あまり恩恵を受けられません。

しかし1万円だけの借り入れなら、無利息期間を最大限活かして借り入れできます。

1万円借りても利息が膨らみにくい

消費者金融を利用する場合、最大のデメリットが金利の高さです。

消費者金融で100万円以下の少額融資を受ける場合、基本的に上限金利が適用されます。

大手消費者金融の上限金利は以下の通り。

| 消費者金融 | 上限金利 |

|---|---|

| プロミス | 17.8% |

| SMBCモビット | 18.0% |

| アコム | 18.0% |

| レイク | 年18.0% |

消費者金融とよく比較される銀行カードローンの上限金利は14.0%前後です。

上限金利18.0%は、銀行カードローンの上限金利と比べると比較的高め。

借入金額が高い、または借入期間が長期になると、利息が膨らみやすく返済が大きな負担となります。

しかし1万円だけ借りる場合、利息はあまり膨らみません。

先程も紹介した通り、プロミス(金利17.8%)で30日間1万円借りた時の利息はたった150円です。

無利息期間がなかったとしても、借り入れから30日で返済できれば、利息は150円の支払いで済みます。

一例として、各ローン会社の最低返済金額で返済したとき、どれくらい利息がかかるかシミュレーションしてみました。

毎月の最低返済金額が1,000円のプロミスでは、以下のように算出されました。

1万円を1,000円ずつ返済するので、返済期間は10ヶ月で、最終的に支払う利息は828円のみです。

次に、最低返済金額が4,000円のアイフルでシミュレーションした結果が以下の通りです。

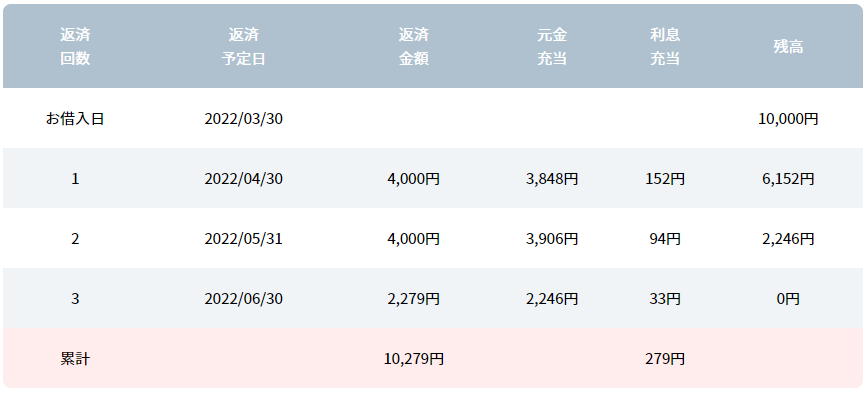

アイフルの場合、1万円を3ヶ月かけて返済し、最終的に支払利息はたった279円のみ。

以上のように、1万円の借り入れなら最低金額で返済しても、あまり利息を支払わなくていいと分かります。

利息の支払いを抑えられるなら、消費者金融で1万円借りても大きなデメリットにはならないでしょう。

消費者金融以外に1万円を借りられる方法5選

1万円借りるなら消費者金融の利用が最もおすすめですが、他にも利用できる方法はあります。

条件によっては消費者金融を利用するより好条件で借りられる場合があるので、事前にチェックしておきましょう。

ただし、中には利用条件が限られている借入方法もあります。

自分がいつまでに、どのような形で1万円必要なのか考えておき、自分の希望に適切な借入方法を選んでください。

| 借入限度額 | 金利 | お金の受取方法 | 担保 | |

|---|---|---|---|---|

| キャッシング | 1~300万円前後 | 3.0~18.0% | 現金 | なし |

| 質屋 | 1~数百万円 | 月利1.5%~ | 現金 | あり |

| ゆうちょ銀行の自動貸付け | 預入金額の90%以内、かつ300万円まで | 約定定理+0.25~0.5% | 現金 | あり |

| 親や友人 | 任意の金額 | なし~0.1%程度 | 現金 | なし |

| バンドルカード | 3,000円~50,000円 | なし、手数料のみ | プリペイドカードへのチャージ | なし |

クレジットカードを持っているならキャッシングで借りられる

手元にクレジットカードがある人は、自分のクレカにキャッシング枠が付帯していないか確認しましょう。

キャッシング枠とは、自由に使えるお金を借り入れできる融資枠のことです。

キャッシング枠が付帯しているクレジットカードをATMに挿入すれば、口座からお金を引き出す要領で借り入れできます。

キャッシング枠の審査は、キャッシング機能を付帯させるタイミングで行われます。

そのため、既にキャッシング枠が付帯している場合、改めて審査されません。

審査なしですぐに借り入れできるので、消費者金融よりも早く1万円借りられる場合があります。

キャッシング枠にも限度額があり、限度額の範囲内であれば何度でも借入可能。

もちろん1万円だけ借りても問題ないので、急な理由でお金が必要になった時に便利です。

ただし、キャッシング枠が付帯していないクレジットカードでキャッシングを利用する場合、申し込みと審査が必要です。

キャッシング枠の審査は、5日~1週間ほどかかります。

急いでいる時の融資方法としてはあまり向いていません。

金利も消費者金融とほぼ変わらないので、早く借りたいなら消費者金融を利用してください。

担保にできる品物があれば質屋で1万円すぐ借りられる

担保に入れられる品物が用意できるなら、質屋でお金を借りるのもおすすめです。

質屋は、価値のある品物を担保に入れて融資を受けられるお店。

お店に品物を持ち込んだらその場で査定してくれるので、即日融資可能です。

品物を担保としているため、融資を受けるにあたって審査は必要ありません。

借りられる金額は、預け入れる品物の査定金額によって変わります。

質屋で借り入れする場合、借入限度額は査定額の7~9割程度です。

1万円借りたい場合、査定額15,000円~20,000円の品物を預け入れる必要があります。

査定額が2万円前後になる品物の一例は以下の通りです。

- 腕時計

- 小さめの宝石がついたアクセサリー

- 小さい財布、小物入れ

- 記念金貨、外国金貨

- 万年筆

- 一眼レフカメラ本体

- 型落ちのスマートフォン

高額融資を望む場合、高額査定が出る品物を用意しなければなりませんが、1万円借りたいだけならあまり難しくないでしょう。

いくつかの品物を持ち込んで、査定額の合計からも借りられます。

手元にある品物ですぐに借りられる可能性が高いので、質屋に持ち込んでみましょう。

ただし質屋は、金利の表記が基本月利となっています。

金利が低いと見せかけて、消費者金融より利息が高くついてしまいます。

利息の支払いを抑えたいなら、消費者金融を利用した方がいいでしょう。

ゆうちょ銀行で貯金している人は自動貸付で1万円借りられる

ゆうちょ銀行に貯金がある人は、自動貸付で借り入れできます。

自動貸付とは、口座に入っている以上の金額で引き出した場合、不足した分を自動で貸し付けてくれる制度です。

例えば口座に10万円しか入っていない状態で11万円引き出すと、不足分の1万円が貸し付けされます。

自動貸付で借りられる金額は、ゆうちょ銀行の定期貯金・定額貯金で預け入れているお金が担保です。

有担保の貸し付けとなるため、質屋と同じく借入時の審査はありません。

金利も低く設定されているため、消費者金融より利息の支払いを抑えられるでしょう。

返済日も決まっておらず、任意のタイミングで口座にお金を入金すればいいだけです。

ゆうちょ銀行ATMが利用できる時間帯であれば、即日融資も可能。

1万円借りたいだけなら手間もかからず、すぐにお金を用意できます。

定期貯金・定額貯金を利用している人は、ゆうちょ銀行でお金を借りる自動貸付の利用を検討しましょう。

すぐに返せる目処が立っているなら親や友人にお願いする

たった1万円のために金融機関で手続きをして、融資サービスを利用するのに抵抗がある人もいるでしょう。

1万円程度なら、親や友人に頼んで貸してもらうのも1つの方法です。

10万円、100万円単位なら貸す側も躊躇してしまいますが、1万円なら貸しやすいので対応してくれる人も多いです。

人から借りる場合、審査や面倒な手続きがなく、利息の支払いも必要ありません。

頼んだらその場で貸してくれる可能性が高いので、急な入用にも対応できます。

しかし、お金の貸し借りは信頼関係を揺るがしかねません。

借りる側は「1万円程度」と思っていても、貸す側は「帰ってこないかもしれない」という不安を抱えています。

1万円程度でも関係が悪くなってしまうリスクがあると覚えておきましょう。

家族や友人から借りる場合、必ず返済期限を決めてください。

「◯日までに返済する」と決めておけば、お金を用意する目処もつく上に、貸す側も安心しやすいです。

書面またはLINEといったメッセージルールでやり取りを残しておけば、信頼も得やすいでしょう。

借りたお金は必ず返す前提で、親や友人に頼んでみるのもおすすめです。

後払いもできるバンドルカードは1万円の買い物に最適

借り入れたお金を現金で受け取らなくてもいいなら、バンドルカードの利用もおすすめです。

バンドルカードとは、VISAのプリペイドカードのこと。

プリペイドカードは事前にお金をチャージして、チャージした分しか使えない特殊なクレジットカードです。

アプリをインストールして最短1分で、ネットショッピング専用のバーチャルカードを発行できます。

バンドルカードの大きなポイントは、チャージするお金を後払いできる点。

「ポチっとチャージ」と呼ばれるサービスで、支払いはコンビニまたはネット銀行から行えます。

今すぐにお金がなくても、翌月以降に収入があれば問題なく支払えるでしょう。

ポチっとチャージの限度額は5万円なので、1万円ならすぐにチャージできます。

1万円の利用目的がネット上での支払いなら、バンドルカードを発行すればすぐに買い物可能です。

審査や利息はありませんが、支払い時に手数料が必要なので注意してください。

1万円後払いする際の手数料は510円です。

1万円借りる時に知っておくべきポイント

1万円借りる具体的な方法が分かったところで、次は注意するポイントをご紹介します。

1万円程度の借り入れなら、借り入れのハードルも低く利用しやすいと考えている人も多いでしょう。

しかし油断していると大きなリスクを背負う必要があります。

気軽に借り入れする前に、気を付けたいポイントを抑えておきましょう。

1万円借りる時のポイント

- 銀行カードローンは1万円だけの借り入れに使えない

- 1万円だけでも定期収入がないと借りられない

- 個人間融資や違法業者は使わない

銀行カードローンは1万円だけの借り入れに使えない

カードローンの利用を検討したとき、おすすめとしてよく挙げられているのが銀行カードローンです。

消費者金融より低金利で利用できるため、借入時の負担が少なく済みます。

しかし、銀行カードローンは最低10万円からしか借りられません。

実際使うのが1万円だけでも、10万円借りなければならないシステムです。

「1万円だけ借りたい」「高額融資はしたくない」といった人でも、最低10万円の借り入れを避けられません。

実際に使ったのが1万円でも、利息は10万円分発生してしまいます。

必要以上に借りたくない人には向いていないので、銀行カードローンの利用は避けてください。

1万円だけでも定期収入がないと借りられない

カードローンを利用する場合、必ず安定した収入が求められます。

借りたお金を返済できる能力がなければ、融資を受けられないからです。

借入金額がたった1万円でも、収入がなければ借りられません。

消費者金融の申込条件には「安定した収入がある」と記載されています。

年齢18~74歳のご本人に安定した収入のある方。

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

定期的に収入があれば学生やアルバイトもお金を借りることが可能です。

収入がない人は、審査のない方法を選ぶか、収入を得られるようバイトを始めるといった対策を行ってください。

たった1万円でも個人間融資や違法業者は利用しない

たった1万円の借り入れとはいえ、違法業者や個人間融資は利用しないでください。

「審査なしで借りられる」「誰でも審査に通る」といった魅力的な言葉は、すべて貸金業法違反。

(誇大広告の禁止等)

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。引用:貸金業法

貸金業法では、必要以上の誇大広告を禁じているからです。

貸金業法を守らず営業している金融機関は違法業者の可能性が高いため注意しましょう。

違法業者から借りてしまうと、利息や取り立てて大変な目に遭うかもしれません。

個人間融資も同様に、詐欺やトラブルに巻き込まれる恐れがあります。

「1万円程度なら」と思っていても、想像以上に金利が膨らんでいく可能性が高いです。

トラブルに巻き込まれたいためにも、大手消費者金融を利用してください。