消費者金融でお金を借りるとき、借りられるお金は総量規制によって年収の3分の1までと決められています。

年収240万円の人がすでに80万円の借り入れをしている場合、追加融資は受けられません。

すでに総量規制のラインまでお金を借りている人や、年収の3分の1以上の借り入れをしたい人は総量規制対象外のカードローンを利用しましょう。

銀行のカードローンは総量規制対象外で利用でき、消費者金融のカードローンもおまとめローンなら年収の3分の1以上の借り入れができます。

ただし総量規制対象外のカードローンも審査が甘いわけではありません。

この記事では、総量規制が適用される仕組みや年収の3分の1以上借り入れする方法のほか、総量規制対象外で借りられる消費者金融も紹介します。

目次

総量規制の制度について基本的な仕組みを知ろう

まずは、総量規制とはどんな制度なのか基本的な仕組みを確認していきましょう。

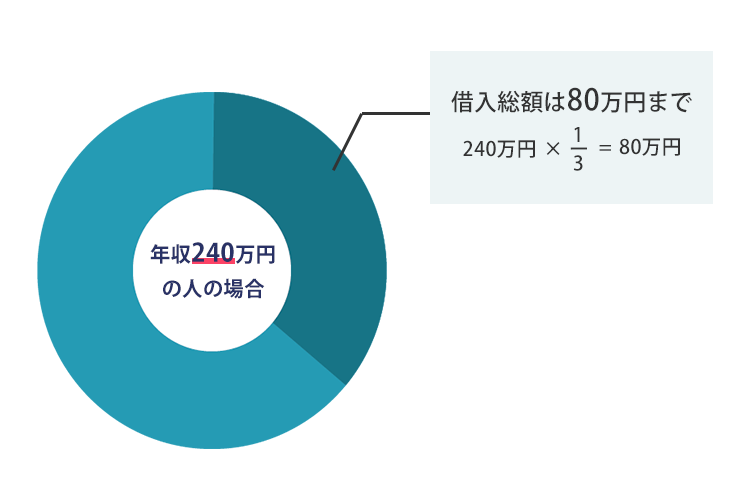

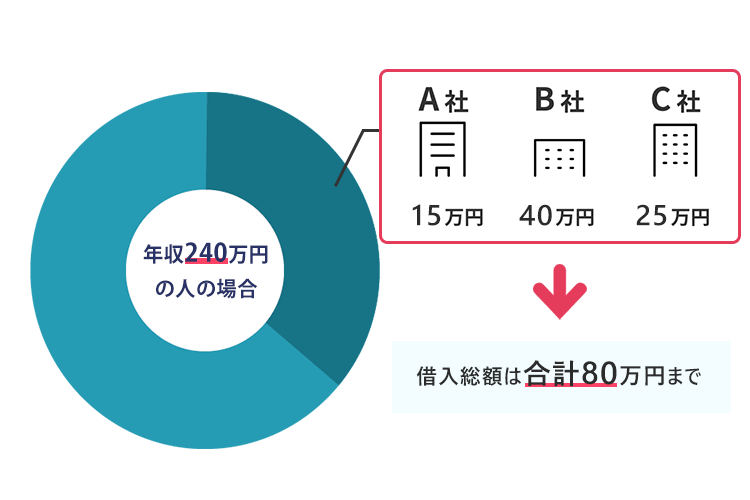

総量規制とは、借入総額を年収の3分の1までに制限する制度です。

例えば年収が240万円の人なら、80万円までしか借りられません。

総量規制は借り入れ総額に対する制限です。

複数の金融機関から借り入れする場合、すべての借り入れを合わせて80万円までしか借りられないよう規制されています。

「各社80万円ずつ」ではないので、複数社から借り入れする場合は注意しましょう。

また、総量規制は「現在借り入れしている金額」に限られます。

返済した借り入れは関係ないので、過去80万円借り入れしていても、完済していれば新たに80万円まで借りられます。

総量規制がつくられたのは個人の返済能力から大きく超えた借り入れを防ぐため

総量規制は貸金業法の一部で、2010年6月に完全施行されました。

そもそもなぜ、総量規制という制度が定められたのでしょうか?

総量規制が定められる以前、買い入れ金額を明確に制限する法律はありませんでした。

貸金業者や金融機関が借り入れ希望者にお金を貸しすぎてしまう状態に。

結果的に借りたお金を返せない債務者が増え、大きな問題となりました。

このように、個人の返済能力から大きく超えた借り入れを防ぐ目的で、借入限度額を定める総量規制が施行されたのです。

総量規制が定められた結果、5社以上から借り入れしている多重債務者は減少し、個人破産もピーク時から減少しました。

総量規制以外にも、新しく施行された貸金業法では以下のポイントが挙げられています。

- 総量規制

借入残高が年収の3分の1までに制限される - 上限金利の引き下げ

これまで29.2%だった上限金利を、借入金額に応じて15~20%に引き下げた - 貸金業者の規制強化

法令についての助言や指導が行える貸金業務取扱主任者を営業所に設置しなければならない

総量規制対象外で借りられる大手消費者金融のカードローン3選

おまとめローンや借り換えローンのメリットが分かったところで、おすすめのおまとめローンをご紹介します。

大手消費者金融では、アイフル、アコム、プロミスの3社がおまとめローンを取り扱っています。

各消費者金融ごとに金利や特徴が違うので、自分の希望に合ったおまとめローンを選びましょう。

| ローン名 | 金利 | 限度額 | |

|---|---|---|---|

| プロミス | おまとめローン | 6.3%~17.8% | 1~300万円 |

| アコム | 借換え専用ローン | 7.7%~18.0% | 1~300万円 |

| アイフル | おまとめMAX・かりかえMAX | 3.0%~17.5% | 1~800万円 |

| レイク | 取扱なし | – | – |

| SMBCモビット | 取扱なし | – | – |

消費者金融なら即日融資カードローンなので、総量規制以上の借り入れを当日希望するなら、これから紹介するカードローンを検討してみてください。

総量規制以上の貸し付けも申し込みOKなプロミスのおまとめローン

| 公式サイト | https://cyber.promise.co.jp/Pcmain |

|---|---|

| 限度額 | 1~300万円 |

| 金利 | 6.3%~17.8% |

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

プロミスは、総量規制以上に借り入れがあるユーザーに向けておまとめローンを展開しています。

こんな方におすすめ

- 貸金業者からの複数ローンをお借入れのお客さま

- 総量規制における年収1/3を超えるお借入れがあるお客さま

引用:おまとめローン|プロミス

現時点で総量規制以上に借り入れがあり、返済に困っている人はプロミスのおまとめローンがおすすめです。

限度額は300万円までなので、現状の借入残高が300万円以下の人に向いています。

毎月の返済額と金利が下がるアコムの借換え専用ローン

| 公式サイト | https://www.acom.co.jp/ |

|---|---|

| 限度額 | 1~300万円 |

| 金利 | 7.7%~18.0% |

アコムも、複数ローンを契約している人や総量規制以上の借り入れがある人におすすめの消費者金融です。

ローン名は「借換え専用ローン」となっていますが、内容はおまとめローンと同じ。

毎月の返済額を減らし、金利も下げてくれるので毎月の返済が大変な人はアコムの借り換えローンを検討するといいでしょう。

はじめてアコムで申し込みする場合は、Web、電話、無人契約機のいずれかから自分に適した方法で申し込めます。

自分の都合でいつでも申し込みできるので非常に便利です。

即日で総量規制以上借り入れしたいならアイフルのおまとめMAX

| 限度額 | 1~800万円 |

|---|---|

| 金利 | 3.0~17.5% |

アイフルのおまとめMAXは、銀行カードローンやリボ払いといった様々な借り入れを1本化できるおまとめローンです。

金利は最大で17.5%と、通常の借り入れより低くなります。

返済もアイフルのみになるので管理しやすく、毎月の負担も減るのがメリットです。

アイフルはおまとめローンでも即日対応してくれるので、Webで申し込むと最短18分で融資してもらえます。※申し込みの時間帯によっては翌日以降になる場合もあります。

消費者金融で借り入れする場合、電話連絡のリスクもありますが、アイフルは事前に連絡すると電話連絡を避けられます。

周りにバレたくない人はアイフルのおまとめローンを選びましょう。

総量規制対象外になる借り入れは大きく分けて3つ

総量規制対象外で借り入れできる貸し付けの種類は大きく分けて3つです。

- 総量規制にかからない業者からの貸し付け

- 総量規制の例外貸付

- 総量規制の除外貸付

総量規制対象外となるそれぞれの貸し付けについて、詳しく見ていきましょう。

総量規制対象外の業者からなら借りられる

総量規制は「貸金業法」という法律の一部です。

貸金業法は、消費者金融やクレジットカードのキャッシングといった「貸金業者」を対象にした法律。

そもそも、この貸金業者に当てはまらない企業からの借り入れは総量規制の対象外になります。

貸金業者の定義

貸金業者とは、お金を貸す業務をメインとしている企業。

財務局または各都道府県に営業登録している業者を貸金業者といいます。

具体的には消費者金融やクレジットカード会社で、お金を貸して利益を得る企業です。

銀行でもカードローンサービスを展開していますが、銀行は貸金業者ではなく「金融機関」と定義されます。

そのため貸金業法の対象外となり、銀行カードローンは総量規制対象外です。

この他にも、金融機関と定義されているため貸金業法(総量規制)の対象外になる機関があります。

総量規制対象外になる機関

- 銀行

- 信用金庫

- 労働金庫

- Aバンク

など…

例外貸付なら総量規制以上借りられる

貸金業者から借り入れする中にも、総量規制の例外となる「例外貸付」と、総量規制から除外される「除外貸付」があります。

まずは、例外貸付とは何かを見ていきましょう。

総量規制の例外貸付とは、年収の3分の1を超える金額であっても審査の段階で「返済能力がある」と判断されれば融資できる貸し付けです。

総量規制対象外となる例外貸付は、以下のような貸付が該当します。

- 顧客に一方的に有利になる借換え

- 借入残高を段階的に減少させるための借り換え

- 顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

- 社会通念上、緊急に必要と認められる費用を支払うための資金の貸付け

- 配偶者と併せた年収3分の1以下の貸付

- 個人事業者に対する貸付け

- 新たに事業を営む個人事業者に対する貸付け

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

引用:日本貸金業協会

主に、多重債務を一本化する借り換えや緊急的に必要な資金、個人事業者に対する貸し付けが例外貸付です。

例外貸付は総量規制を超えて借り入れできますが、例外貸付で借りた金額は借入残高に計上されます。

例えば年収240万円の場合、例外貸付で80万円借りたとしましょう。

すると、返済するまで例外貸付や除外貸付以外の通常の貸し付けを利用できなくなります。

除外貸付でも総量規制以上借りられる

総量規制の除外貸付とは、総量規制になじまない貸し付けとして、総量規制から除外される貸し付けです。

除外貸付に該当する貸し付けは以下のとおりです。

- 不動産購入のための貸付け(住宅ローン)

- 自動車購入時の自動車担保貸付け(自動車ローン)

- 高額医療費の貸付け

- 有価証券を担保とする貸付け

- 不動産を担保とする貸付け

- 売却予定不動産の売却代金により返済される貸付け

引用:日本貸金業協会

住宅ローンやマイカーローン、高額な買い物をする際の長期的なローンや、担保がある貸し付けが除外貸付となります。

除外貸付は例外貸付と違い、借入残高に計上されません。

例えば年収240万円で、1,000万円の住宅ローンを契約したとします。

この際、消費者金融のカードローンを利用した一般の貸付は、総量規制どおり80万円まで借り入れできます。

総量規制対象外になる具体的な借り入れの例

総量規制対象外になる借り入れについて、制度で定められている内容をまとめました。

ここからは、総量規制対象外となる具体的な借り入れの例をご紹介していきます。

「理屈はわかったけど、具体的にどんな借り入れが総量規制対象外なの?」と疑問を抱いている人はぜひチェックしてください。

総量規制対象外になる借り入れは数多くありますが、その中でも特に利用頻度が高い借り入れをまとめています。

総量規制対象外になる具体的な借り入れ

- 銀行カードローン

- おまとめローン、借り換えローン

- 担保が必要な借り入れ

- マイカーローン、住宅ローン

- 高額医療費

銀行カードローンは、そもそも総量規制に該当しない借り入れです。

総量規制は貸金業法において定められた制度で、銀行カードローンが対応している法律は銀行法。

遵守すべき法律が違うので、銀行カードローンは総量規制の対象になりません。

おまとめローンや借り換えローンも総量規制の対象外です。

詳しくは後述しますが、おまとめローンと借り換えローンは、現在の借入先から新しい借入先に乗り換える特別なローン。

おまとめローンや借り換えローンは、乗換時に返済条件が緩和されたり、適用金利が下がったりします。

そのため、例外貸付における「顧客が一方的に有利な借り入れ」に該当。

おまとめローンや借り換えローンで総量規制以上のお金を借りても、総量規制には引っかかりません。

その他にも、借入時に担保や保証人が必要な借り入れは総量規制対象外になります。

担保があると、返済しきれなかったときに担保分を売却すれば借入分のお金を回収できるからです。

具体的には、不動産を担保にした不動産担保ローンや、年金を担保にした年金担保貸付など。

担保にできる資産がある人は、担保型ローンの利用を検討しましょう。

マイカーローンや住宅ローンも、審査に通れば総量規制対象外になります。

消費者金融のカードローンでお金を借りていても、マイカーローンや住宅ローンを返済できる返済能力があると認められればOKです。

マイカーローンや住宅ローンの審査に通らなければなりませんが、審査をクリアできれば総量規制を超えた高額借入が可能です。

高額になりやすい医療費も、総量規制対象外で借り入れできます。

急な手術や入院、最先端医療で必要な医療費は、簡単にまかなえる金額ではありません。

緊急性が認められる医療ローンの契約は総量規制対象外です。

総量規制に引っかかりそうでも医療費が必要な場合は、フリーローンではなく医療ローンを利用しましょう。

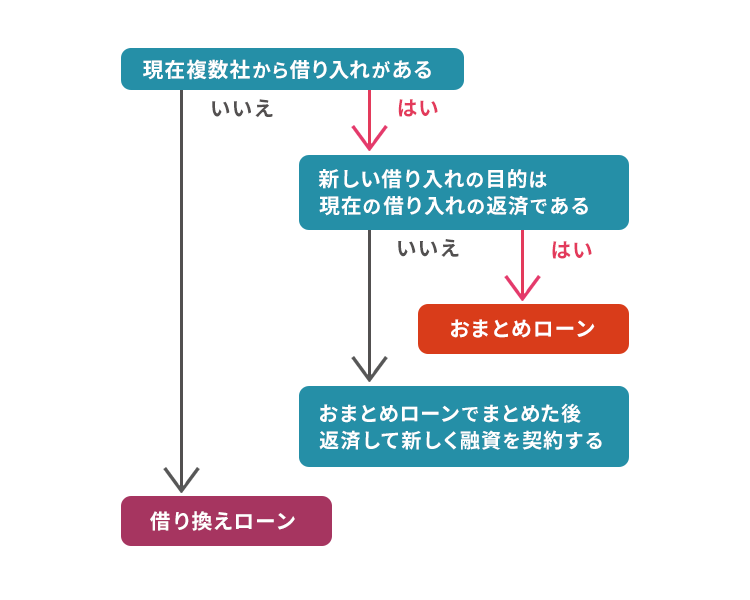

総量規制以上に借りたい時はおまとめローンや借り換えローンを利用する

ここからは、おまとめローン・借り換えローンについて詳しく解説していきます。

総量規制以上借りたいとき、1番おすすめはおまとめローンや借り換えローンです。

おまとめローン、借り換えローンの違いは以下の通りです。

| おまとめローン | 複数社からの借入を1社にまとめる |

|---|---|

| 借り換えローン | 現在借りているお金の借り先を乗り換える |

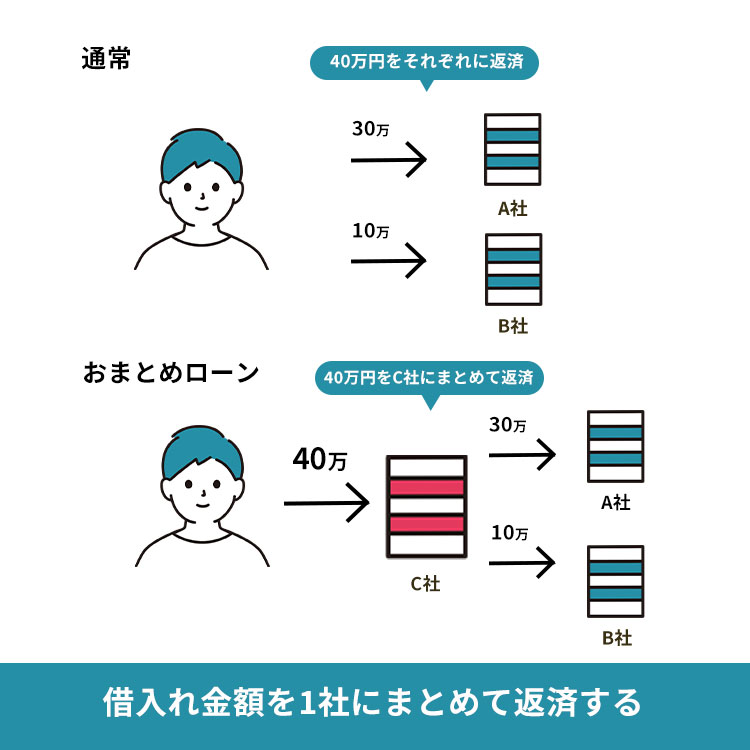

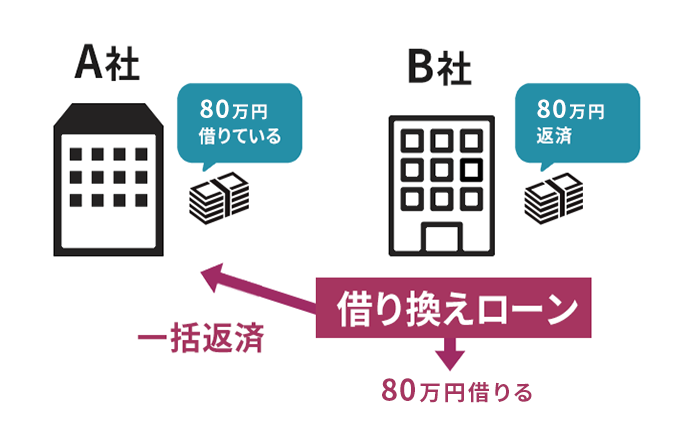

おまとめローンとは、複数社からの借り入れを1社にまとめるローンです。

A社で30万円、B社で10万円の合計40万円借りているとしましょう。

現在はA・B社それぞれに返済している状態です。

A・B社への借り入れを一本化するため、C社のおまとめローンを使って40万円を借りて、A・B社に一括返済します。

A社とB社への借り入れは完済となり、代わりにC社に40万円を返済するシステムです。

C社からおまとめローンで40万円借りるとき、一瞬だけ借り入れ残高が以下のように膨れ上がります。

| 借り入れ先 | 金額 |

|---|---|

| A社カードローン | 30万円 |

| B社カードローン | 10万円 |

| C社おまとめローン | 40万円 |

| 合計 | 80万円 |

総量規制の関係で、通常240万円以上年収がある人しか80万円借りられません。

しかし、おまとめローンを利用する場合は借入残高が総量規制で定める金額を超えていても大丈夫です。

おまとめローンを利用する場合、通常の借り入れより返済額や金利が下がります。

おまとめローンを利用する時に低金利になるのが、例外貸付の「顧客が一方的に有利になる借換え」に該当するため、総量規制の対象外になります。

現在複数社から借り入れがあり、すでに抱えている借り入れを返済するために追加でお金を借りたい人は、おまとめローンを利用しましょう。

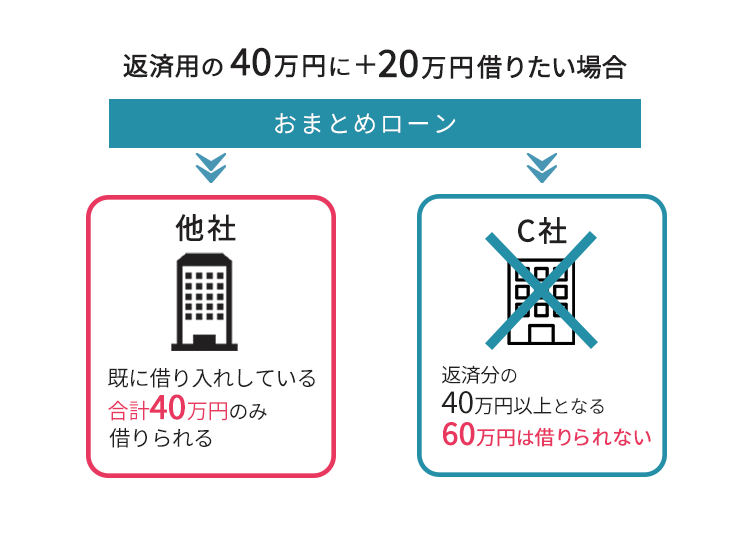

おまとめローンはまとめた分以上の借り入れができない

ここからは、おまとめローン分以上にお金を借りたい人向けの内容です。

先ほどの例をもう一度確認すると、おまとめローンは複数社から借りている合計40万円の借り入れを返済するために、C社から40万円借り入れるシステムでした。

例えば、返済用の40万円にプラスして20万円借りたい場合はどうすればいいのでしょうか?

結論から述べると、おまとめローンでは「返済分以上のお金」は借りられません。

先ほどの例で言うと、おまとめローンとして借りられるのはすでに他社から借り入れている合計40万円のみ。

プラスで20万円借りたいからと、おまとめローンを通してC社から60万円を借りられません。

以上の内容をアイフルの有人チャットで尋ねたところ、やはり「おまとめローン以上の借り入れはできない」と返答がありました。

追加で借り入れしたい場合、新しくカードローンを契約する必要があります。

しかしここで注意したいのが、消費者金融のおまとめローンで借りたお金の扱いです。

利用したおまとめローンが、消費者金融のおまとめローンか、銀行のおまとめローンかで扱いが変わります。

| 借入先 | 借りたお金の扱い |

|---|---|

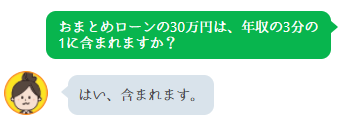

| 消費者金融のおまとめローン | 借り入れたお金は総量規制の対象となる |

| 銀行のおまとめローン | 借り入れたお金は総量規制の対象とならない |

おまとめローンを利用して、一時的に借り入れの合計金額が総量規制を超えてしまうのは問題ありません。

しかし、利用したおまとめローンが消費者金融の場合、例で言うとC社から借りた40万円は総量規制の対象となります。

アイフルに尋ねてみましたが、「おまとめローンとして借りたお金は総量規制の対象になる」と返答をもらっています。

年収が150万円の場合、総量規制によって借入限度額は50万円に制限されているので、残り10万円しか借りられません。

おまとめローンの40万円に加え、追加で20万円借りられなくなります。

おまとめローンを利用して、さらに追加でお金を借りたい人は、自分が残りどれだけ借りられるのかをしっかり把握しておきましょう。

おまとめローン以上にお金を借りるためには?

先ほどもお伝えしたとおり、おまとめローン以上にお金を借りたい場合は新しくカードローンを契約しなければなりません。

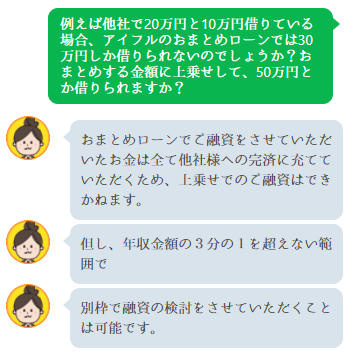

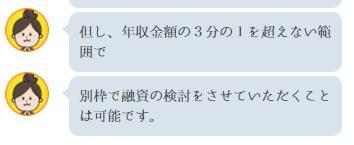

アイフルでは、「おまとめローンを借りた上で、年収の3分の1まで余裕がある場合は新しい借り入れも可能」としています。

おまとめローンを利用した上で、まだ総量規制まで余裕がある人は新たなカードローンの契約を検討しましょう。

おまとめローンのみで総量規制ギリギリの人は、まずおまとめローンの返済を優先してください。

返済を続けていくと、借り入れできる金額に余裕が生まれます。

新しくカードローンを契約しやすくなるので、新たな借り入れはおまとめローンをある程度返済してからにしましょう。

金利が高くて返済が苦しい人は借り換えローンがおすすめ

「1社からしか借りていないが、金利が高くて1ヶ月の返済金額も高いので苦しい」という人におすすめなのが、カードローンの借り換えです。

借り換えローンとは、現在借りているカードローンから新しいカードローンに乗り換えるシステム。

例えばA社から70万円借りていたら、B社の借り換えローンで70万円を借りてA社に一括返済し、B社に70万円分借り入れを返済します。

借り換えローンもおまとめローンと同じく、利用者が一方的に有利な借り入れとなるので総量規制の対象外です。

A社からの借り入れとB社の借り換えローンで、一瞬だけ借入残高が140万円になりますが、総量規制を超えていても問題ありません。

借り換えローンの大きなメリットは、毎月の返済額を減らして金利を下げられることです。

借り換えローンを利用すると、A社で適用されていた金利から下がる可能性があります。

70万円返済しなければならないのは変わりませんが、利息が減ると最終的な支払金額が下がるので、負担を少なくできます。

また、借り換えローンで借入先を変更すると、毎月の返済金額を減らせる可能性も。

毎月の返済金額は、各消費者金融や銀行カードローンごとに違うので、消費者金融を乗り換えると返済金額が変わります。

例として、70万円借りている場合、各社の返済金額を見てみましょう。

| 消費者金融名 | 毎月の返済金額 |

|---|---|

| プロミス | 17,699円 |

| アコム | 21,175円 |

| アイフル | 18,000円 |

| SMBCモビット | 18,155円 |

| レイク※1 | 19,000円 |

※ 返済回数最多で計算

※1 60日間無利息期間を利用した場合

※1 Web以外の無人店舗や電話を利用して申し込んだ場合、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※1 60日間無利息(Web申し込み限定)、180日間無利息各契約額1~200万円まで。

※1 30日間無利息、60日間無利息(Web申し込み限定)、180日間無利息それぞれの併用は不可

※1 無利息開始日は初回契約日の翌日から

※1 無利息期間経過後は通常金利適用

■貸付条件

融資限度額:1万円~500万円

貸付利率(実質年率):4.5%~18.0% ※契約額および利用残高により、貸付利率は変わります。

申込資格:満20歳~70歳(国内居住または日本の永住権を持っている人)

遅延損害金(年率):20.0%

返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

返済期間・回数:最長5年・最大60回 ※融資枠内での追加借入や繰上返済により、返済期間や回数は借入れと返済計画に応じて変わります。

必要書類:運転免許証等 ※収入証明(契約額に基づき、新生フィナンシャルが必要とした場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

貸金業者の登録番号:関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

借入先によっては、借り換えすることで毎月3,000円以上も返済額を減らせます。

毎月の返済が苦しい人におすすめな消費者金融は、現在の借入先より返済金額が低いカードローンです。

おまとめローンは在籍確認や収入証明書の提出が求められる

おまとめローンや借り換えローンは、1回の借り入れが高額になりがちです。

申込内容に虚偽がないか、返済能力があるかを確認するため、在籍確認が行われます。

申込時に入力した職場で、実際に働いているかを確認する作業。基本は職場に電話を掛ける形で行われる。

電話での在籍確認があると、会社にバレるリスクが高まるので、避けたい人も多いでしょう。

在籍確認を避けるには、収入証明書を提出する必要があります。

収入証明書として認められる書類は以下の通りです。

収入証明書を提出すると、電話での在籍確認の代わりとして認めてくれる場合があります。

電話での在籍確認なしのカードローンを利用したい人は、申込後に消費者金融に電話して「在籍確認を書類にして欲しい」と伝えましょう。

書類での在籍確認が可能な場合、その場で書類の提出方法を指示してもらえます。

ただし、必ず電話での在籍確認を避けられるわけではありません。

先ほども伝えたとおり、おまとめローンは慎重に審査する傾向があるので、電話での在籍確認を求められる可能性があります。

いずれにしても、在籍確認をクリアしないと審査に通らないので、在籍確認には誠実に対応してください。

中小消費者金融で総量規制以上に借りるなら即日は難しい

プロミスやアイフル、アコムなどの大手消費者金融だけでなく、いわゆる「街金」とも呼ばれる中小消費者金融でもおまとめローンを取り扱っているので、総量規制以上に借り入れができます。

中小消費者金融は大手と違った独自の審査基準を持っているので、大手で審査落ちしてしまった人でも審査に通過する可能性があります。

有名な中小消費者金融でおまとめローンを取り扱っている貸金業者は以下のとおりです。

| ローン名 | 金利 | 限度額 | |

|---|---|---|---|

| フクホー | おまとめ借り換えローン | 7.30%~20.00% | 5~200万円 |

| アロー | 借換ローン | 15.00%~19.94% | ~200万円 |

| エニー | おまとめローン | 5.0~15.0% | 50~500万円 |

| ライフティ | おまとめローン | 8.0%~18.0% | ~300万円 |

| アスマイル | 借換え・おまとめローン | 6.9%~13.9% | 1~300万円 |

中小消費者金融の場合、大手消費者金融よりも金利が高めに設定されている場合もあります。

限度額はそれぞれ違いますが、フクホーやアローは最大200万円までなので注意しましょう。

街金のおまとめローンは審査が慎重なので即日融資が難しい

おまとめローンや借り換えローンの場合、一般のカードローンより審査が慎重に行われる傾向です。

1回で借り入れる金額が大きいため、返済能力に問題がないか、再度慎重に審査が行われます。

審査に時間がかかると、当然融資までの時間も長引きます。

中小消費者金融は大手消費者金融よりも融資スピードが遅めなので、おまとめローンや借り換えローンの場合は即日融資が難しいでしょう。

なるべく早く、即日で総量規制以上に借りたい人におすすめのキャッシング方法は、大手消費者金融です。

銀行カードローンは法律上総量規制対象外で借りられる

記事冒頭でも解説したとおり、銀行カードローンは貸金業者ではなく、貸金業法が適用されないため総量規制対象外です。

特に有名な銀行カードローンは以下のとおり。

| ローン名 | 金利 | 限度額 | |

|---|---|---|---|

| 三菱UFJ銀行 | バンクイック | 1.8~14.6% | 10~500万円 |

| 三井住友銀行 | 三井住友銀行のカードローン | 1.5~14.5% | 10〜800万円 |

| みずほ銀行 | みずほ銀行カードローン | 2.0〜14.0% | 10〜800万円 |

| りそな銀行 | りそな銀行カードローン | 3.5〜13.5% | 10〜800万円 |

| 楽天銀行 | 楽天銀行スーパーローン | 年1.9~14.5% | 10〜800万円 |

銀行カードローンは消費者金融よりも金利が低く、借入限度額が高いのも特徴です。

高額の借り入れを希望する人は銀行カードローンが向いています。

銀行カードローンなら法律上は総量規制以上に借り入れできますが、本当に借り入れできるのでしょうか?

銀行カードローンでは自主規制によって総量規制と同じ条件での貸付となる

銀行カードローンは総量規制対象外ですが、実は必ずしも総量規制以上に借りられるわけではありません。

貸金業法が施行されて以降、消費者金融による過剰な貸し付けはピーク時より減少しました。

しかし貸付条件を厳しくした消費者金融に対し、次に問題となったのが銀行カードローンです。

貸金業者同様、銀行でも貸しすぎが問題となり、貸し付ける金額を自主規制し始めました。

- 審査の中で警視庁データベースへの紹介が義務付けられた

- 信用会社かられられる情報だけでなく、銀行独自で調査した情報で審査する

- 貸付額の上限を総量規制と同じ3分の1に制限

- 50万円以上の借り入れで収入証明書の提出が義務付けられた

- 広告などで過剰な借り入れを促さない

- 専業主婦や年金受給者など収入がない人への借り入れを自粛

銀行でも総量規制と同じく、原則年収3分の1までの借り入れになるよう定めています。

年収の3分の1を超えても返済できると審査で判断された場合は、総量規制以上の借り入れが可能です。

ただし、現状他の貸金業者で借り入れがあり、追加の貸付となると審査通過は厳しくなるでしょう。

銀行カードローンは消費者金融よりも厳しく審査される傾向があります。

JAの組合員ならJAバンクで総量規制対象外の借り入れができる

銀行カードローンでも希望の借り入れができなかった人におすすめなのがJAバンクの多目的ローンです。

JAの組合員が利用できる制度で、限度額は500万円まで。

JAバンク多目的ローンの適用利率は各JA事業所によって変わりますが、2.0%前後に設定されている場合が多いです。

現在抱えている借り入れ分をJAバンクで借りて返済し、今後の返済を低金利のJAバンクのみにするという借換えに利用する形となります。

金利が18.0%近くになる消費者金融で借り続けるより、低金利のJAバンクに借換えた人が圧倒的にお得です。

おまとめローンの利用を検討しており、JA組合員の人は一度JAバンクに相談してみるといいでしょう。

労金のカードローンも総量規制対象外で借りられる

JAバンク同様、労金が利用できる労働組合員の人は労金の借り換えローンがおすすめです。

固定金利の場合7.0%前後で借り入れできます。

現在他の業者で借りている残高分を労金で借りて返済し、返済を労金に一本化すると金利が低くなる人も多いでしょう。

それだけでなく、地域によっては労金にもおまとめローンが用意されている場合も。

例えば四国ろうきんでは、多重債務を一本化できるおまとめローンがあります。

他社金利の半分に下げられるので、負担を下げられるでしょう。

配偶者貸付対応の銀行なら収入がない専業主婦でも借りられる

総量規制以前に、カードローンは申込みの条件をクリアしていないと借り入れできません。

通常、収入がないとみなされる専業主婦はカードローンでの借り入れができないのです。

しかし、配偶者貸付がある銀行であれば、専業主婦でも借り入れ可能です。

配偶者2人の年収を合わせた3分の1までを借り入れできる制度。

この制度を使うと、夫婦のどちらか一方に収入がなくても借入可能です。

配偶者貸付は夫の同意さえあれば申し込みできるので、収入がない専業主婦名義で借り入れしたい人におすすめ。

電話確認があり、同意が必要であるためバレずに借りるのは難しくなります。

どうしても配偶者にバレずにお金を借りたい場合は、クレジットカードのキャッシング利用を検討しましょう。

ただし、クレジットカードのキャッシングは総量規制の対象になるので注意が必要です。

カードローン以外で総量規制対象外の借り入れはある?

ここまで総量規制対象外になるカードローンをご紹介してきました。

銀行カードローンは総量規制対象外で借り入れできますが、審査は厳しめの傾向です。

ここからは総量規制の対象外となる借入方法を3つ紹介します。

利用できる対象に当てはまれば大きな金額を借りられるので、早速チェックしていきましょう。

個人事業主なら総量規制対象外でお金を借りられる

何かとお金が必要になる個人事業主が、事業のために借りるお金は、総量規制の例外貸付です。

そのため、個人事業主の借り入れは総量規制対象外になります。

ただし、総量規制以上の借り入れを希望する場合、返済能力があると審査で認められなければなりません。

自分の収入や返済能力を考えて希望金額を決めましょう。

個人事業主がお金を借りるならば、ビジネスローンがおすすめです。

大手消費者金融のビジネスローンは即日融資してくれるので、なるべく早く借り入れたい場合はビジネスローンを利用しましょう。

| ローン名 | 金利 | 限度額 |

|---|---|---|

| PayPay銀行 | 2.8~13.8% | 最大500万円 |

| アイフルビジネス・ファイナンス | 3.10~18.0% | 50~1,000万円 |

| オリコビジネスサポートプラン | 6.0~15.0% | 最大1,000万円 |

| 三菱UFJ銀行ビジネスローン | 2.1~9.0% | 5,000万円以内 |

ビジネスローンは個人向けローンと違い借入限度額が高く、利用しやすいのが特徴です。

ビジネスローンはあくまで事業用のお金のため、生活費や個人的な目的のために借り入れできません。

個人事業主として働いている人が生活費を借り入れたい場合は個人ローンを利用しますが、総量規制の対象です。

クレジットカードのショッピング枠やリボ払いは総量規制対象外になる

クレジットカードには、ショッピング枠とキャッシング枠があります。

| クレジットカードの枠 | 用途 | 総量規制 |

|---|---|---|

| ショッピング枠 | 買い物で支払いできる金額 | 対象にならない |

| キャッシング枠 | キャッシング(借り入れ)できる金額 | 対象になる |

例えば、ショッピング枠30万円、キャッシング枠20万円のクレジットカードがあるとします。

上記のカードは、買い物の支払いに30万円分利用でき、20万円分借り入れできるクレジットカードです。

キャッシング枠で借りたお金は総量規制の対象となりますが、ショッピング枠は総量規制対象外です。

総量規制ギリギリまでお金を借りていても、クレカのショッピング枠はMAXまで利用できます。

また、ショッピング枠で利用したお金をリボ払いで支払う場合、リボ払いも総量規制対象外となります。

総量規制でお金を借りられない人でどうしても購入しなければならないものがあるなら、クレジットカードを利用しましょう。

翌月の支払いで一括払いできるなら、クレジットカードの利用分だけでも一括支払いしておくといいです。

支払い能力があり、意欲があると判断されやすくなるため、クレジットカード利用分もできる限り支払いをしましょう。

一括での支払いが難しい場合はリボ払いにしておき、まとまったお金が手に入ったら支払いするのがおすすめです。

奨学金も総量規制に引っかからない借り入れ

学生がお金を借りる時によく利用する、総量規制対象外となります。

奨学金事業を行っている日本学生支援機構や各自治体、一般企業は貸金業者ではありません。

そもそも貸金業法の対象とならないので、総量規制対象外となります。

また、総量規制は無担保・無保証で借りているお金が対象となります。

総量規制の除外貸付に、マイカーローンや住宅ローン、不動産担保ローンなど「担保が必要な借り入れ」が含まれているので、奨学金も同じです。

奨学金は借入時に保証人を立てるため、総量規制の対象外と判断されます。

ただし、奨学金の借り入れは信用情報に記載されています。

奨学金の借入残高や返済状況は、審査時にカードローン会社に共有されるので注意しましょう。

奨学金の返済が滞っていたり、支払いの延滞申請を行っていたりすると、審査で不利に働く可能性があります。

審査時には支払い能力があると判断してもらわなければなりません。

奨学金に加えてお金を借りたいなら、奨学金の返済は積極的に行ってください。

総量規制以上にお金を借りたい時に注意しておくべきこと

総量規制以上にお金を借りられるのはとてもありがたいですが、必ずしもすべての人が借り入れできるわけではありません。

また、総量規制以上に借り入れするのは、多額の返済を抱えるリスクがあります。

貸金業者も貸し倒れのリスクを踏まえて、通常の借り入れより条件を厳しくしている可能性も。

総量規制対象外の借り入れを希望する場合、注意しておくべきことをまとめました。

定職に就いていて毎月一定の安定した収入が必要

通常、消費者金融での借り入れは職業について厳しく定められていません。

安定した収入があれば、年収が低くても、正社員じゃなくても借り入れできます。

しかし総量規制以上に借り入れする場合は、通常の借り入れより借入残高が高くなります。

そのため、仕事や勤務、年収について厳しくチェックされるでしょう。

審査で詳しく見られるポイントは以下のとおりです。

- 雇用形態

- 勤続年数

- 年収

雇用形態は正社員が最も高評価で、契約社員、アルバイトと続きます。

勤務年数は長ければ長いほど評価される傾向です。

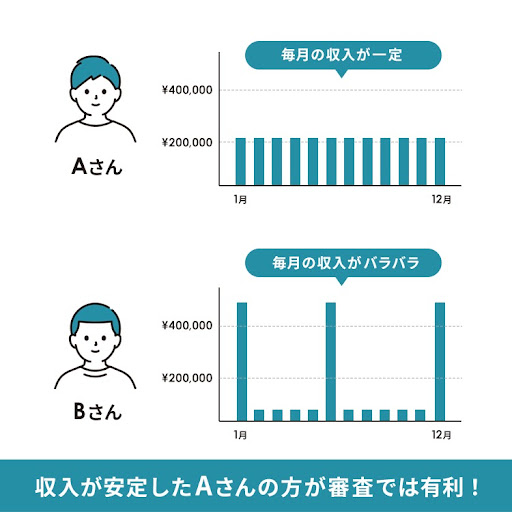

また、同じ年収でも1ヶ月の給料にムラがあるより、毎月一定の収入がある人が望ましいとされています。

総量規制以上の借り入れを希望する場合は、自分の雇用形態や収入が安定しているかを再度確認しておきましょう。

年収に問題がなくても審査に落とされてしまった場合、収入の安定性の面で落とされている可能性が考えられます。

総量規制対象外の借り入れをするなら収入証明書が必要

消費者金融で通常ローンの借り入れをする際、収入証明書の提出が必要になる場合があります。

収入証明書の提出が求められる条件は以下のとおりです。

- 1度の借り入れが50万円以上になるとき

- 借入残高の合計が100万円以上になるとき

基本的に50万円以下の借り入れなら収入証明書は不要です。

ただし、総量規制以上の借り入れをする場合は収入証明書の提出を求められる可能性が高いです。

おまとめローンを利用する場合は1度の借り入れが50万円を超える可能性が高いので、収入証明書が必要でしょう。

そうでなくても、総量規制対象外の借入の場合は返済能力があるかが非常に重視されます。

収入証明書は用意するのに時間がかかる場合もあります。

なるべく早く借り入れしたい場合は、事前に収入証明書を用意しておきましょう。

総量規制対象外でも年収以上の借り入れはできない可能性が高い

総量規制は年収の3分の1までと定められていますが、総量規制を超える借り入れの場合はいくらまで借りられるのでしょうか?

明確な基準はありませんが、おおよその目安として「年収以上の借り入れは基本的にできない」と考えておくのが無難です。

貸金業者や銀行が最も恐れているのは、借りたお金が返せない、いわゆる貸し倒れ。

この貸し倒れを防ぐために総量規制や自主規制で借り入れできる金額を定めています。

総量規制以上に借りられる制度があったとしても、個人で返済できる最大金額の年収を超える借り入れはリスクが高すぎると判断されるでしょう。

個人事業主のビジネスローンはまた別ですが、個人目的のフリーローンでは必要以上の希望金額を設定しない方がいいです。

既存の借り入れで滞納していると審査で厳しく見られる

総量規制以上の借り入れを希望する人の中で、おまとめローンの利用を検討している人も多いでしょう。

現在抱えている借り入れの返済が滞納している、過去滞納した経験がある人は審査で厳しく見られます。

返済の意志がない、返済能力がないと判断されてしまうからです。

総量規制対象外の借り入れを希望するならば、既存の借り入れは必ず期日を守って返済しましょう。

総量規制対象外でも闇金は利用しない

基本的に総量規制を守っている貸金業者は、財務局か各都道府県に登録し、公的に認可をもらっている業者です。

逆に総量規制を超えて自由に貸し付けてくれる業者は、認可を受けず法律も守っていない違法業者です。

いわゆる闇金とも呼ばれ、過度な取り立てや法外な金利を要求される可能性があります。

法律が守ってくれている範囲外の業者で借り入れすると、最悪泣き寝入りとなってしまう場合も少なくありません。

どれだけお金に困っていても、闇金を利用するのは危険です。

店舗やネットで申し込む闇金だけでなく、最近は掲示板やSNSで「お金貸します」とコンタクトを取ってくることも。

個人間融資は、後になって法外な金利を要求される可能性があるので利用しないでください。