個人事業主は仕事に必要な資金を自分で調達しなければなりません。

アイフルやプロミスなどの通常のカードローンは、事業性資金を目的とした借り入れを禁止または制限しています。

事業資金や生活費などが厳しい個人事業主は、消費者金融のビジネスローンがおすすめです。

借り入れたお金は事業資金だけでなく生活費にも充てられ、即日融資にも対応しています。

この記事では個人事業主に支持されているカードローンや銀行でお金を借りる方法を紹介。

合わせて、個人事業主がお金を借りる際に気をつけるべきこともまとめました。

目次

個人事業主にも積極的な消費者金融のビジネスローンがおすすめ

個人事業主がお金を借りる際、借りやすさの面で1番おすすめなのは消費者金融のビジネスローン。

カードローンでも使い勝手の良い消費者金融は、最短即日融資が可能で素早く借りられるだけでなく、中には使用用途問わず利用できるものもあり、非常に便利です。

大手消費者金融でビジネスローンを展開しているのは4社あります。

| 限度額 | 金利 | |

|---|---|---|

| プロミス | 300万円 | 6.3%~17.8% |

| アコム | 300万円 | 12.0%~18.0% |

| レイク | 500万円 |

年4.5%~18.0% ※貸付利率はご契約およびご利用残高に応じて異なります。 |

| アイフル | 1,000万円 | 3.1%~18.0% |

使用用途や限度額など各社によって違うので、自分の希望に合わせて選びましょう。

消費者金融ビジネスローンのメリット

・即日融資に対応している

・事業資金だけでなく生活費に充てられる

・個人事業主の融資に積極的

消費者金融ビジネスローンのデメリット

・金利が高い

・事業開始から1年以上経過している必要がある

プロミスの自営者ローンは生活費にも使える

| 限度額 | ~300万円 |

|---|---|

| 金利 | 6.3%~17.8% |

| 使用用途 | 自由 |

プロミスには個人事業主や法人が利用できる自営者ローンがあります。

プロミス自営者ローン最大の特徴は、借り入れたお金を個人目的としても利用できること。

銀行のビジネスローンとは違い、個人事業主として借りたお金を生活費などに充てられるのです。

収入が減り、事業資金だけでなく生活費が不足してきた方におすすめのプラン。

事業資金以外にも利用したい方はプロミスの自営者ローンがおすすめです。

ビジネスローンでも即日で借りられるアコム

| 限度額 | ~300万円 |

|---|---|

| 金利 | 12.0%~18.0% |

| 使用用途 | 自由 |

アコムのビジネスサポートカードローンも、プロミスと同じく借り入れたお金を生活費としても利用できます。

限度額の範囲内で何度でも利用できるので、継続的な借り入れにも向いています。

即日融資にも対応しており、申し込んだその日から借入可能です。

すでにアコムのカードローンを利用したことがある方は電話で申込みとなります。

アコムの利用が初めての方は、Webサイトや自動契約機などから申し込み可能。

個人向けカードローンに近い形で利用したい方はアコムのビジネスサポートカードローンを選びましょう。

個人事業者向けローンも完備されているレイク

| 限度額 | 1万円~500万円 |

|---|---|

| 金利 |

年4.5%~18.0% ※貸付利率はご契約およびご利用残高に応じて異なります。 |

| 使用用途 | 事業資金 |

レイクは、個人事業主向けの「レイクdeビジネス」があります。

自営業者向けローンは多いですが、あえて個人事業主にフォーカスしたローンはまだ多くありません。

個人事業主はすぐにまとまった売上を取れず、年収が少なめの人も多いです。

年収が少ないと、希望の金額が借りられないケースも。

レイクの個人事業主向けローンは、年収の3分の1を超えた借り入れにも対応しています。

返済期間も10年と長めなので、毎月の返済も負担にならない範囲で調整可能です。

レイクdeビジネスは事業性資金専用です。

生活費や買い物など個人的な用途で借り入れするなら、通常のカードローンに申し込みましょう。

目的別に選べるAGビジネスサポート

| 限度額 | ~1,000万円 |

|---|---|

| 金利 | 3.1%~18.0% |

| 使用用途 | 事業資金 |

AGビジネスサポートは種類が多く、個人の目的に合わせて利用しやすいのが特徴です。

担保なしで借り入れできるのは事業者向けビジネスローンと事業者向けカードローンの2種類。

どちらも個人事業主が利用できる貸し付けです。

借りたお金の使用用途は、事業拡大や決算時など事業資金の範囲内で自由に利用できます。

事業者向けビジネスローンと事業者向けカードローンの違いは以下のとおりです。

| 事業者向けビジネスローン | 借入金額を決め、借り入れ後は返済のみ行うローン |

|---|---|

| 事業者向けカードローン | 限度額を決め、限度額の範囲内であれば何度でも借入可能なローン |

瞬間的にまとまったお金が必要な場合はビジネスローン、長期的に借り入れて事業を立て直すなどする場合はカードローンがおすすめです。

消費者金融なら赤字決算時の借り入れも検討可能

一般的に、ビジネスローンは赤字決算時は借り入れできない場合がほとんど。

なぜなら、赤字の場合資金難に陥る可能性が高く貸し倒れのリスクを抱えてしまうからです。

銀行のビジネスローンなどは貸し倒れを防ぐため、基本的に赤字決算では借り入れができません。

しかし、消費者金融のビジネスローンは対応してくれる可能性があります。

赤字決算でも可能ですか?

過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。営業担当までお気軽にご相談ください。

引用:

必ず借り入れできるわけではありませんが、過去の経営状況や事業内容を踏まえて借り入れを検討してくれます。

決算時の資金が足りず困っている方は、一度相談してみるといいでしょう。

個人事業主お金を借りる方法は?

個人事業主がお金を借りる方法は大きく分けて5つあります。

| 借入限度額 | 事業資金としての利用 | 個人目的の利用 | |

|---|---|---|---|

| 消費者金融ビジネスローン | ~1,000万円 | ◯ | × |

| 消費者金融カードローン | ~800万円 | × | ◯ |

| 銀行の個人事業主向けローン | ~500万円 | ◯ | × |

| 信用金庫の個人事業主向けローン | ~500万円 | ◯ | × |

| 国の公的制度 | 制度による | ◯ | ◯ |

個人事業主がお金を借りる場合、利用できる方法は目的により異なります。

事業資金としてお金が必要な場合、ビジネスローンや個人事業主向けローンが利用できます。

これらは総量規制対象外の借入なので、個人事業主としての創業や経営の立て直しが可能です。

事業に係る資金が足りないときはビジネスローンを選びましょう。

しかし、ビジネスローンで借りたお金を生活費として利用できません。

事業資金ではなく、利益不足などで生活費が足りないなど個人的な目的でお金を借りる場合は、一般的なカードローンを利用します。

逆に個人用のカードローンは、事業資金として利用できないこともあります。

特に銀行カードローンは融資金の用途は自由としていますが、事業資金としては使えません。

大手銀行である三菱UFJ銀行カードローン「バンクイック」では、資金使途を以下のように定めています。

資金使途

さまざまな用途にお使いいただけます(事業性資金を除く)。

引用:カードローン「バンクイック」の商品詳細

他にもイオン銀行や三井住友銀行など多くの銀行で、「事業生資金としては使えない」と明記されています。

これを違反すると融資が差し止められたり、信用情報に傷が付き今後借りにくくなったりする可能性も。

個人事業主がお金を借りる場合は、使用目的をはっきりさせておきましょう。

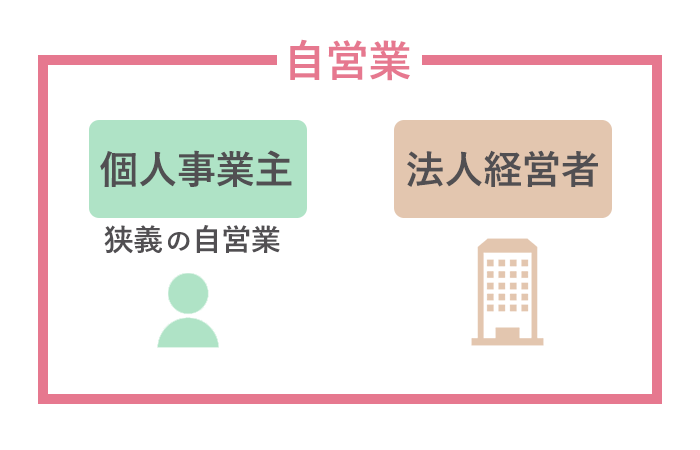

個人事業主は法人ローンを利用できない

メガバンクなどには、企業向けに融資を行っている法人向けローンがあります。

事業資金や開業資金など、会社を運営する方や自営業の方に向けた貸し付けです。

ここで注意したいのは、個人事業主の位置付け。

個人事業主と法人を経営する人は、どちらも「自分で起業する」点で自営業と言えます。

しかし、個人事業主と法人には違いがあります。

個人事業主

法人(株式会社)などを設立せずに個人で起業する人。

税務署に開業届を出し、個人事業主として認めてもらいます。

従業員などがいても、法人を設立していなければすべて個人事業主です。

法人

定款を作成し、商業登記を行い設立します。

定款の作成費や認証手数料など、個人事業主と違って設立に費用がかかることが特徴です。

利益に対して法人税などを支払う必要があります。

個人事業主と法人の違いは、お金を借りる際にも重要なポイントになります。

個人事業主は自営業者ではありますが、法人のみに貸し付けする法人用カードローンは利用できません。

ビジネスローンや自営業向けカードローンに申し込む際は、法人だけでなく個人事業主も対象になっているか確認しておきましょう。

また社長や個人事業主が、自身の経営する会社からお金を借りる方法もあります。

ただしその場合は銀行融資を受けにくくなる可能性もあるので注意しましょう。

次から、具体的に個人事業主がお金を借りる方法をご紹介します。

個人事業主が銀行でお金を借りる方法

銀行ビジネスローンのメリット

・金利が低い

・地方銀行、信用金庫なら借入可能

・目的に合わせて様々なビジネスローンがある

銀行ビジネスローンのデメリット

・個人事業主はメガバンクで借りられない

・融資までに時間がかかる

・地方銀行や信用金庫の営業区内に住んでいる必要がある

続いて、個人事業主が銀行でお金を借りる方法をご紹介します。

個人事業主や法人などの自営業者が資金調達する先として、真っ先に思い浮かべるのが銀行です。

銀行カードローンは消費者金融よりも金利が低いことがメリット。

結論から述べると、審査に通りさえすれば個人事業主でも銀行からお金を借りられます。

しかし、三菱UFJ銀行や三井住友銀行などのメガバンクでは、個人事業主専用ローンがありません。

個人事業主が銀行からお金を借りる場合、信用金庫や地方銀行などに限られてしまいます。

なぜ個人事業主は銀行での借り入れハードルが高いのでしょうか?

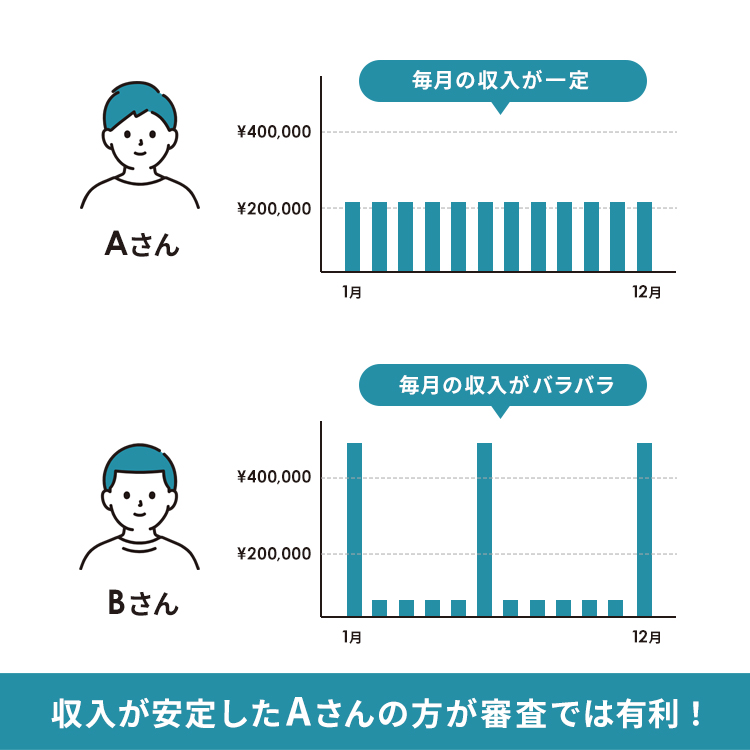

銀行からお金を借りるなら事業の安定性が求められる

銀行は金融庁からの監査が厳しく行われており、貸し倒れのリスクがある人には基本貸し付けしません。

個人事業主が銀行からお金を借りるためには、以下の点が重要視されます。

- 事業の収入が安定していること

- 長い期間個人事業主として生計を立てられていること

まず何よりも収入が安定していることが前提です。

銀行では返済能力を重視するので、安定した収入があり、毎月必ず返済できる状態であることが必要。

個人事業主の中でも特にフリーランスで活動している方は、月によって仕事が増減し、収入が安定しないこともあります。

この振れ幅が大きいと、収入が安定していないとみなされ審査に落とされてしまいます。

また、個人事業主として創業してから長く仕事を続けていることも審査で重視されるポイントです。

個人事業主の継続年数が長いと、長期的に事業が安置していると見られ審査で有利になります。

しかし、事業を始めたばかりの方などは今後安定して仕事を続けられるか判断できないため、審査で不利に働く場合も。

中には申込み条件に個人事業主として届け出てから1年以上経っていることを明記している銀行もあります。

銀行カードローンは収入が不安定な、事業開始直後の人は借り入れにくいです。

開業資金として借りられないので、注意しましょう。

地方銀行や信用金庫の個人事業主向けローンを選ぼう

個人事業主がメガバンクからお金を借りることは難しいですが、信用金庫など地方銀行では個人事業主専用ローンがあります。

ビジネスローンの対象者に「個人事業主」「個人で事業を行う方」と書かれていれば利用可能。

特に信用金庫は地域密着型で、地域内の個人事業主や法人をサポートしてくれる心強い味方です。

個人事業主が利用できる地方銀行や信用金庫の一例をご紹介します。

| 銀行名 | 融資限度額 | 金利 | 使用用途 |

|---|---|---|---|

| 城南信用金庫 | 7,000万円以内 | – | 運転資金・設備資金 |

| 東京信用金庫 | 500万円以下 | 年5.0%、9.0%、14.5% | 事業資金 |

| 愛知銀行 | ~500万円 | 年4.8%、8.0%、13.5% | 事業資金 |

| 大阪信用金庫 | ~500万円 | 年9.8%、13.8% | 事業資金 |

地方銀行や信用金庫で個人事業主向けローンを利用する場合、その銀行の営業区域内でなければなりません。

たとえば、東京で個人事業主をしている人が、「条件が良いから」と大阪信用金庫でお金を借りられないのです。

金利が低く済む銀行でお金を借りたい方は、自分が住む地域の地方銀行に個人事業主向けローンがないか調べてみましょう。

個人向けの銀行カードローンは事業資金に使えないので注意

記事冒頭でも解説しましたが、個人向けカードローンを事業資金として利用できません。

個人向けカードローンとは、三菱UFJ銀行のバンクイックや、三井住友銀行のカードローンなど、使用用途を問わないフリーローンです。

個人事業主でも安定した収入があれば個人として銀行カードローンを利用できますが、そのお金はあくまで個人目的の利用に限ります。

個人向けカードローンを借り入れ、黙って事業資金として利用するのは契約違反になります。

個人としての信用情報に傷がつくだけでなく、個人事業主としても金融機関からの評価が大きく下がってしまう可能性が高いです。

「事業資金として使えない」と明記されているローン商品を事業目的で借り入れるのはやめましょう。

明記されておらず不安な場合は、申し込み前に問い合わせるのが無難です。

個人事業主がお金を借りるために覚えておきたいポイント

続いて、消費者金融や銀行から個人事業主がお金を借りるために抑えておきたいポイントをご紹介します。

中には知らないと損をしたり、審査に通りにくくなってしまうことも。

個人事業主としてお金を借りたい方は事前にチェックしておきましょう。

事業年数が長いとお金を借りやすい

こちらは銀行でお金を借りる方法をご紹介する際に触れましたが、個人事業主は事業年数が長いと審査で有利に働きます。

長く事業が続いていることは収入が安定しており、貸し倒れのリスクが低いと判断できるからです。

中には明確に、貸し付けできる業歴を定めている機関もあります。

貸付対象者

業歴1年以上の個人事業主の方で当社基準を満たす方引用:アコム

他の銀行や消費者金融でも、明記はしていませんが審査に事業年数が関わっている可能性は高いです。

収入の安定性や信用情報に問題がなくても審査に落ちてしまった方は、個人事業主としての事業年数が短すぎるのかもしれません。

起業したばかりの方は、事業年数が明記されていない信用金庫などがおすすめです。

これから起業するための開業資金を調達したい方は、まず自己資金を貯めましょう。

審査の際、開業資金として自分で用意している金額は重要視される傾向にあります。

最近は少額でも個人事業主として起業しやすくなりましたが、ある程度の開業資金は用意しておくのがおすすめです。

個人事業主で用意するべき収入証明書

個人事業主としてビジネスローンに申し込む場合、いくつか必要書類を提出しなければなりません。

お金を借りる際に必要な書類は以下のとおりです。

個人事業主がお金を借りるときに必要な書類

・本人確認書類

・収入証明書

・事業実態を疎明する書類

本人確認書類は個人融資と同じで、免許証やパスポートなどが該当します。

注意したいのが収入証明書です。

個人事業主の借り入れで収入証明書として認められる書類について、プロミスでは以下のように定めています。

収入証明書類

・確定申告書

・青色申告決算書または収支内訳書

個人向けカードローンでは給与明細も収入証明書として認められていますが、個人事業主が借り入れする場合は認められません。

なぜなら給与明細は事業主である本人が作成するのでいくらでも改ざんできてしまい、信憑性が薄いからです。

確定申告書などは公的機関で管理される書類なので信憑性が高く、実際の収入の証明になります。

確定申告をしていない(無申告)と別の書類で対応する必要があります。

収入証明書は、市役所や税務署に行って取得する必要があります。

申し込み時に慌てることがないよう、事前に準備しておきましょう。

この点は一般的なカードローンと大きく違う部分なので注意が必要です。

起業したばかりで書類の準備が難しい方は、その旨を必ず連絡してください。

信用度を上げるために事業証明書を用意する

個人事業主としてお金を借りるためには、実態のある事業だと認めてもらうことが大切です。

個人事業主と嘘をついてお金を借りることがないよう、本当に事業主として稼働しているかを慎重に確認されます。

そのときに用意しておくと便利なのが事業証明書です。

市役所で発行してもらえる、法人または個人事業主の所在地などを証明する書類のこと。

書類の発行には本人確認書類が必要です。

市役所が「この個人事業主はこの住所を拠点に稼働しています」と証明してくれる書類なので、信用度が大きく上がります。

申し込み時の必要書類に含まれていなくても、確定申告書の発行ついでに用意しておくと便利です。

事業証明書を発行してもらうためには、個人事業主として届け出を出している必要があります。

個人やフリーランスとして仕事をしている方で、個人事業主の届け出を出していない方は必ず届け出を出しておきましょう。

在籍確認の電話は固定電話のものを登録する

個人事業主がお金を借りる際も在籍確認があります。

個人事業主における在籍確認は、本当にその会社や個人事務所、仕事場が存在しているかを確認するものです。

このとき固定電話の番号を登録しておくと、実際に稼働している会社や仕事場であると判断されやすいです。

しかし、最近はインターネット上で仕事をする個人事業主も増え、個人事業主としての電話番号を携帯電話のものにしている方も多いでしょう。

携帯電話の番号しか持っていない方は、これ以外のポイントで真摯に対応して信憑性を高めることが重要です。

地方銀行や信用金庫の場合実地調査があることも

地方銀行や信用金庫など、地域密着型の金融機関からお金を借りる場合、個人事業主として登録した住所に調査員が訪問してくることもあります。

個人事業主の申告が嘘ではないか、信憑性を高めるための調査です。

家で仕事をしている場合は家に訪問されるので、調査員に見られてもいいように準備しておく必要があります。

しかし、実際に訪問してもらって実態を確認されれば、書類や電話よりも大きく信憑性が高まります。

実地調査の有無は金融機関ごとに変わるので、申し込み時に確認しておくといいでしょう。

個人事業主が国からお金を借りられる公的融資とは?

公的融資のメリット

・金利が低い

・目的別に様々な制度がある

・開業資金や起業したてでも借りられる

公的融資のデメリット

・融資までに時間がかかる

では最後に、個人事業主が利用できる国の公的制度について解説します。

消費者金融や銀行から借りる以外に、国の公的融資制度を利用することで資金調達も可能です。

これまでに紹介した消費者金融や銀行カードローンは、利息で利益を得る商売的な側面があります。

そのためこれから起業する方や起業したばかりの方、収入が安定していない方への貸し付けはとても消極的です。

しかし、公的制度は資金調達に困っている個人事業主をサポートする目的で設けられている制度。

本当にお金に困っている方でも利用しやすいメリットがあります。

どのビジネスローンに申し込んでも審査に通らなかった方や申し込み条件を満たせなかった方は、公的融資の利用を検討しましょう。

個人事業主におすすめの公的制度をご紹介します。

- 日本政策金融公庫

- 小規模企業共済

- コロナウイルスに関する給付金、支援制度

個人事業主でも利用できる日本政策金融公庫

日本政策金融公庫は、法人や個人事業主を金融面からサポートする独立行政法人です。

銀行や消費者金融と違い利益を追求しないので低金利で借り入れできるのがポイント。

使用用途や事業主が置かれている環境によって利用できる融資制度が異なります。

日本政策金融公庫の融資制度は国民生活事業、中小企業事業、農林水産事業の3つに分けられており、個人事業主はこのうち国民生活事業に分類されます。

国民生活事業は52種類の融資制度があるので、この中から適切な制度に申し込みましょう。

どの制度に申し込めばいいかわからない方や、制度の対象者かどうか知りたい方は日本政策金融公庫に電話で相談してください。

国民生活事業の事業資金相談ダイヤル

0120-154-505

実際に個人事業主の方が利用する機会の多い融資制度をいくつかご紹介します。

| 制度名 | 対象者 | 限度額 | 資金用途 |

|---|---|---|---|

| 一般貸付 | ほとんどの業種の事業を営む方 | 最大7,200万円 | 運転資金、設備資金、特定設備資金 |

| 一般貸付(生活衛生貸付) | 生活衛生関係の事業を営む方および利用学校、美容学校を経営する方 |

最大4億8,000万円 ※業種による |

設備資金 |

| 経営環境変化対応資金 | 外的要因により一時的に売り上げが減少しているが、業績の回復が見込める方 | 最大4,800万円 | 運転資金 |

| 新規開業資金 | 新しく事業を始める方、または事業開始後7年以内の方 | 最大7,200万円 | 運転資金、設備資金 |

| 女性、若者/シニア起業家支援資金 |

以下のいずれかの条件に当てはまる、新たに事業を始める方や事業開始後7年以内の方 ・女性 ・35歳未満 ・55歳以上 |

最大7,200万円 | 運転資金、設備資金 |

| マル経融資 | 商工会議所、商工会、都道府県商工会連合の実施する経営指導を受けており、商工会議所等の長の推薦を受けた方 | 最大2,000万円 | 運転資金、設備資金 |

※参照:日本政策金融金庫

小規模共済に所属していれば貸付を受けられる

小規模共済に加入している個人事業者は、小規模共済の貸付制度を利用できます。

小規模共済制度は、中小機構が運営する国の機関の1つです。

小規模企業の経営者や個人事業主を対象とした、積み立てによる退職金制度のこと。

将来に備えつつ節税できる制度として人気です。

小規模共済の貸し付けは、積み立てているお金を担保として借りられます。

こちらも個人事業主など小規模経営者のサポートを目的としているため、低金利で利用できます。

基本的に小規模共済に加入しており、貸し付けの条件に該当する方であれば誰でも借り入れ可能。

小規模共済に加入しているならば、積極的に検討するといいでしょう。

小規模共済の貸し付けは目的別に、全部で7種類あります。

| 制度名 | 対象者 | 限度額 | 金利 |

|---|---|---|---|

| 一般貸付制度 | 誰でも可能 | 掛け金の7~9割で、最大2,000万円 | 1.5% |

| 緊急経営安定貸付け | 経営環境の変化により資金繰りが困難な方 | 掛け金の7~9割で、最大1,000万円 | 0.9% |

| 傷病災害時貸付け | 疾病または負傷により一定期間入院をした方、または災害等の被害を受けた方 | 掛け金の7~9割で、最大1,000万円 | 0.9% |

| 福祉対応貸付け | 共済契約者または同居する家族の福祉向上のために住宅改造、福祉機器購入が必要な方 | 掛け金の7~9割で、最大1,000万円 | 0.9% |

| 創業転業時・新規事業展開等貸付け | 新規開業・転業を行う方 | 掛け金の7~9割で、最大1,000万円 | 0.9% |

| 事業継承貸付け | 事業継承をする方 | 掛け金の7~9割で、最大1,000万円 | 0.9% |

| 廃業準備貸付け | 個人事業を廃業、または会社を解散する方 | 掛け金の7~9割で、最大1,000万円 | 0.9% |

主に利用する方が多いのは一般貸付と緊急経営安定貸付けでしょう。

それ以外の制度にあてはまる可能性がある方は問い合わせしてみるのがおすすめです。

貸付けしてもらえる金額は掛金残高と納付月数に応じて年2回設定され、随時通知されます。

初めて借り入れする方は、貸付金額が通知されている書類を確認しましょう。

コロナで影響を受けた個人事業主向けの融資制度

コロナウイルスによる政策等で休業・短縮営業を余儀なくされた方や、コロナウイルスで売り上げが減少した個人事業主も多いでしょう。

こういった、コロナウイルスが原因で借り入れが必要になってしまった方向けに特別な貸付制度があります。

とはいえ、制度の種類が多く「どれに申し込めばいいのかわからない」「自分が対象者かわからない」方をよく見かけます。

コロナによる影響を受けた個人事業主向けの制度の中でも、特に覚えておくといい制度を3つまとめました。

コロナウイルスによって業績が悪化した方向けの制度

- 月次支援金

- コロナウイルス特別貸付(日本政策金融)

- セーフティネット保証

| 貸付け対象 | 2021年4月以降に実施された緊急事態宣言またはまん延防止等重点措置による飲食店の休業・時短営業や外出自粛等の影響を受け、売り上げが50%以上減少した中小法人・個人事業主 |

|---|---|

| 限度額 |

個人事業主:10万円/月 中小法人:20万円/月 |

| 金利 | 給付のためなし |

参照:月次支援金|経済産業省

月次支援金は、コロナウイルスの影響で売り上げが50%以上減少した法人や個人事業主を対象とした給付金制度です。

毎月の給付は上限10万円までですが、給付のため返済する必要はありません。

個人事業主としての売り上げが50%以上減少している方は、まずこの月次支援金に申し込みましょう。

月次支援金は、月ごとの計上となります。

昨年と比較して売り上げが落ちていた月のみ申請するので、手続きがコンスタントにあり、少し面倒なのがデメリット。

しかし、返す必要がないお金をもらえるのはとてもありがたい制度です。

売り上げが下がって困っている方は、まず月次支援金の利用を検討しましょう。

| 貸付け対象 |

新型コロナウイルスの影響を受け、一時的に業績が悪化している方で、以下のいずれかに該当し、中長期的に業績が回復・発展する見込みがある方 ・最近1か月の売り上げまたは過去6か月の平均売上高が前3年のいずれかの同期と比較して5%以上減少している方 ・業歴3か月~1年未満の場合は、最近1か月の売上高または過去6か月の平均売上高が次のいずれかと比較して5%以上減少している方 ①過去3か月の平均売上高 |

|---|---|

| 限度額 | 最大8,000万円 |

| 金利 |

~1.70% ※融資後3年目までは-0.9% |

参照:日本政策金融

先ほど紹介した日本政策金融金庫にも、コロナウイルスによる影響を受けた方向けの特別貸し付けがあります。

こちらは月次支援金と違い借り入れとなるため返済が必要ですが、金利は1.70%と非常に低いです。

利用できる対象者も「売り上げが5%減少している方」と定められており、より幅広い方が貸付け対象になっています。

ただし、長期的だとしても事業の回復が条件になっているので、現状で廃業寸前の方は融資が難しいでしょう。

対象者の条件が細かく分かりにくいので、電話で問い合わせをおすすめします。

セーフティネット保証とは、金融機関から中小企業への資金供給を円滑に行うために、信用保証協会が保証してくれる制度です。

売り上げ減少などの業績悪化、災害や取引金融機関の破綻などによって資金繰りが厳しくなった企業に対して、金融機関は出資を渋るようになります。

この記事でも紹介した通り、貸し倒れのリスクを抱えてしまうからです。

しかし、信用保証協会が間に入り「この企業は大丈夫です」と保証してくれて、金融機関から円滑に借り入れができる仕組み。

信用保証協会が保証する条件は全部で8つあります。

1号:連鎖倒産防止

2号:取引先企業のリストラ等の事業活動の制限

3号:突発的災害(事故等)

4号:突発的災害(自然災害等)

5号:業況の悪化している業種(全国的)

6号:取引金融機関の破綻

7号:金融機関の経営の相当程度の合理化に伴う金融取引の調整

8号:金融機関の整理回収機構に対する貸付債権の譲渡

参照:セーフティネット保証制度 中小企業信用保険法第2条第5項及び第6項

今回のコロナウイルスに関する保証は、5号の「業績の悪化している業種」になります。

セーフティネット保証5号を利用できる条件は以下の通りです。

・指定業種に属する事業を行っており、最近3か月間の売上高等が前年同期比5%以上現象の中小企業者

・指定業種に属する事業を行っており、製品等原価のうち20%を占める原油等の仕入価格が20%以上、上昇しているにもかかわらず、製品等価格に転嫁できていない中小企業者

セーフティネット保証制度における「指定業種」は、半年ごとに変化します。

自分の業種が対象かどうかは、中小企業庁の指定業種一覧をチェックしてください。

貸付額や金利は業種や事業の規模で変化します。

最寄りの信用保証協会に直接行くか、相談窓口で確認するといいでしょう。