高齢者がお金を借りる方法には消費者金融のカードローンやリバースモーゲージ、生命保険契約者貸付などの方法があります。

多くの借入方法には年齢制限があるため、ひとくちに高齢者といっても70歳を超えると申し込みの対象にならない場合もあります。

今回は70歳以上でも借りられるカードローンや、カードローン以外の借入方法について詳しく紹介していくので参考にしてみてください。

大手ベルーナグループのカードローン「ベルーナノーティス」は、80歳まで借入可能なまさにシニア向けのローン。

借りている人の71%が60歳以上※となっており、お金を借りたい高齢者に人気です。

※2022年3月末

人気の秘密は借入年齢以外にも、担保・保証人が不要である点。親族や周りに知られずお金を借りられます。

また来店不要でネット以外にも電話申込にも対応しているため、いちいち店舗まで足を運んで契約する必要がありません。

すぐにでもお金が必要な高齢者の方は、ネットで申し込めば即日の融資も受けられます。

\顧客の7割が60歳以上!80歳まで借入可能/

目次

高齢者がお金を借りる方法4つ!借入先は年齢や資金使途で選ぶ

高齢者がお金を借りる具体的な方法は、大きく分けて4つあります。

| お金を借りる方法 | 借り入れできる金額 | 金利 | 利用可能年齢 |

|---|---|---|---|

| 消費者金融カードローン | 1~800万円 | 3.0~18.0% | 最高80歳 |

| 銀行カードローン | 10~1,000万円 | 1.5~14.0% | 最高70歳 |

| 年金担保融資制度 ※令和4年3月末で終了 |

10~200万円 | 2.8% | 制限なし |

| リバースモーゲージ | 担保不動産の評価額50%程度 | 3.0% | 制限なし |

| 生命保険契約者貸付 | 解約返戻金の7~9割 | 2.5~5.0% | 制限なし |

それぞれの方法で、借り入れできる金額や利用可能年齢が異なります。

契約が済んでいれば、限度額の範囲内で何度でも借り入れができるので、お金がないタイミングで自由に利用できます。

生活費や医療費だけでなく、旅行や娯楽目的でも利用できて、お金の使い道について報告義務もありません。

保証人不要なので、子どもや親戚に借り入れがバレたくない人に向いています。

- お金に困ったタイミングで自由に借り入れしたい

- 生活費やレジャー資金、孫の教育資金を借りたい

- 保証人や担保を用意できない

- 子どもや親戚に借り入れを知られたくない

リバースモーゲージは、持ち家を担保に入れてお金を借りる制度です。

申込者の死亡後に不動産を売却して返済に充てるため、今住んでいる家を相続する予定の無い高齢者に向いています。

不動産を担保に入れても住み続けられるので、借り入れ後も変わらず生活を続けられるのがメリットです。

- 持ち家があり、相続する予定がない

- まとまった金額を低金利で借りたい

生命保険を契約しているなら、解約返戻金を担保にお金を借りられます。

借りられる金額は返戻金の7~9割程度で、返戻金が多い人は高額融資も可能です。

担保ありの融資のため審査不要で借り入れでき、カードローンの利用ができなかった高齢者に向いています。

- 解約返戻金がある生命保険を契約している

- まとまった金額を低金利で借りたい

- 審査なしで借り入れしたい

80歳までの高齢者は消費者金融で生活費やレジャー費のお金を借りられる

80歳までの高齢者なら消費者金融で生活費やレジャー資金にかかるお金を借りられます。

消費者金融は高齢者の利用しにくいイメージですが、80歳までの高齢者なら大手消費者金融を利用できます。

大手消費者金融の利用可能年齢は以下の通りです。

| 消費者金融 | 利用可能年齢 |

|---|---|

| ベルーナノーティス | 20歳~80歳以下 |

| プロミス | 18~74歳以下※ |

| アコム | 20歳以上69歳以下 |

| アイフル | 20歳~69歳以下 |

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込みいただけません。

70歳以上の高齢者は、80歳まで利用できる高齢者向けのベルーナノーティスがおすすめ。

2022年11月7日より、プロミスの申し込み上限年齢が74歳に引き上げられました※。

現在年金以外の安定した収入を得ていれば、70~74歳の高齢者もプロミスの審査に申し込みができます。

申し込んだその日に即日融資してもらえるので、「今日中に医療費を支払わなければならない」「年金が振り込まれるまでの生活費がない」といった人にも最適。

なるべく早く、自由に融資を受けたい高齢者におすすめのキャッシングを紹介します。

| 利用可能年齢 | 借入限度額 | 金利 | |

|---|---|---|---|

| ベルーナノーティス | 20~80歳 | 1~300万円 | 4.5~18.0% |

| プロミス | 18~74歳以下※ | 1万円~500万円 | 4.5~17.8% |

| アコム | 20歳以上69歳以下 | 1万円~800万円 | 3.0~18.0% |

| アイフル | 20~69歳 | 1万円~800万円 | 3.0~18.0% |

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込みいただけません。

70歳以上の高齢者でお金を借りるならベルーナノーティスのシニアローン

| 借入限度額 | 1~300万円 |

|---|---|

| 金利 | 4.5~18.0% |

| 利用可能年齢 | 20~80歳 |

70歳以上の高齢者でお金を借りるなら、80歳まで借りられるベルーナノーティスを利用しましょう。

他の消費者金融は基本70歳までしか借り入れできませんが、ベルーナノーティスは80歳まで借り入れできます。

80歳まで借り入れできるカードローンは、ベルーナノーティス以外にほとんどありません。

消費者金融を利用するのが不安な人もいると思いますが、ベルーナノーティスの場合、利用者の半分以上が准高齢者~高齢者です。

年代 借り入れ割合 20~29歳 2.0% 30~39歳 4.2% 40~49歳 9.3% 50~59歳 15.9% 60~69歳 27.2% 70歳以上 41.4% 引用:ベルーナノーティス

ベルーナノーティスの審査は高齢者への貸し付けに積極的なので、70歳以上で初めてカードローンを利用する人にも向いています。

使用用途は生活費だけでなく、子どもや孫の祝い事などにも利用されています。

※以下の項目に該当する方は審査に通過しない可能性があるためおすすめいたしません。

- 延滞滞納履歴のある方や債務整理経験のある方

- 大手消費者金融に審査落ち経験のある方

- 自己破産の経験がある方

プロミスは電話対応が丁寧で高齢者でもお金を借りやすい

| 借入限度額 | 1~500万円 |

|---|---|

| 金利 | 4.5%~17.8% |

| 利用可能年齢 | 18~74歳(収入が年金のみの方は申込み不可)※ |

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

申し込みや借り入れまでの手続きが簡単なプロミスも高齢者におすすめです。

プロミスは大手消費者金融で、ネットからの申し込みに力を入れています。

アプリやWebサイトから簡単に申し込みできるので、高齢者でも分かりやすいです。

プロミスは電話対応が非常に丁寧な点も魅力の1つ。

スマホの操作に慣れていない人や、カードローンに対して不安がある人は、フリーコールに電話してみましょう。

女性オペレーターが対応してくれる、女性専用のレディースコールもあるので、女性の高齢者にもおすすめです。

安定した収入がある高齢者ならアコムでお金を借りられる

| 借入限度額 | 1~800万円 |

|---|---|

| 金利 | 3.0~18.0% |

| 利用可能年齢 | 20歳以上69歳以下 |

アコムは年金以外の収入があれば利用できます。

年金受給者でも契約はできますか?

年金以外に安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

※例えば、年金を受給しながらアルバイトや自営業をされている方など。引用:アコム

公式サイトにも、年金以外の収入があることが必須事項になっているので、パートやアルバイト、自営業などで収入がある人に向いています。

アコムで年金受給者がお金を借りるには、アルバイトやパートなどでの安定した収入があれば問題ありません。

収入がある人は返済能力があると判断されるので審査にも通りやすく、収入が年金だけの人よりも限度額が高く設定される可能性も。

アコムの3秒診断で、「68歳、年収12万円、他社借入0円」を入力すると「お借入できる可能性が高いです」と表示されました。

実際の借り入れ可否は本審査で決まりますが、1ヶ月1万円程度でも収入がある人はアコムがおすすめです。

69歳までの准高齢者は借り入れしやすいアイフル

| 借入限度額 | 1~800万円 |

|---|---|

| 金利 | 3.0~18.0% |

| 利用可能年齢 | 20~69歳 |

アイフルは年齢によって申し込めるプラン異なり、通常のキャッシングローンが69歳まで、金利が低いプレミアムローンは59歳までと、さまざまです。

60歳未満の人はプレミアムローンを利用できる可能性があるので、審査に挑戦してみてもいいかもしれません。

アイフルの利用者傾向を示すデータでは、申込者の5.0%が60代。

収入があれば、60歳以上の准高齢者でも審査に通過できます。

唯一85歳まで借りられるのはプランネルフリーローンのみ

| 借入限度額 | 10~300万円 |

|---|---|

| 金利 | 4.5~18.0% |

| 利用可能年齢 | 20~85歳 |

プランネルフリーローンは唯一85歳まで借りれるカードローンです。

借りたお金の使い道は自由なので、日々の生活費の足しはもちろん家族や友人との旅行、趣味、リフォームなどにも充てられます。

新しいことを始めるのに遅すぎることはありません。

プランネルフリーローンを利用すれば、お金が足りなくて諦めかけていたことにも挑戦できます。

申し込みの条件には「安定した収入が必要」とあるので、80歳を超えても現役で働いている高齢者はプランネルフリーローンを利用しましょう。

高齢者がお金を借りるのに消費者金融が向いている理由3つ

高齢者がお金を借りる時、消費者金融がおすすめな理由は以下の3つです。

- 保証人不要で子どもや親戚に迷惑がかからない

- 担保にできる財産がなくても利用できる

- 免許証なしで借りられるので返納後でもOK

「お金を借りると子どもに心配される、呆れられてしまう」「お金を借りて、家や車を失うのは困る」といった多くのニーズに応えられます。

申込可能年齢が最大80歳前後までなので、生きているうちに返済しきれるプランを組みやすいです。

周りに迷惑をかけず必要なお金だけ借り入れしたい人には、消費者金融のカードローンをおすすめします。

高齢者も保証人不要で借りられるので子どもや親戚に迷惑をかけなくて済む

消費者金融カードローンは利用するにあたり、保証人を用意する必要がありません。

保証人を立てるときは、申し込み者の4親等以内で収入がある人に限られます。

- 申込者の4親等以内(兄弟姉妹、おじ、おば等)

- 未成年者や学生でない

- 申込者と同一生計でない

- 債務整理中でない

- 安定した収入がある

高齢者の場合、安定した収入のある4親等以内の人は、自分の子どもや兄弟・姉妹に限られてしまいます。

親戚に黙って借りられないので、保証人が必要な借り入れ方法を避けたい人も多いです。

消費者金融は保証人なしでお金を借りられるので、申し込みの段階で周りの人にバレる可能性はほぼありません。

しかし、子どもと同居している人や頻繁に家に来客のある人は、家に届いた郵送物やローンカードで借り入れがバレてしまうケースもあります。

消費者金融は、スマホアプリを使えば郵送物・カードなしで借りられるので、子どもや親戚に黙って借りたい高齢者に向いています。

担保に出せる家や車がない高齢者でも借り入れできる

消費者金融では保証人同様、担保も必要ありません。

家を担保にすると住む場所がなくなる人、そもそも担保に入れるものがない人も問題なく利用できます。

消費者金融は担保が必要ない代わりに、支払う金利の利率が高めに設定されています。

金利は最大18.0%で、銀行カードローンの14.0%前後と比較すると負担が大きいです。

半年間10万円を借りた時に支払う利息をそれぞれ比較してみましょう。

| 適用金利 | 毎月の支払金額 | 利息支払総額 | |

|---|---|---|---|

| 消費者金融 | 18.0% | 約18,000円 | 約5,000円 |

| 銀行カードローン | 14.0% | 約17,000円 | 約4,000円 |

10万円だけの借り入れでも、利息に約1,000円の差が出ます。

しかし、消費者金融の多くは契約から30日は無利息で利用できる期間を設けています。

短期間または少額の借り入れでは、金利をほぼ支払わなくてもいい可能性が高いです。

持ち家があり、支払う利息をなるべく抑えたいなら、記事後半で紹介するリバースモーゲージの利用を検討しましょう。

免許証返納後でもOK!消費者金融は免許がない高齢者でも借りられる

消費者金融は、免許証がなくても借入可能です。

お金を借りる際、必ず本人確認と審査があります。

本人確認書類は基本的に免許証が求められますが、高齢者は免許証を返納している人も多いです。

消費者金融では、運転免許証の代わりに運転経歴証明書も本人確認書類として利用可能です。

また、マイナンバーカードやパスポートも利用できます。

- 運転免許証

- 運転経歴証明書

- 健康保険証

- マイナンバーカード

- パスポート など

顔写真がない健康保険証は、住所が記載された公共料金の領収書を合わせて提出しなければならない場合があります。

申し込みをスムーズに行うためにも、本人確認書類を事前に準備しておきましょう。

高齢者がカードローンでお金を借りるデメリット

高齢者がカードローンでお金を借りるときに挙げられるデメリットを紹介します。

カードローンを利用できる年齢は70歳以下に設定されているケースがほとんど。

70歳以上が借り入れしにくい理由は、年金以外で収入を得られていない高齢者が多いからです。

70歳以上は仕事を辞め、年金だけで生活する人が多くなります。

消費者金融や銀行では年金を「収入」と認めないため、70歳以上は実質無収入の人が増えます。

収入がない人は支払い能力が低いと判断されるので、貸し倒れを防ぐため申し込みができません。

申し込みの年齢制限があるのは、70歳以上が申し込みしても支払い能力が低く、審査に落ちる可能性が高いからです。

返済時の負担だけでなく、高齢者が借り入れにするにはいくつかのリスクも伴います。

カードローンはすぐに借り入れできて便利ですが、利用前に必ずどのようなリスクがあるのか、デメリットを確認してください。

- 上限年齢を超えると融資が止められる

- 借り入れの負債も相続人に引き継がれる

- 高齢者をターゲットにした違法業者がいる

上限年齢を超えると融資が止められるため借り入れ頼みの生活は危険

消費者金融では、利用中に上限年齢を超えると融資が停止されます。

例えば、アイフルの利用可能年齢は69歳までなので、70歳の誕生日から新たな借り入れはできません。

ギリギリまで借り入れしたい人は、70歳になる誕生日前日までに必要な金額を借りておきましょう。

70歳を超えると借り入れはできませんが、返済は免除されません。

70歳を超えても完済するまで返済し続けなければならないので、返しきれない金額を借りるのは避けてください。

生活費が不足しており、カードローンでの借り入れ頼みで生活するのもやめましょう。

70歳になった途端お金を借りられなくなるので、借り入れのお金ありきで生活していると、今後の生活が立ち行かなくなります。

カードローンで融資を受けなければ生活していけない人は、まず自分の生活水準を見直してください。

困窮している高齢者世帯なら、カードローンよりもはるかに低金利な公的融資を利用できる可能性があります。

高齢者がカードローンでお金を借りて死亡すると遺産として残る

カードローンで借りたお金を返済しきれないまま申込者が死亡すると、負債もすべて相続人に引き継がれます。

例えば100万円借りたうち、50万円の返済が残っているなら、申込者の遺産を相続した配偶者や子どもが代わりに50万円を返済しなければなりません。

子どもや配偶者に黙って借り入れしていて、相続のタイミングで発覚するケースもあります。

- 相続人に負債を相続させたくない

- 死亡後も借り入れがあったことを隠しておきたい

上記に当てはまる人は、借り入れの金額を30万円以内の少額に抑えましょう。

30万円以内なら、毎月10,000円前後の返済を続ければ3年間で完済できます。

69歳から借りたとしても完済時は72歳なので、見通しを立てやすいです。

万が一負債を相続することになった場合、相続人は相続放棄すれば負債を背負う必要がありません。

相続が開始した場合,相続人は次の三つのうちのいずれかを選択できます。

- 相続人が被相続人(亡くなった方)の土地の所有権等の権利や借金等の義務をすべて受け継ぐ単純承認

- 相続人が被相続人の権利や義務を一切受け継がない相続放棄

- 被相続人の債務がどの程度あるか不明であり,財産が残る可能性もある場合等に,相続人が相続によって得た財産の限度で被相続人の債務の負担を受け継ぐ限定承認

引用:相続の放棄の申述|裁判所

ただし、負債のみを放棄できず、財産もすべて放棄しなければなりません。

いずれにせよ負債を残したまま相続が発生すると、相続人にメリットはないので、自力で完済できる金額のみを借り入れしてください。

高齢者をターゲットにした違法業者からは借り入れしない

貸金業者の中には、法律を守らない違法業者も紛れています。

法律を遵守した貸金業者は都道府県の許可を得ており、法律で禁止されている金利や取り立てを行いません。

違法業者は貸金業法を無視して営業しているため、法外な金利や取り立てに遭う可能性があります。

貸金業法では、借入金額に合わせて上限金利を以下のように定めています。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10~100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

参照:日本貸金業協会

50万円借りた時、金利は最大で18.0%までしか設定できず、18.0%を超えた分の利息は無効となり、支払義務も発生しません。

また、貸金業法では借入時に必ず審査を義務付けているため、「審査なし」での借り入れは不可能です。

「審査なし」「利息一切なし」といった、事実と異なる誇大広告も禁止されています。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用:貸金業法

高齢者が貸金業者から借り入れする時は、以下のポイントを必ずチェックしましょう。

- 上限金利以上の金利を設定していないか

- 「審査なし」での借り入れを謳っていないか

- 「簡単に借りられる」「審査が甘い」など過剰な誇大広告をしていないか

違法業者に引っかからないためには、貸金業法を守って都道府県から営業許可が出ている貸金業者を選んでください。

営業許可が出ている業者は、Webサイトや店頭に必ず「登録番号」を表示しています。

登録番号の表記は各Webサイトの下部に表記されているケースが多いです。

または、テレビやラジオでCMをしている大手消費者金融を選びましょう。

子どもに相談できるなら、契約時に必ずついてきてもらってください。

- 貸金業者の登録番号があるかを確認する

- CMを行っている、利用者が多い大手貸金業者を選ぶ

高齢者が銀行からお金を借りるなら普段利用している銀行を選ぶ

銀行カードローンで借り入れするなら、普段利用している銀行のサービスを使いましょう。

普段から利用している銀行とは信頼関係が築けており、口座取引の有無や預金金額などで「返済能力がある」と判断される可能性があるからです。

銀行カードローンは数年前、過剰な貸し付けが問題となり、貸し付けの審査が厳しくなりました。

仕事をしている20代~50代でも審査に落ちる人がいるので、収入のない高齢者は審査落ちする可能性が高いです。

審査通過が難しい関係で、申込可能年齢も消費者金融より低く設定されています。

| 銀行名 | 利用可能年齢 |

|---|---|

| 三菱UFJ銀行 | 64歳以下 |

| みずほ銀行 | 65歳以下 |

| りそな銀行 | 65歳以下 |

| 楽天銀行 | 62歳以下 |

メガバンクは特に年齢制限が厳しく、どの銀行も65歳以下しか借りられません。

少しでも借り入れの可能性が上がるよう、70歳以上も借りられて普段取引のある銀行を選びましょう。

70歳以上でも借り入れできる銀行はこれから紹介します。

高齢者にも貸し付けしている地方銀行カードローンを検討する

地方銀行のカードローンは高齢者への貸し付けに対応しています。

地方銀行は利益の追求より、地域の活性化や地域住民のサポートを目的として運営しています。

そのため、高齢者でも低金利で借りられるカードローンが多いです。

地方銀行で高齢者に対応しているカードローンの一部をご紹介します。

| 銀行名 | 利用可能年齢 |

|---|---|

| 北海道銀行 | 74歳以下 |

| 青森銀行 | 74歳以下 |

| 静岡銀行 | 69歳以下 |

| 横浜銀行 | 69歳以下 |

| 常陽銀行 | 74歳以下 |

| 北陸銀行 | 69歳以下 |

地方銀行は消費者金融よりも柔軟に申し込みできる年齢を定めているので、利用しやすい人も多いです。

ただし、地方銀行はその地域に根付いた営業を行っています。

その銀行の営業地域に住んでいる、または勤務している人しか申し込めません。

高齢者が地方銀行から借り入れする際は、自分が住んでいる地域で営業している銀行を選びましょう。

信用金庫のシニアライフローンは高齢者でもお金が借りられる

地域の信用金庫を利用しているなら、シニアライフローンがおすすめです。

シニアライフローンとは、60歳以上80歳以下の人が利用できるシニア向けのカードローン。

信用金庫で年金を受け取っている人であれば誰でも利用できます。

- 信用金庫の営業地域に居住している

- 信用金庫の口座で年金を受け取っている

- 60歳以上80歳以下である

一例として、愛知信用金庫の利用条件を見てみましょう。

| 申込み条件 | ・申し込み時に満60歳以上、最終返済時に満801歳以下の方 ・各種年金を受給中で、当金庫に年金受取口座を有している方 ・年金担保借り入れがない方 ・当金庫の営業地区内に住所を有する、または勤務している方 |

|---|---|

| 使い道 | 健康で文化的な生活を営むための資金 |

| 融資限度額 | 1~100万円 |

| 金利 | 4.00% |

| 保証人、担保 | 不要 |

シニアライフローンは消費者金融や銀行カードローンよりも金利が低く、利用しやすいのがメリットです。

年金受取口座を信用金庫にしている人は、まずシニアライフローンを検討しましょう。

注意点は、借り入れたお金の使い道が限られてしまう点です。

愛知信用金庫では「健康で文化的な生活を営むための資金」と定めていますが、もっと具体的に使用用途を限っている信用金庫も少なくありません。

シニアライフローンで使用できる用途

・リフォーム(増改築・修繕)資金、自動車の購入資金、旅行費用のほか、健康で文化的な生活を営むために必要な資金

・申込本人が、当金庫を含めた金融機関、信販会社(消費者金融を除く)から上記お使いみちでお借入しているローンの借換え引用:東京信用金庫

中には何のために使用したか申告しなければならないケースもあります。

「リフォームに使う」「旅行に行きたい」など、お金の使い道が具体的に決まっている人は信用金庫のカードローンを利用しましょう。

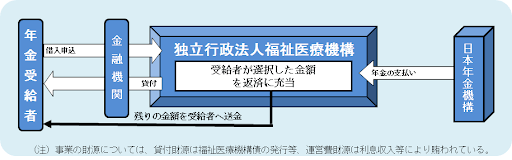

年金を受給している高齢者が利用できる年金担保貸付制度

年金担保貸付制度とは、高齢者が年金を担保に借りる制度で、令和4年3月に申込は終了しました。

引用:厚生労働省

| 融資限度額 | 10~200万円 |

|---|---|

| 金利 | 2.8% |

| 利用可能年齢 | 制限なし |

借り入れたお金と利息は、将来の年金から天引きされる形で返済します。

年金を前借りするイメージなので、将来受け取れる年金の金額が減ることに注意しましょう。

金利も低く返済時の負担は少ないですが、申し込みから借り入れまで1ヶ月程度時間がかかります。

緊急の借り入れには向いていないので、利用する際はお金が必要になる1ヶ月以上前から申し込みましょう。

年金を担保にお金を借りる制度は終了!高齢者をターゲットにした詐欺や違法業者に気を付ける

年金担保貸付制度は令和4年3月末日までで新規申し込みが終了しました。

年金を担保に借りる行為は、福祉医療機構を通した公的制度以外は認められていません。

ネットで調べていると、「年金を担保にお金を貸します」と広告している個人や企業がありますが、すべて違法です。

年金担保貸付制度が唯一法律で許可された制度なので、福祉医療機構以外で年金を担保にお金を借りないでください。

現在、福祉医療機構が行っていた年金担保貸付制度融資制度は新規貸し付けを終了しました。

今後再開する見込みもないため、生活が困窮して困っている高齢者は生活福祉資金貸付制度を利用しましょう。

高齢者がお金を借りるならリバースモーゲージ

持ち家がある高齢者は、家を担保にお金を借りられるリバースモーゲージを検討しましょう。

リバースモーゲージとは、自宅を担保に借り入れをし、借入人が死亡した際に担保にしていた自宅を売却して返済する仕組みです。

担保に入れた家に住み続けられるので、住む場所はなくなりません。

借りたお金を返済する必要がなく、自宅が不要になった際(死亡時など)に家を売って返済できるので金銭的な負担が非常に少ないです。

最終的に家を売却するため、いずれ持ち家を手放す人や、相続する予定がない高齢者に向いています。

リバースモーゲージは銀行や福祉協議会が取り扱っており、それぞれで返済の仕組みが異なります。

| リバースモーゲージの取り扱い | 金融機関 | 福祉協議会 |

|---|---|---|

| 特徴 | 借り入れ人が生存中は利息のみを支払い、死亡後に家を売却して元金を一括返済する。 | 借り入れ人が死亡した場合など契約が終了したあとに、相続人が元金と利息を返済する。 |

元金を返済せずに住宅を売却して返済に充てたいなら、銀行が提供しているリバースモーゲージを利用しましょう。

元金を返済できるなら住宅を売却せず、相続させたい場合は福祉協議会のリバースモーゲージを利用しましょう。

ただし返済は相続人が行うため、申込時に相続人の承諾を得ておく必要があります。

リバースモーゲージのメリットは借入金の返済目処が立っていない高齢者でも利用できる点

家を売却する前提で借り入れするリバースモーゲージは、他の不動産担保ローンとも扱いが違うサービスです。

リバースモーゲージを利用するメリットは以下の3つ。

- 借り入れた元金を返済する必要がない

- 持ち家があれば高齢者でも借り入れできる

- お金を借りても住み続けられる

リバースモーゲージ最大のメリットは、死亡後に家を売却すれば元金を返済しなくていい点です。

生前支払うのは利息だけで、毎月返済に充てる出費はほとんどありません。

金融機関によって、一括でお金を借り入れる商品と、借入金額内であれば何度も借り入れできる商品があります。

お金が必要なときに都度借り入れできるので、お金の借りすぎや使いすぎも防げます。

家を担保に借り入れしている最中も住み続けられる

リバースモーゲージでお金を借りている最中も、担保としている自宅に住み続けられます。

お金を借りるために家を追い出されず、現在の生活基盤を変えないまま借入可能です。

リバースモーゲージは担保に入れた持ち家を売却するデメリットもある

返済時の負担も少なく借り入れしやすいリバースモーゲージですが、デメリットもあります。

リバースモーゲージに申し込む前にチェックしておきたいデメリットは以下の通り。

- 推定相続人の同意がいる

- 一軒家でなければならないことが多い

- 持ち家の価値が低いと借りられない

リバースモーゲージは申込時に推定相続人の同意が必要です。

リバースモーゲージを利用した場合、担保とした家は売却され、資産として相続できません。

そのため、本来家を相続する予定の相続人(子どもなど)が、将来家を相続できない点に同意しなければなりません。

申込時、子どもに「家を担保にお金を借りる」と伝えなければならないので、子どもに内緒でお金を借りたい人には向いていません。

一軒家で価値のある家でないと申し込めない場合がある

リバースモーゲージは家を担保にする制度なので、担保とする家自体に相応の価値が求められます。

金融機関は、家を売却して貸し付けたお金を回収します。

つまり、貸し付けた金額以上の金額で売却できる家でなければなりません。

マンションは一軒家より価値が低いため、利用を断られるケースがあります。

持ち家の場合も、「家が古すぎる」「不便な場所にある」と判断されると、融資できないか借入金額が著しく低くなる可能性があります。

リバースモーゲージを取り扱っている金融機関に相談し、自分の家が担保としてどれくらいの価値があるかを相談してみましょう。

高齢者がお金を借りる方法!契約者貸付

生命保険に加入しているなら、生命保険の契約者貸付を利用できます。

生命保険契約者貸付とは、生命保険の解約返戻金の一部を貸し付けてもらう制度です。

解約返戻金のある、積立型の保険に加入している人が利用できます。

- 終身保険

- 養老保険

- 学資保険

保険料が安く解約返戻金がない、いわゆる「掛け捨て保険」では契約者貸付を利用できません。

| 融資限度額 | 解約返戻金の7~9割 |

|---|---|

| 金利 | 2〜5%ほど |

| 利用可能年齢 | 制限なし |

解約返戻金がある保険に加入している人なら誰でも利用でき、申込時に審査は必要ありません。

年齢制限もないため、カードローンが利用できない高齢者でもOKです。

利息を支払わなければなりませんが、金利も低く返済しやすいのがメリットです。

生活が困窮している高齢者は公的制度を使ってお金を借りる

65歳以上の高齢者がいる世帯は、国の公的制度を利用してお金を借りられます。

高齢者向けの公的制度は「生活福祉資金貸付制度」といい、失業や減収で生活が困窮している世帯を救済するのが目的です。

- 必要な資金を他から借りられない低所得者世帯

- 障害者手帳などを交付された障害者世帯

- 65歳以上の高齢者がいる高齢者世帯

高齢者の場合、上記条件の「高齢者世帯」に属します。

生活福祉資金貸付制度はお金の使用目的ごとに細かく種類が区切られており、使用用途が明確に決まっている人ほど使いやすいです。

高齢者の利用が多い生活福祉資金の一例を紹介します。

| 制度名 | 使用用途 | 金利 |

|---|---|---|

| 総合支援資金 | ・生活再建に必要な資金 ・敷金、礼金など住居の契約に必要な資金 ・生活を再建するために一時的に必要で、生活費で賄うことが困難な資金 |

無利子または1.5% |

| 緊急小口資金 | 緊急的かつ一時的に生計の維持が困難になった場合の少額費用 | 無利子 |

| 不動産担保型生活資金 | 低所得の高齢者向けに、住宅を担保に生活費を貸し付ける制度 | 3.0% |

借りたお金の使用用途が限られている代わりに、低金利でお金を借りられます。

収入が減った人や、年金だけでは生活が苦しい人は、生活福祉資金貸付制度の利用を検討しましょう。

生活福祉資金貸付制度は旅行や娯楽に利用できません。

生活費以外の目的で借り入れる場合は、生活福祉資金貸付制度以外の利用を検討しましょう。

国からお金を借りる制度について詳しくは「市役所・国でお金を借りるなら?生活福祉資金貸付制度の借り方と条件」をご覧ください。

どこからもお金を借りられない高齢者は生活保護も検討する

金融機関や国の制度が利用できず、なお生活が苦しい高齢者は生活保護の利用を検討しましょう。

「生活保護は恥ずかしい」と考える人も少なくないですが、生活保護は国民のセーフティネットです。

むしろ、無理にお金を借りて返済できずに周囲に迷惑を掛けるより、生活保護を利用した方が負担を減らせます。

生活保護について詳しく知りたい人は「生活保護の条件は5つ!生活保護費や受給前に確認したい申請の流れ」も合わせてチェックしてください。