パートで働いている人は収入が限られやすく、急な出費や生活のためお金を借りたい人もいます。

厚生労働省の「毎月勤労統計調査」によると、パートタイム労働者の平均月収は約97,000円。

医療費や子どもの習い事など、イレギュラーな出費に対応しきれない可能性が高いです。

少しでも収入があれば、パートでもお金を借りられます。

とはいえ、審査が厳しいカードローンでは借り入れできないケースも。

パートがお金を借りられるカードローンや、借入時のコツをまとめました。

- 当サイト人気No.1のプロミス

- パートの利用率が高いアイフル

目次

パートがお金を借りるなら月収1万円から利用可能な消費者金融カードローン

パートがお金を借りるなら、消費者金融カードローンを利用しましょう。

消費者金融は、自分名義で収入を得ている人なら申込可能です。

大手消費者金融では、以下のように「パートでも申込可能」と明記しています。

パート・アルバイト・派遣社員・契約社員でも申込みはできますか?

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

キャッシングローンの場合、満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用:よくあるご質問|アイフル

アルバイトやパート・派遣社員でも契約できますか?

アルバイト・パート・派遣社員・契約社員の方も、審査のうえご契約いただけます。

また、現在お仕事をされている場合、主婦や学生の方も、審査のうえご契約いただけます。引用:お申込について|プロミス

パート・アルバイトでも申込はできますか?

申込条件は、年齢満20歳~74歳の安定した定期収入のある方(当社基準を満たす方)です。

アイフルの1秒診断を使ってパートの平均年収(約116万円)で借り入れできるかを確認してみたところ、問題なく借り入れできると表示されたため、パートでも申し込みできると分かります。

年収12万円で診断しても同様の結果が表示されたため、お小遣い稼ぎ程度に働いている主婦でもOKです。

当社が独自調査したアンケートでは、カードローンに申し込んだ経験がある人の約11%がパートでした。

パートタイマーがお金を借りるのに適している消費者金融カードローンは、以下の5社です。

| 金利 | 借入限度額 | 融資時間 | 無利息期間 | ||

|---|---|---|---|---|---|

| プロミス |

|

4.5%~17.8% | 1万円~500万円 | 最短3分※8 | 最大30日間※1 |

| SMBCモビット |

|

3.0%~18.0% | 1万円~800万円 | 最短当日 | なし |

| レイク |

|

年4.5%~18.0%※7 | 1万円〜500万 | Webで最短25分融資も可能※3 | 最大180日間※4 |

| アイフル |

|

3.0%~18.0% | 1万円~800万円 | 最短18分※2 | 最大30日間※6 |

| 三井住友カード カードローン |

|

1.5%~15.0% | 10万円~900万円 | 最短5分(振込)※5 | 最大3ヶ月間 |

※1 メールアドレス登録とWeb明細利用の登録が必要です。

※2 申し込みの時間帯によっては翌日以降になる場合もあります。

※3 21時(日曜日は18時)までのご契約手続完了(審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関および、メンテナンス時間等を除きます。

※3 審査結果によりWebでの契約手続きが行えない場合もございます。

※4 初めてなら初回契約日翌日から無利息

※4 無利息期間経過後は通常金利適用

※4 30日間無利息、60日無利息、180日間無利息の併用不可

※4 ご契約額が200万円超の方は30日間無利息のみになります

※4 契約額1万円~200万円まで

※4 Web以外で無人店舗や電話を利用して申込む場合、借入額全額30日間無利息か、借入額5万円まで180日間無利息のいずれかとなります。

※5 最短5分発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。

※5 最短5分発行 受付時間:9:00~19:30

※6 初めての契約に限る

※7 貸付利率は契約金額かつ利用残高に応じて異なります。

※8 お申込み時間や審査によりご希望に添えない場合がございます。

■貸付条件

貸付利率(実質年率):4.5%~18.0% ※契約額および残高により、貸付利率が変動します。

申込資格:満20歳~70歳(国内に居住する人または日本の永住権を取得した人)

遅延損害金(年率):20.0%

返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

返済期間・回数:最長5年・最大60回 ※融資枠内での追加借入や繰上返済により、返済期間や回数は借入れと返済計画に応じて変動します。

必要書類:運転免許証等 ※収入証明(契約額に基づいて、新生フィナンシャルが必要になった場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

貸金業者の登録番号:関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

仕事をしているなら主婦でもOKと明記されているプロミス

| 公式サイト | https://cyber.promise.co.jp/APA01X/APA01X01 |

|---|---|

| 金利 | 4.5%~17.8% |

| 借入限度額 | 1万円~500万円 |

| 融資時間 | 最短3分 ※ お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 最大30日間 |

| パート先への電話連絡 | 原則電話での在籍確認なし |

パートがプロミスで借りるメリット

- 上限金利17.8%で支払いの負担を減らせる

- シンプルなアプリで手続きしやすい

- 無利息期間は初回借入日からスタート

プロミスの審査へはパートのみの収入でも申し込みが可能です。

Webのみで申し込みが完結し、店頭に行く必要がありません。

仕事や子育て、家事の合間に手続きできるため、忙しいパート主婦向きです。

プロミスは、上限金利が17.8%に設定されています。

他の消費者金融は上限金利18.0%が多いので、0.2%低めの設定。

実際に借り入れしたとき、利息の差を比較した結果が以下の通りです。

| プロミス | 他社カードローン | |

|---|---|---|

| 金利 | 17.8% | 18.0% |

| 借入金額 | 30万円 | 30万円 |

| 返済回数 | 36回 | 36回 |

| 利息総額 | 87,289円 | 88,556円 |

0.2%でも、30万円借りると約1,300円も利息に差が出ると分かりました。

1,300円あれば、日用品の購入や食費に充てられるので、大きな金額です。

少しでも利息を節約したいならプロミスで借り入れしましょう。

プロミスは、アプリがシンプルで使いやすい点も大きなメリットです。

借り入れや返済をアプリから行えて、返済日や残高の管理も可能。

余計なボタンや情報がないため、必要な手続きを迷わずスムーズに行なえます。

「お金が関わるから慎重に手続きしたい」「金融のアプリに慣れていない」といった人にも適しています。

アプリアイコンにロゴや社名が書かれておらず、ひと目見ただけではプロミスだと分かりにくいです。

家族にスマホを見られやすいパート主婦でも、旦那に黙って借りられます。

プロミスの無利息期間は、はじめて借り入れをした翌日からスタートします。

他の消費者金融では、契約した翌日から無利息期間がスタート。

契約日から借入日まで期間が開くと、その分無利息期間が無駄になります。

プロミスは借入日から無利息になるため、契約日から期間が空いても無駄なく無利息期間を利用可能です。

「1日でも無利息を長くしたい」「ひとまず申込だけしておきたい」といった人は、プロミスを利用しましょう。

WEB完結申込ならパート先にも借り入れがバレないSMBCモビット

| 公式サイト | https://www.mobit.ne.jp/index.html |

|---|---|

| 金利 | 3.0%~18.0% |

| 借入限度額 | 1万円~800万円 |

| 融資時間 | 最短当日 |

| 無利息期間 | なし |

| パート先への電話連絡 | WEB完結申込で電話連絡なし |

パートがSMBCモビットで借りるメリット

- WEB完結申込で電話連絡なし

- 返済時にTポイントが貯まる

- クレジット機能付きカードを発行できる

SMBCモビットは、即日融資可能な消費者金融カードローンです。

スマホのみでの手続きに特化しており、店頭やATMに行かなくても融資を受けられます。

SMBCモビットには、他の消費者金融でよくある無利息期間がありません。

しかし、無利息期間以外のサービスが充実しているため、パートで働く人にも利用しやすいカードローンです。

SMBCモビットは、WEB完結申込で手続きすると電話連絡をなしにできます。

アイフルやプロミス※の「原則なし」と違い、条件をクリアすると電話連絡が行われません。

※審査の結果によっては電話による在籍確認が必要となる場合があります。

SMBCモビットで電話連絡を避ける条件は以下の通りです。

- SMBCモビット公式サイトの「WEB完結申込」ボタンから手続きを開始する

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかに口座を持っている

- 社会保険証、または組合保険証を持っている

Webから申し込み、上記4ついずれかの口座を登録すれば、電話連絡の代わりとなり審査が進みます。

提出する本人確認書類も保険証だけで済むため、免許証を持っていなくても申し込みしやすいです。

電話連絡を避けられる条件が明確に分かっているのは、SMBCモビットのみ。

パート先で噂になりたくない人は、SMBCモビットのWEB完結申し込みを選びましょう。

SMBCモビットは、返済時にTポイントが貯まります。

返済金額のうち、利息にあたる金額分ポイントが付与されます。

| 借入金額 | 10万円 |

|---|---|

| 毎月の返済金額 | 10,000円 |

| 1ヶ月目の利息充当 | 1,479円 |

| 1ヶ月目の付与ポイント | 7ポイント |

| 利息総額 | 9,116円 |

| 付与される総ポイント | 45ポイント |

例えば、SMBCモビットで10万円借りて、毎月10,000円ずつ返済するとします。

返済金額のうち、1ヶ月目に支払う利息は1,479円です。

Tポイントは利息分のみに付与されるため、7ポイント獲得できます。

最終的に、10万円完済するまでに獲得できるTポイントは45ポイント。

返済を進めながらポイントを貯められるので、ポイントを貯めたい人にピッタリです。

貯まっているTポイントは、返済にも充てられます。

SMBCモビットでは、クレジット機能がついたカードを発行できます。

クレジット機能付きカードは「Tカードプラス(SMBCモビットnext)」です。

※モビットカード審査通過後に三井住友カードの審査があります。

- SMBCモビットのローンカード

- クレジットカード

- Tポイントカード

上記3つの機能が一体化したカードで、1枚あれば借り入れだけでなく買い物にも利用可能です。

Tカードプラスなら、日々の買い物や支払いに利用できるため、お金を借りる必要もありません。

「お金を借りるには抵抗があるけど、今手持ちのお金がない」といった人は、クレジット機能の利用も検討しましょう。

旦那や家族にカードが見つかっても、「クレジットカードを発行した」と言えばカードローンを利用しているとバレないのもメリットです。

ただし、Tカードプラスの発行には時間がかかります。

申し込みから1週間以上経たないとカードが受け取れません。

融資スピードを重視するなら、WEB完結でSMBCモビットの審査に申し込みましょう。

収入が少ないパートが返済の負担を減らしたいならレイク

| 金利 | 4.5%〜18.0% |

|---|---|

| 借入限度額 | 1万円〜500万 |

| 融資時間 | Webで最短25分融資も可能 |

| 無利息期間 | 最大180日間 |

| パート先への電話連絡 | 在籍確認を行う場合がある |

パートがレイクで借りるメリット

- 最大180日間無利息で借りられる

- スマホATMの取り扱いが再開し、スマホのみで手続きOK

- コロナの影響で生活費が不足している人向けのローンあり

レイクは、アプリまたはWebから申し込めるWeb完結型のカードローンです。

収入があれば申し込みできるため、パートで働いている人もレイクの審査に申込可能。

電話連絡をするスタッフの性別や時間を指定できるので、パートでも審査時のハードルが低いのがメリットです。

レイクでは、最大180日間の無利息期間を利用できます。

条件別に無利息期間が用意されており、希望に合わせて選択可能です。

レイクの無利息期間は以下の通り。

| 無利息期間 | 180日間 | 60日間 | 30日間 |

|---|---|---|---|

| 適用金額 | 借入金額のうち5万円まで | 1~200万円 | 1~500万円 |

| 申込方法 | Web 自動契約機 電話 |

Web | Web 自動契約機 電話 |

いずれも初めて借り入れする人にのみ適用されます。

他社の無利息期間は30日間が多いので、60~180日間利用できるのはレイクならでは。

例えば、5万円借りるときの利息を比較してみましょう。

| 無利息期間 | なし | 30日間 | 180日間 |

|---|---|---|---|

| 返済回数 | 11回 | 12回 | 12回 |

| 毎月の支払金額 | 5,000円 | 4,500円 | |

| 支払う利息総額 | 4,556円 | 3,817円 | 1,097円 |

5万円借りて1年で返済するとき、利息は約4,500円ほど。

無利息期間が30日間だと利息が約700円減るため、家計をやりくりしているパート主婦にとっては嬉しい金額。

さらに、レイクの180日間無利息なら約1,100円のみの利息で済みます。

お菓子やランチを数回我慢すれば支払える金額なので、負担を減らしたいパート主婦に向いています。

レイクは、しばらく停止していたスマホATMの取り扱いを再開しました。

ローンカードなしで、スマホアプリがあれば提携先のコンビニATMで手続きできます。

ローンカードを持ち歩く必要がなく、旦那にバレる確率が減るのは嬉しいポイント。

スキマ時間に、パートと家事の合間を縫ってコンビニで借り入れ・返済可能です。

手続きしやすいと滞納するおそれも減るため、忙しいパート主婦はスマホATMに対応しているレイクを利用しましょう。

あまり知られていませんが、レイクにはコロナウイルスの影響で経済的損失を受けた人向けの「生活応援ローン」があります。

- コロナでパートのシフトか削られた

- 旦那の給料が減って生活が困窮している

上記のように、コロナウイルスによって生活に困っている人は、生活応援ローンの利用を検討しましょう。

| 借入限度額 | 最大10万円 |

|---|---|

| 金利 | 4.5% |

| 担保、保証人 | 不要 |

| 返済金額 | 毎月4,000円 |

| 申込条件 | ・コロナウイルスの影響で経済的損失を受けた人 ・レイクを初めて利用する、または過去の借り入れを完済している人 ・満20~70歳の人 |

借入限度額は10万円と少額ですが、生活を立て直すには使いやすい金額。

金利が4.5%と低いため、返済時の負担もほぼありません。

生活に困っているなら、生活応援ローンへ申し込んでみましょう。

利用者の約22%がパートのアイフルなら収入が少ない主婦でも借りられる

| 金利 | 3.0%~18.0% |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 融資時間 | 最短18分※ |

| 無利息期間 | 最大30日間 ※初めての契約に限る |

| パート先への電話連絡 | 原則なし |

パートがアイフルで借りるメリット

- 最短18分※ですぐに借りられる

- 職場への電話連絡原則なしでOK

- 女性向けのカードローンが用意されている

アイフルはパートの利用率が高いカードローンです。

アイフルが公表している、利用者の職業割合は以下の通り。

| 職業 | 割合 |

|---|---|

| 正社員 | 61.8% |

| パート・アルバイト | 22.4% |

| 社長・代表者 | 7.6% |

| 嘱託 | 5.2% |

| 期間契約/派遣 | 3.0% |

パートで働いている人の割合は22.4%で、正社員に次いで2番目に利用者が多いと分かります。

つまり、パート主婦がアイフルで借り入れするのは難しくありません。

パートのみの収入がない人でも、問題なく申し込みできます。

アイフル審査は最短18分※で完了するため、即日融資に対応しています。

AIによるスコアリング審査を採用しており、申込内容をスコア化して即時に判断。

審査結果が迅速に決まるので、申し込みから30分以内の借り入れも可能としています。

当社の独自調査によると、カードローン利用者の約45%が、申し込みから2時間以内に借り入れできたと回答しています。

さらに、約62%が当日中の借り入れに成功しているため、アイフルでも即日融資が難しくないと分かります。

- 子どもの習い事で月謝を支払い忘れていた

- 食費や日用品を買うお金が少し足りない

- どうしても欲しい限定商品がある

上記のような理由で、なるべく早くお金を用意したいパート主婦も利用しやすいです。

※申し込みの時間帯によっては翌日以降になる場合もあります。

アイフルは、審査時に行う職場への電話連絡を原則なしとしています。

在籍確認は、申込時に入力した職場で本当に働いているかを確認する審査です。

消費者金融から直接電話がかかってくるため、「職場にバレたくないから電話をかけてほしくない」という人も多いです。

特に接客業のパートで働いている人は、自分で電話を取れません。

アイフルは、審査時に必要と認めたときのみ電話連絡を行います。

- 申込内容にミスや、嘘と疑われるような内容が含まれている

- 勤続年数が1~2ヶ月で短め

上記のように、本当に勤務しているか不明確なときに電話連絡が行われます。

3ヶ月以上同じパート先で勤務しており、ミスや嘘なく申し込めば、電話連絡を避けられる可能性が高いです。

アイフルでは、女性向けカードローン「SuLaLi」を用意しています。

金利や借入限度額といった条件は同じで、女性専用ダイヤルが利用できるカードローンです。

「消費者金融への問い合わせは怖いイメージがある」「男性と話すのが苦手」といったパート主婦は、SuLaLiを選びましょう。

女性オペレーターが丁寧に対応してくれるので、分からない点も気軽に問い合わせできます。

ローンカードのデザインもおしゃれで、ひと目でアイフルとは分かりません。

ローンカードを発行しても家族にバレにくいので、周りに黙って利用したいパート主婦に向いています。

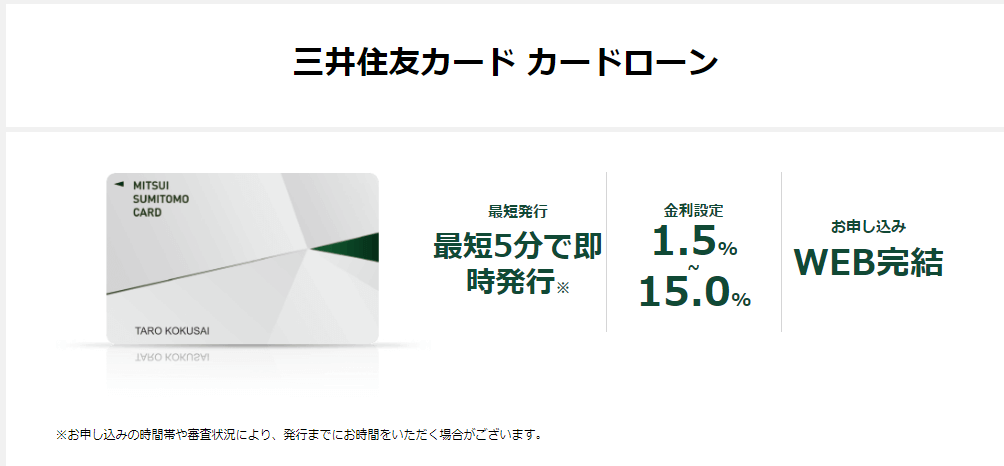

パートでも金利15.0%で借りられる三井住友カードのカードローン

| 公式サイト | https://www.smbc-card.com/nyukai/loan/cardloan.jsp |

|---|---|

| 金利 | 1.5~15.0% |

| 借入限度額 | 10万円~900万円 |

| 融資時間 | 最短5分 |

| 無利息期間 | 最大3ヵ月 |

| パート先への電話連絡 | 在籍確認を行う場合がある |

パートが三井住友カードのカードローンで借りるメリット

- 上限金利15.0%で負担が少ない

- 最短5分で即時発行、すぐ借り入れできる

- 定期的に無利息期間のキャンペーンが行われている

三井住友カードのカードローンは、いわゆる信販系の会社が発行しているカードローンです。

信販系とは、クレジットカードや支払いに関する業務を行っている会社を指します。

消費者金融よりも金利が低い傾向で、返済時の負担を軽減できるのがメリット。

三井住友カードも収入があれば利用できるため、パートのみで働いている人も利用できます。

三井住友カードのカードローンは、上限金利が15.0%に設定されています。

消費者金融の18.0%より3.0%低いため、パートでも返済しやすいです。

金利が3.0%違うとき、支払う利息は以下のような差が出ます。

| 金利15.0% | 金利18.0% | |

|---|---|---|

| 借入金額 | 20万円 | 20万円 |

| 返済回数 | 21回 | 32回 |

| 毎月の返済金額 | 10,000円 | 8,000円 |

| 支払う利息総額 | 28,238円 | 52,454円 |

三井住友カードのカードローンは、返済金額を5,000円ごとに決められます。

毎月10,000円ずつ支払うと、21回の返済で利息総額は約28,000円です。

金利が18.0%の消費者金融では、毎月8,000円ずつの返済で、利息は約52,000円。

支払う利息は約24,000円も違い、支払期間も10ヶ月近く早く済みます。

できるだけ早く返済を済ませたい人や、利息の支払いを抑えたい人に向いています。

三井住友カードのカードローンは、申込時に「即時発行」を選ぶと最短5分で借り入れできます。

最短5分でのスピーディな融資を実現しているのは、AIによるスコアリング審査を取り入れているからです。

さらに、銀行口座を登録することで本人確認も迅速に済み、無駄な時間がかかりません。

最短5分で借り入れするには、以下の条件をクリアする必要があります。

- 9時~19時半までに申し込みを完了させる

- オンラインでお支払口座の登録ができる

19時半までに申し込めばいいので、パートの仕事が終わったあとでも即日融資に間に合います。

最短5分で素早く融資を受けるなら、初回の借り入れは振込融資を選択しましょう。

三井住友カードは、無利息期間がありません。

しかし、定期的に無利息期間を利用できるキャンペーンが実施されています。

およそ2~3ヶ月間無利息になるキャンペーンが多く、消費者金融より長めなのが特徴。

低金利、かつ無利息期間を利用できるので、キャンペーン期間中は三井住友カードのカードローンを検討しましょう。

パートがお金を借りるのに銀行は不向き?審査が厳しいのでフルタイム向き

パートのみの収入では、銀行からお金を借りにくい傾向です。

銀行は消費者金融と違い、2017年から審査の厳格化が行われています。

国内銀行が来年1月からカードローンなどの個人向けの新規貸し出しに関し、即日の融資を取りやめる見通しとなったことが15日、分かった。家族からの申し出で、新規貸し出しができないようにする「貸付自粛制度」の導入も検討する。これにより、拡大の続いたカードローン利用が縮小に向かう可能性もある。

銀行カードローンの審査が厳しくなった理由は以下の通りです。

- 返済能力を超えた過剰な貸し付けによる、貸し倒れが問題視されたから

- 反社会勢力への貸し付けを防ぐ

- 債務保証をする消費者金融に審査を依存していたから

以前まで、銀行カードローンは債務保証をする消費者金融に審査を任せていました。

銀行側も審査をするものの、消費者金融の審査結果が重視される傾向でした。

消費者金融の基準で審査するため、返済能力が低い人でも高額融資を受けられ、貸し倒れが横行。

返済しきれない過剰な融資を防ぐため、審査が厳しくなっています。

つまり、銀行カードローンは収入が低い人は審査に通りにくい傾向です。

金融庁による「銀行カードローンに関する消費者金融意識調査」では、以下のような結果が出ています。

| 年収 | 銀行カードローンのみ利用 | 銀行カードローン&貸金業者利用 | 貸金業者のみ利用 |

|---|---|---|---|

| 0円 | 0.4 | 0.2 | 0.0 |

| 100万円以下 | 0.6 | 1.6 | 2.4 |

| 200万円以下 | 4.3 | 5.5 | 5.8 |

| 400万円以下 | 20.4 | 17.0 | 26.2 |

| 600万円以下 | 24.1 | 24.8 | 26.0 |

| 800万円以下 | 17.8 | 22.0 | 16.8 |

| 1,000万円以下 | 12.1 | 12.2 | 8.6 |

| 1,500万円以下 | 8.0 | 8.5 | 6.2 |

| 2,000万円以下 | 1.0 | 1.7 | 1.0 |

| 2,000万円以上 | 0.2 | 1.3 | 0.2 |

パートの平均収入である年収100万円前後の人は、全体の約5.0%前後しか銀行カードローンで借り入れできていません。

年収400万円以上だと、銀行カードローンの利用者が増加。

年収400万円未満の人は、銀行カードローンの審査にほとんど通過できないと分かります。

パートの人が銀行カードローンで借り入れするなら、最低でもフルタイムで働いている必要があります。

とはいえ、時給1,000円のパートで平日フルタイム勤務をしても、年収は約200万円ほど。

パートが銀行カードローンの審査に通過できる確率は低いので、申し込みを避けるのが無難です。

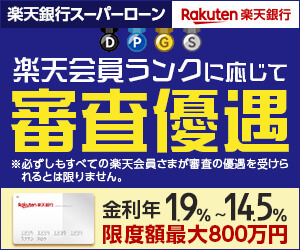

パートが銀行でお金を借りるならWebから申し込めるカードローンを利用しよう

銀行でお金を借りたい場合は、Webから申し込める銀行カードローンを利用しましょう。

Webから申し込める銀行カードローンは、少しでも収入があれば申し込みできます。

パートでも安定した収入があれば、借り入れできる可能性も。

楽天銀行では、2012年より「パートも申し込みが可能」と明記されています。

2012年2月1日より、パート・アルバイトでお勤めの方の「楽天銀行スーパーローン」へのお申込受付を開始させていただきました。

一定のご収入があればどなたでもお申込いただく事が可能です。

パートタイマーに向いている銀行カードローンは、以下の3つです。

| 金利(年) | 借入限度額 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 | 最短翌日 | なし |

| 三菱UFJ銀行「バンクイック」 | 1.8%~14.6% | 10万円~500万円 | 最短翌営業日 | なし |

| 三井住友銀行のカードローン | 1.5%~14.5% | 10万円~800万円 | 最短当日※ | なし |

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

楽天ユーザーならパートでも審査に挑戦しやすい楽天銀行スーパーローン

| 公式サイト | https://www.rakuten-bank.co.jp/loan/cardloan/ |

|---|---|

| 金利 | 1.9%~14.5% |

| 借入限度額 | 10万円~800万円 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| パート先への電話連絡 | あり |

普段からよく楽天を利用している人は、楽天銀行スーパーローンが最適です。

楽天銀行スーパーローンの審査は独自の基準を設けているため、楽天に関するサービスをよく利用している人は、審査で優遇※される制度があります。

審査が優遇されやすいサービス一例をまとめてみたので、当てはまるサービスを利用していないか確認してみましょう。

- 楽天ポイントクラブ

- 楽天市場

- 楽天BOOKS

- 楽天ペイ

- ラクマ

- 楽天トラベル など

楽天ポイントクラブは、楽天市場での買い物やクレジットカードの利用実績によってランク付けされます。

カードローンでの審査時は、ポイントクラブのランクが高いほど有利です。

楽天関連サービスをよく利用していると、「買い物をしているから支払い能力がある」「他サービスの支払期日を守っているので、支払いの意思がある」と判断されます。

パートでも審査を有利に進められる可能性があるため、申し込みしてみましょう。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

毎月の返済金額が最低1,000円からでパートでも負担が少ない三菱UFJ銀行「バンクイック」

| 公式サイト | https://www.bk.mufg.jp/kariru/banquic/index.html |

|---|---|

| 金利 | 1.8%~14.6% |

| 借入限度額 | 10万円~500万円 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| パート先への電話連絡 | あり |

三菱UFJ銀行カードローン「バンクイック」は、Webから申込可能です。

店頭に行く必要もなく、三菱UFJ銀行の口座がなくても申し込みできます。

口座を新しく解説する必要もないため、口座を増やすと家族に怪しまれる人にも向いています。

バンクイックのメリットは、毎月1,000円から返済できる点です。

バンクイックの返済金額は、借入残高によって決まります。

借入残高が10万円以下なら、最低1,000円から返済可能です。

借入残高が10万円上がるごとに、返済金額も1,000円ずつ増えます。

パートの収入でも返済しやすい金額なので、できるだけ負担を減らしたい人はバンクイックに申し込みましょう。

上限金利は14.6%で、10万円を1ヶ月借りたときの利息は約1,200円で済みます。

パートの給料が入った直後に返済日を設定できる三井住友銀行のカードローン

| 公式サイト | https://www.smbc.co.jp/kojin/cardloan/ |

|---|---|

| 金利 | 年1.5%~14.5% |

| 借入限度額 | 10万円~800万円 |

| 融資時間 | 最短当日※ |

| 無利息期間 | なし |

| パート先への電話連絡 | あり |

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

三井住友銀行のカードローンも、Webからの申し込みで手続きが完結※します。

口座開設も必要ないため、今持っている銀行口座だけで契約したい人に向いています。

三井住友銀行のカードローンは、返済日を自由に選択できるのがメリットです。

三井住友銀行のカードローンで選べる返済日は以下の通り。

毎月5日、15日、25日、月末

返済日を給料日の直後にしておけば、「お金がなくて返済できない」といったトラブルを避けられます。

パートの収入だけで返済したい人は、三井住友銀行のカードローンを利用しましょう。

毎月の返済金額は2,000円からで、負担も抑えられます。

※毎月の返済は、返済時点での借入残高によって約定返済金額が設定されます。

「滞納して家族に知られたくない」「給料が低いので滞納しないか不安」といった人に最適です。

※普通預金口座がない場合でも、本人確認をオンラインでされた場合WEB完結が可能です。ただし、ご契約後にローン専用カード等が自宅に郵送されてるため、郵送物が送られて困る場合はローン契約機でローン専用カード等を受け取り、又はカードレスを選択しましょう。

パートの収入でも住宅ローンを組めるのか?長期の高額ローンは審査に通りにくい

パートの収入だけでは、長期間の高額ローンを組むのが難しいです。

パートの収入で組むのが難しいローン一例

- 住宅ローン

- 教育ローン

- マイカーローン

特に支払いが長期化する住宅ローンは、審査にほぼ通らないと思っておきましょう。

パートが住宅ローンを組めない理由は以下の通りです。

- 金融機関が定める年収ギリギリ

- 非正規雇用のため、勤続の保証がない

- 今後収入アップの見込みが少ない

住宅ローンは、一定以上の収入を申込条件にしているケースがあります。

auじぶん銀行

・前年度の年収(自営業の場合は申告所得)が200万円以上のお客さま引用:商品概要|auじぶん銀行

例えばauじぶん銀行では、前年度の年収が200万円以上ないと申し込みできません。

| Aさん | Bさん | |

|---|---|---|

| 勤務日数 | 週3日 | 平日 |

| 勤務時間 | 1日5時間 | 1日8時間 |

| 時給 | 1,000円 | 1,000円 |

| 年収 | 72万円 | 196万円 |

週2~3日のパート勤務で稼げる年収は100~120万円ほど。

フルタイムで働いても、ギリギリ200万円前後しか稼げません。

住宅ローンは、長期間にわたって毎月返済を続ける必要があります。

三菱UFJ銀行の住宅ローンで1,000万円のローンを組んだとき、毎月の返済金額は約26,000円です。

1年で約31万円を返済に充てなければならないため、パートのみの収入では生活に影響を及ぼす可能性があります。

生活が厳しく、返済できる可能性が低い人は審査に通らないため、パート名義でローンを組むのは難しいと考えられます。

パート勤務は非正規雇用のため、雇用が保証されていません。

会社側の都合で解雇される可能性があるだけでなく、正社員より離職しやすい傾向があります。

令和2年雇用動向調査結果の概要によると、一般労働者とパートタイム労働者の離職率は以下の通りです。

| 一般労働者離職率 | 10.7% |

|---|---|

| パートタイム労働者離職率 | 22.2% |

パートで働いている人は、一般労働者の2倍離職していると分かります。

住宅ローンは20~30年単位で返済を続けなければならない長期ローンです。

離職する可能性が高いパートでは、長期的に収入を得られると判断されません。

パートだと同じ職場で勤務を続けても、大幅な給与上昇が見込めません。

正社員は10~20年勤務を続けると、定期的な昇給やボーナスで収入が上がります。

高額な住宅ローンは昇給を見込んで融資しているため、収入が上がりにくいパートは審査通過が難しい傾向。

自分名義で住宅ローンを組みたいなら、昇給やボーナスが見込める正社員への転職を検討しましょう。

従業員貸付制度のある会社で正社員になれば、会社からお金を借りることもできます。

パートがカードローンでお金を借りるメリット4つ!収入があれば子育て中でも融資可能

パート勤務している人がカードローンでお金を借りるメリットは4つあります。

- どんな仕事でも収入があれば申し込みできる

- 扶養内の収入でも申し込みできる

- 店頭に行く必要がないのでスキマ時間で申し込める

- 旦那の信用情報はチェックされない

収入が低く、家事や子育てで忙しいパート主婦にとっては、メリットとなる点が多いです。

収入があればどんな仕事をしていてもOK!内職や短時間の勤務でも申し込みできる

カードローンは、収入さえあれば仕事内容や勤務時間に関わらず借り入れできます。

各消費者金融の申し込み条件を見ると、「安定した収入がある人」と記載されているのみです。

申込条件に、仕事内容や勤務時間についての言及はありません。

つまり、毎月同じくらいの収入を得ていれば、どのような仕事でも申し込みできます。

- 週に3日、3時間ずつしか働いていない

- 内職のみしかしていない

- 在宅でスキマ時間に仕事をしている

上記のように、限られた勤務形態でもお金を借りられる可能性があります。

勤務時間が短い人や、内職や在宅勤務など特殊な勤務の人は、消費者金融カードローンに申し込みしましょう。

カードローンは主婦が扶養内の収入で働いていても借り入れできる

消費者金融カードローンは、安定した収入があれば金額に関係なく借り入れできます。

パートで働いている主婦は、旦那の扶養内になるよう収入を調整している人も多いです。

扶養内に収めるためには、年収を以下の金額以内にしなければなりません。

| 年収の壁 | 越えるとどうなる? |

|---|---|

| 100万円 | 住民税が発生する自治体もある |

| 103万円 | 所得税が発生する |

| 106万円 | 自分の勤務先で保険に加入する義務が発生する |

| 130万円 | 夫の社会保険の扶養から外れる |

| 150万円 | 配偶者特別控除の満額が受け取れる上限ライン |

| 201万円 | 配偶者特別控除が受けられる上限ライン |

パートとして働く多くの人が気を付けているのは、年収130万円の壁です。

1年間で130万円以上稼いでしまうと、扶養から外れなければなりません。

扶養内で働くためには、月収10万円以下に抑える必要があります。

月収10万円しかないと収入が少なく、お金を借りられないと考えがち。

実際、パートとして働いている人はSNSで以下のような投稿をしていました。

お金足りなくてカードローンも考えたけど、月収10万いくかいかないかだし、審査通ると思えない。

消費者金融カードローンは、申込時に年収の下限がありません。

月収1万円でお借入診断をしても、「ご融資可能と思われます」と表示されます。

お金を借りたいけど収入は扶養内に抑えたいと考えているなら、消費者金融に申し込みましょう。

Web完結で自宅から申し込めるので子育て中の忙しいパート主婦でも使いやすい

大手消費者金融や銀行のカードローンは、Webからの申し込みに対応しています。

申込時、店頭窓口に来店する必要がありません。

審査に通ったあとも契約はスマホ1つででき、ローンカードなしで利用できる場合があります。

パートとして働きながら子育てや家事をしていると、なかなか来店する時間が取れません。

「店頭に行けなかったからお金が間に合わなかった」といったトラブルも防げます。

店頭窓口に行く時間がない人や、店舗に入店する姿を見られたくない人は、各種カードローンのWeb完結申込を利用しましょう。

申し込み手続きも10分ほどで済むため、子育てや家事の片手間に行えます。

パート主婦名義で申し込むなら夫の信用情報はチェックされない

パート主婦が自分名義でカードローンに申し込むなら、夫の信用情報はチェックされません。

審査時、参考にする収入は別人のものだからです。

もちろん、パート主婦がカードローンに申し込んだ履歴も、夫の信用情報には記録されません。

仮に夫が信用情報を照会してもバレないので、申し込みやすいでしょう。

夫名義で借りているカードローンで滞納があっても、パート主婦名義の審査には影響しません。

- カードローンの申し込みをした履歴を知られたくない

- 夫の信用情報を審査に使ってほしくない

夫にバレずに借りたい人は、自分名義でカードローンに申し込みましょう。

パートがお金を借りるときの限度額は10~30万円が妥当

パートがお金を借りるなら、限度額は10~30万円ほどが妥当です。

消費者金融からの借り入れは、総量規制によって借入限度額が決められています。

借り入れできる金額を、年収の3分の1までとする貸金業法の一部です。

返済能力を超えた借り入れとならないよう、制限されています。

例えば、年収が100万円のパートなら、1度に33万円までしか借りられません。

年収の3分の1を超える借り入れは、総量規制対象外となります。

| Aさん | Bさん | Cさん | |

|---|---|---|---|

| 勤務時間 | 週3日、3時間ずつ | 週3日、5時間ずつ | 週5日、7時間ずつ |

| 時給 | 1,000円 | 950円 | 950円 |

| 年収 | 432,000円 | 684,000円 | 1,596,000円 |

| 総量規制 | 144,000円 | 228,000円 | 532,000円 |

とはいえ、各カードローンは総量規制ギリギリの金額では審査に通過できない傾向。

返済時に余裕を持てるよう、総量規制の10~20万以下で審査通過させる可能性があります。

パートで働く人自身の名義で借りられる金額は、多くても30万円までと思っておきましょう。

パートが年収以上のお金を借りたいなら配偶者貸付の利用を検討する

パートが総量規制に制限されずお金を借りたいなら、配偶者貸付を利用しましょう。

配偶者貸付は、自分と配偶者の年収を合わせた金額のうち、3分の1まで借り入れできる制度です。

配偶者貸付は専業主婦でもお金を借りることができるので、パートとして働いている主婦でも申し込みが可能です。

| パート主婦の年収 | 100万円 |

|---|---|

| 夫の年収 | 500万円 |

| 世帯年収 | 600万円 |

| 配偶者貸付で借りられる限度額 | 200万円 |

上記の例では、パート主婦と夫の年収を合わせた金額が600万円。

配偶者貸付を利用すれば、200万円までの高額融資を望めます。

自分名義でカードローンを契約できなかった人でも、配偶者貸付なら審査に通過できる可能性も。

審査では返済能力が重視されるため、夫の収入を合わせたら問題ないと判断されれば、審査に通過できます。

配偶者貸付は、どの金融機関でも利用できるわけではありません。

審査時に必要な書類や流れが通常のカードローンと異なるため、配偶者貸付を扱っている金融機関申し込む必要があります。

配偶者貸付に対応している主な企業は以下の通りです。

- ベルーナノーティス

- セディナ

配偶者貸付を利用するときは旦那の承諾が必要なので内緒で借りられない

配偶者貸付を利用するには、夫の同意が必要です。

ベルーナノーティスでは、配偶者貸付の申込時に以下の書類を提出しなければなりません。

- 申込者の本人確認書類

- 配偶者の本人確認書類

- 住民票の写し

※夫婦の氏名、続柄などが記載されているもの - 配偶者の同意書

同意書は、配偶者の自著でなければ無効です。

配偶者に黙って同意書を捏造すると、審査に通過できないだけでなく、文書偽造で罪に問われる可能性も。

大きなリスクとなるので、配偶者に相談して同意をもらってから申し込みましょう。

配偶者に黙ってお金を借りたいなら、パート主婦名義でカードローンに申し込んでください。

パートが100万円以上のお金を借りるには担保ありのローンを利用する

総量規制の関係で、収入が低いパート主婦は100万~500万円といった高額の借り入れができません。

100万円借りるためには最低でも年収が300万円以上必要で、パートの稼ぎだけでは難しいです。

パート主婦が100万円~300万円ほどのお金を借りたいなら、担保のあるローンを利用しましょう。

担保があるローンなら、返済しきれなくても担保を売却して返済に充てられます。

貸したお金を回収できる手立てがあるため、収入が少ないパート主婦にも高額融資をしてくれます。

一般的に、担保として利用できるものは以下の通りです。

- 不動産

- 土地

- 定額、定期貯金

- 保険の解約返戻金

- 有価証券

担保となる物件の金額が高い不動産担保ローンなら、パートの収入でも1,000万円近い融資を受けられるケースも。

自分が担保として出せるものを確認し、金融機関に相談しましょう。

ただし、担保とする不動産や貯金の名義が夫だと、勝手には申し込みできません。

パートがお金を借りる際に気を付けたい5つのポイント

パートがお金を借りるなら、以下5つのポイントに気を付けましょう。

- 勤務開始後、1~3ヶ月以上経ってから申し込む

- 借入希望額は可能な限り低くする

- 旦那にバレたくない人は郵送物なしのカードローンにする

- すでに借り入れがある人は返済を進めておく

- カードローンへの申し込みは1社に絞る

上記のポイントを意識して申し込めば、パートでも審査に通過できる可能性があります。

パートは勤続年数が長いと審査で有利!1~3ヶ月以上勤務してから申し込む

パートがお金を借りるなら、働き始めてから1~3ヶ月以上経って申し込みましょう。

パートは正社員より離職率が高く、必ずしも収入が安定するとは限りません。

「申込時は働いていても、来月は仕事をやめているかもしれない」といったリスクがあります。

消費者金融では、同じ職場で3ヶ月以上、最低でも1ヶ月以上勤務を続けてから申し込むのが望ましいです。

「仕事を続ける意志がある」と示さなければならないので、できるだけ勤続年数を伸ばしましょう。

短期間で何度もパート先を変えていると、「収入が安定しない」と判断されます。

審査通過が難しくなるので、同じパート先で働き続けましょう。

パートがお金を借りるなら借入希望額はできるだけ低くする

パートがお金を借りるときは、借入希望額をできる限り低く設定しましょう。

借入希望額を高く設定すると、「お金に困っている」と判断されます。

お金に困っている人は返済能力が低く、滞納のおそれも。

審査時にリスクだと判断されてしまうため、最低限の希望額で申し込みしてください。

審査通過後、期日を守って返済を続けていれば増額審査を受けられます。

将来的に追加でお金を借りたい人は、増額審査に挑戦してください。

これまでの借り入れを返済した実績があるため、申し込み時の審査より有利に進められる可能性があります。

旦那にバレたくない主婦は郵送物なしのカードローンに申し込む

パート主婦が旦那に黙ってお金を借りるなら、郵送物なしのカードローンを選びましょう。

借り入れが旦那にバレる主な原因は、以下の通りです。

- 家に届く郵送物やローンカードが見つかる

- 固定電話にかかってきた電話に出られる

- 記帳した通帳を見られる

- 財布に不自然な大金が入っている

旦那に借り入れがバレる大きな原因は、郵送物が見つかること。

郵送物なしのカードローンに申し込めば、封筒が見つかってバレるリスクを下げられます。

契約書や利用明細はアプリで確認できるため、スマホの管理さえ怠らなければバレにくいです。

申込時の電話番号は固定電話でなく、自分の携帯番号にしておきましょう。

固定電話番号を登録しておくと、夫が電話を取ったときにバレます。

振込や引き落としで借り入れ・返済していると、通帳に記録が残ります。

不自然な入金や出費が怪しまれると、借り入れがバレやすいです。

旦那に見られない銀行を利用するか、履歴が残らないスマホATMを使ってください。

借りたお金は、怪しまれないうちに使い切りましょう。

手元に大金を置いておくと、お金の出どころを探られる可能性があります。

すでに他社から借り入れがあるなら少しでも返済を進めておく

他社借入がある人は、申込前に少しでも返済を進めておきましょう。

すでに借り入れがある状態で追加融資を受けると、返済の負担が増えます。

「パートの収入では返済しきれない」と判断されると、審査に通過できません。

繰り上げ返済を使って、少しでも返済を進めておけば、「返済の意思がある」と判断してもらえます。

もし現時点で滞納している支払いがあれば、必ず解消しておきましょう。

返済や支払いが滞っていると、カードローンの審査で不利に働きます。

収入が安定しているパートでもカードローンへの申し込みは1社のみに絞る

カードローンに申し込むときは1社に絞りましょう。

複数のカードローンに申し込むと、以下のようなデメリットがあります。

- お金に困っていると思われる

- すべての審査に通ると総量規制を超えるおそれがある

1度に何社もカードローンへ申し込むと、「お金に困っている」と判断されます。

返済能力が低いと思われるため、審査に通過しにくいです。

消費者金融カードローンは審査結果が当日中に分かるので、焦って同時に申し込むのは控えましょう。

早く借りたいときでも、消費者金融なら1社のみに申し込んで十分間に合う可能性が高いです。

1度に複数社申し込んで、仮にすべて審査に通ると、返済しなければならない金額が増えます。

| A社 | B社 | C社 | |

|---|---|---|---|

| 借入限度額 | 20万円 | 20万円 | 10万円 |

| 毎月の返済金額 | 8,000円 | 10,000円 | 10,000円 |

例えば、A社のみに申し込んで審査に通ると、借入残高は20万円のみ。

毎月の返済も8,000円で済むため、パートの収入でも返済しやすいです。

しかし、B社・C社にも申し込んで審査に通ると、借入残高は50万円。

毎月28,000円ずつ返済しなければならないので、パートの収入では難しい可能性があります。

上記のようなブッキングを避けるため、複数社申し込んでいる人は審査落ちしやすいです。

審査通過の確率を上げるためにも、申し込みは1社に絞りましょう。