低金利のカードローンで借り入れすれば返済時に支払う利息を抑えられるため、支出の無駄を省けます。

利息をなるべく抑えたいなら、金利の安さ以外にもチェックするポイントがあります。

この記事では低金利で借りるために厳選したカードローンと、利息を抑えて借りるコツを詳しく紹介していきます。

今回紹介する24個の低金利で借りられるカードローンの金利をまとめてみました。

- プロミス│4.5%~17.8%│無利息期間あり

- アイフル│3.0%~18.0%│無利息期間あり

- SMBCモビット│3.0%~18.0%

- レイク│年4.5%~18.0%※1│無利息期間あり

- 楽天銀行スーパーローン│1.9%~14.5%

- アコム│3.0%~18.0%│無利息期間あり

- 三菱UFJ銀行カードローン│1.8%~14.6%

- ダイレクトワン│4.9%~18.0%無利息期間あり

- ORIX MONEY│1.5%~17.8%

- ろうきんのカードローン│3.875%〜8.475%

- 住信SBIネット銀行カードローン│1.89%~14.79%

- 三井住友銀行 カードローン│1.5%~14.5%

- セブン銀行カードローン│12.0%~15.0%

- イオン銀行カードローン│3.8%~13.8%

- りそな銀行カードローン│1.99%~13.5%

- au PAYスマートローン│2.9%~18.0%

- ソニー銀行カードローン│2.5%~13.8%

- JCB CARD LOAN FAITH│4.40%~12.50%│無利息期間あり

- セゾンマネーローン│6.47%もしくは8.47%│最大2ヶ月分の利息が実質0円

- PayPay銀行カードローン│1.59~18.0%│初回借入日から30日間は利息が0円

- みんなの銀行│1.5%~14.5%

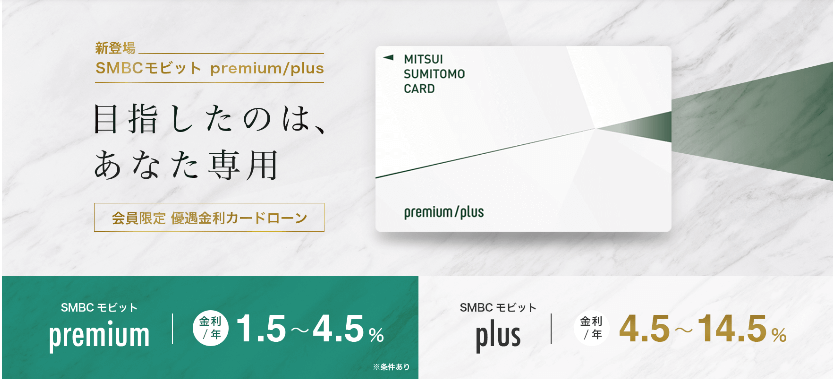

- SMBCモビット plus│4.5%~14.5%

- みずほ銀行カードローン│年2.0%~14.0%※2

- オリックス・クレジットのVIPローンカード│1.7%~17.8.%

※1 貸付利率はご契約額およびご利用残高に応じて異なります。

※2 住宅ローン利用で、本カードローンの金利を年0.5%引き下げ。引き下げ適用後の金利は年1.5%~13.5%です。

無利息期間のあるカードローンで借りれば期間中の利息が0円になるため、上手に活用すれば低金利で借り入れできます。

それでは厳選した低金利カードローンを紹介していきます。

低金利のカードローン24社を厳選!金利が安いところはどこ?

以下の表で低金利カードローンの金利や無利息期間の有無を比較します。

どの金利帯が適用されるかは契約時に決まる借入上限額によって変わるので、初めて利用するカードローンに申し込む際は、上限金利をチェックしましょう。

| 金利 | 無利息期間 | 融資限度額 | 借入残高が10万円の場合の 最低返済金額 |

5万円を30日間 借りたときの利息 |

10万円を30日間 借りたときの利息 |

||

|---|---|---|---|---|---|---|---|

| 詳細 | 4.5%~17.8% | 借入日翌日から最大30日間※2 | 1万円~500万円 | 4,000円 | 無利息期間適用で0円 | 無利息期間適用で0円 | |

| 詳細 | 3.0%~18.0% | はじめての方なら最大30日間 | 1万円~800万円 | サイクル制:5,000円 約定日制:4,000円 |

無利息期間適用で0円 | 無利息期間適用で0円 | |

| 詳細 | 3.0%~18.0% | なし | 1万円~800万円 | 4,000円 | 750円 | 1,500円 | |

| 詳細 | 年4.5%~18.0%※3 | ①30日間無利息(全額) ②60日間無利息※4 ③180日間無利息※4 |

1万円〜500万円 | 4,000円 | 無利息期間適用で0円 | 無利息期間適用で0円 | |

| 詳細 | 1.9%~14.5% | なし | 10万円~800万円 | 2,000円 | – | 1,192円 | |

|

|

詳細 | 3.0%~18.0% | 最大30日間 | 1万円~800万円 | 5,000円 | 無利息期間適用で0円 | 無利息期間適用で0円 |

|

|

詳細 | 1.8%〜14.6% | なし | 10万円~500万円 | 2,000円 | – | 697円 |

|

ダイレクトワン |

詳細 | 4.9%~18.0% | 最大55日間 | 1万円~300万円 | 4,000円 | 無利息期間適用で0円 | 無利息期間適用で0円 |

|

|

詳細 | 1.5%~17.8% | なし | 10万円~800万円 | 4,000円 | – | 1,463円 |

ろうきん「マイプラン」 ろうきん「マイプラン」 |

詳細 | 3.875%〜8.475% | なし | 最高500万円 | 5,000円 | – | 2,962円※5 |

|

カードローン |

詳細 | 1.89%~14.79% | なし | 10万円~1,000万円 | 2,000円 | 608円 | 1,216円 |

| 三井住友銀行 カードローン | 詳細 | 1.5%~14.5% | なし | 800万円 | 2,000円 | 596円 | 1,192円 |

|

|

詳細 | 12.0%~15.0% | なし | 300万円 | 2,000円 | 616円 | 1,232円 |

|

|

詳細 | 3.8%~13.8% | なし | 800万円 | 3,000円 | 567円 | 1,134円 |

|

|

詳細 | 1.99%~13.5% | なし | 800万円 | 2,000円 | 555円 | 1,110円 |

|

|

詳細 | 2.9%~18.0% | なし | 100万円 | 4,000円 | 740円 | 1,479円 |

|

|

詳細 | 2.5%~13.8% | なし | 800万円 | 2,000円 | 567円 | 1,134円 |

|

|

詳細 | 4.40%~12.50% | 最大2.5ヶ月分 | 500万円 | 5,000円 | 514円 | 1,027円 |

|

|

詳細 | 6.47%(300万円の場合) 8.47%(200万円の場合) |

最大2ヶ月分 | 300万円/200万円 | 4,000円 | 266円/348円 | 1216円 |

|

|

詳細 | 1.59~18.0% | 初回借入日から30日間 | 1,000万円 | 2,000円 ※ゆとりコースの場合 |

740円 | 1,479円 |

|

|

詳細 | 1.5%~14.5% | なし | 1,000万円 | 1,000円 | 596円 | 1,216円 |

|

SMBCモビット plus |

詳細 | 4.5%~14.5% | なし | 800万円 | 4,000円 | 567円 | 1,134円 |

|

|

詳細 | 年2.0%~14.0%※6 | なし | 800万円 | 2,000円 | 596円 | 1,192円 |

|

オリックス・クレジットの VIPローンカード |

詳細 | 7%~17.8.% | なし | 30万円~800万円 | 10,000円 | 731円 | 1,463円 |

注釈を見る

※2 メールアドレス登録とWeb明細利用の登録が必要です。

※3 貸付利率はご契約額およびご利用残高に応じて異なります。

※4 初めてなら初回契約日の翌日から無利息

※4 無利息期間経過後は通常金利適用

※4 30日間無利息、60日無利息、180日間無利息の併用不可

※4 ご契約額が200万円超の方は30日間無利息のみになります。

※4 Web以外で申し込みされた方は60日間無利息を選べません。

※4 60日間無利息はWebで申込いただき、ご契約額が1~200万円の方。

※4 Web以外で申込された方は60日間無利息を選べません。

※4 180日間無利息は借入金額のうち5万円まで

※4 180日間無利息はご契約額が1~200万円の方

※5 最高返済額が45,000円のため完済まで最短4ヶ月必要

※6 住宅ローン利用で、本カードローンの金利を年0.5%引き下げ。引き下げ適用後の金利は年1.5%~13.5%です。

消費者金融よりも銀行カードローンやろうきんの方が上限金利が安い傾向です。

しかし消費者金融には無利息期間があるところが多いため、借りる金額や返済期間によっては少ない利息で借りられます。

1ヶ月以内に完済する予定の人は、銀行カードローンやろうきんよりも無利息期間を利用できる消費者金融のカードローンがおすすめです。

またカードローンの返済方式は大きく分けて「元金定額返済方式」と「元利定額返済方式」の2種類あり、どちらを選ぶかで返済額に差が生じます。

総利息額を少しでも抑えたい人は、毎月の返済額が一定の「元金定額返済方式」を選びましょう。

返済方式の内容は、記事後半の「返済期間が長くなるほど利息総額は膨らむ」の章で詳しく解説していきます。

プロミスの金利は上限17.8%と負担を減らせる

| 公式サイト | https://cyber.promise.co.jp/APA01X/APA01X01 |

|---|---|

| 金利(年) | 4.5%~17.8% |

| 審査時間 | 最短15秒事前審査※1 |

| 借入限度額 | 1万円~500万円 |

| 無利息期間 | 最大30日間※2 |

| 返済方式 | 残高スライド元利定額返済方式 |

注釈を見る

※1 事前審査結果ご確認後、本審査が必要となります。

※1 新規契約のご融資上限は、本審査により決定となります。

※2 メールアドレス登録とWeb明細利用の登録が必要です。

プロミスの上限金利は17.8%で、他の大手消費者金融と比較すると0.2%低く設定されています。

例えば50万円を1年間で返済する場合、金利が0.2%異なるとどれくらい利息に差が出るのか計算してみました。

※365日で計算

| 金利(年) | 利息額 |

|---|---|

| 18.0% | 90,000円 |

| 17.8% | 89,000円 |

金利はわずか0.2%の差でも、支払う利息は1,000円も差があります。

借りる金額がもっと大きく、返済期間も長くなればその差はさらに開きます。

0.1%の金利差額でも妥協せずに探せば利息額を節約できるため、負担を少しでも減らしたい人はプロミスの審査に申し込みをしましょう。

プロミスの無利息期間は初回借入日の翌日からスタート

プロミスの無利息期間は初回借入日の翌日からスタートします。

借り入れまでに時間の余裕を持って契約しても、無利息期間が勝手に始まることはありません。

そのため「いつの間にか無利息期間が終わっていた」なんてことも避けられます。

借り入れまでに余裕を持って契約しておきたい人や、少しでも通常の金利が低いカードローンで借りたい人はプロミスに申し込みましょう。

アイフルはWebからの申し込みなら最短18分で融資可能

| 公式サイト | https://www.aiful.co.jp/ |

|---|---|

| 金利(年) | 3.0%~18.0% |

| 審査時間 | 最短18分※ |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | はじめての方は最大30日間無利息 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

アイフルははじめて利用する人なら最大30日間の無利息期間を活用できます。

無利息期間の30日以内に返済が完了すれば利息が一切発生しません。

アイフルの無利息期間が適用開始になるのは契約日の翌日からです。

お金を借りる日までに余裕を持って契約しようと考えている人は注意してください。

契約日から約1ヶ月が経過すると、はじめて利用する人でも無利息期間を使えなくなります。

アイフルはWebからの申し込みで融資まで最短18分※なので、急ぎで借りたい人は無利息期間も使えて今すぐ借りられます。

※申し込みの時間帯によっては翌日以降になる場合もあります。

SMBCモビットは返済時にTポイントが利用できる

| 公式サイト | https://www.mobit.ne.jp/index.html |

|---|---|

| 金利(年) | 3.0%~18.0% |

| 審査時間 | 最短30分※ |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | なし |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットはTポイント提携店や返済で貯めたポイントを、返済時に利用することができます。

Tポイントを利用して返済を希望する人は、あらかじめ公式サイトやアプリから会員専用サービスの「Myモビ」にログインしておきます。

ログイン後、「Tポイントサービス」のメニューをタッチして手続きを進めてください。

1度設定をしてしまえば、2回目からの設定は不要です。

Tポイントサービスを選択、「Tポイントを使って返済」をタッチ、返済額入力画面で利用するポイント数を入力後、手続きが終われば返済完了。

Tポイントは1ポイント=1円で換算されます。

Tポイントの提携店は数多くあり、気にして買い物をすれば日常的に貯められます。

一部の提携店は、以下の通りです。

- ウェルシア

- ガスト

- ENEOS

- TUTAYA

- ファミリーマート

- エディオン など

日常の買い物で積極的にTポイントを貯めれば、返済総額をポイント利用で安くできるので負担を減らせます。

Tポイントを持っていたり日常的に貯めているなら、SMBCモビットの審査を考えてみましょう。

アコムは初回の借り入れなら30日間の無利息期間が使える

| 金利(年) | 3.0%~18.0%※ |

|---|---|

| 審査時間 | 最短20分 |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | 最大30日間 |

| 返済方式 | 定率リボルビング方式 |

※契約極度額100万円以上の場合、3.00%~15.00%

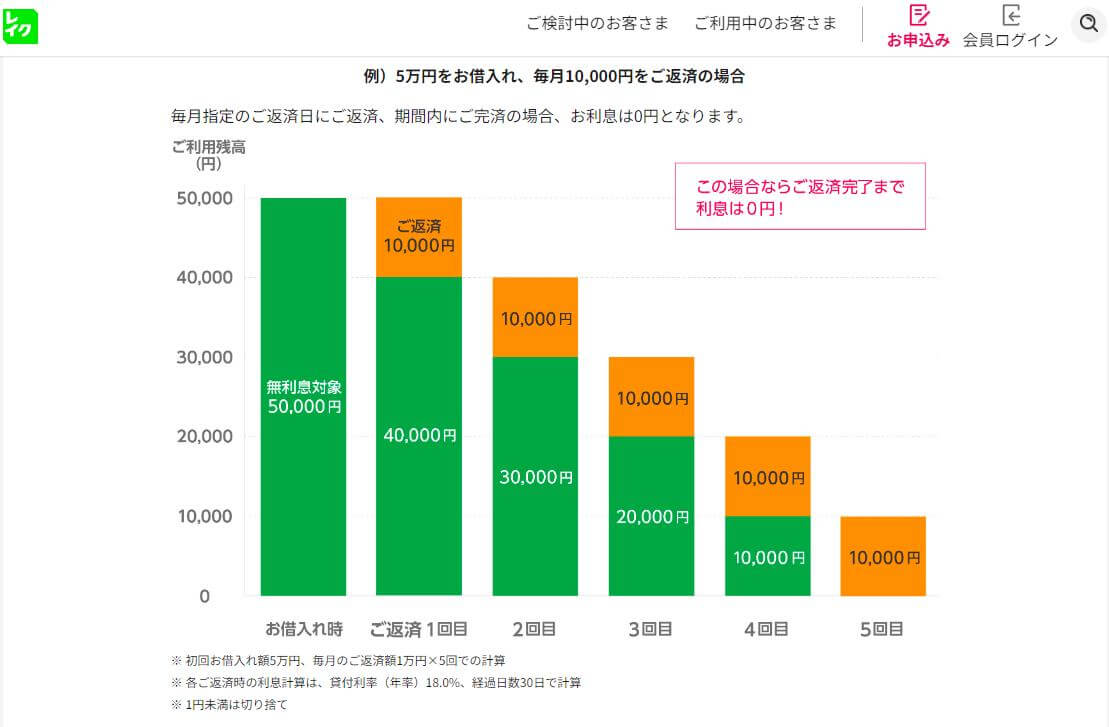

アコムは初回の借り入れの場合、誰でも30日間の無利息期間が使用でき金利が0円になります。

無利息期間の適用は借入日の翌日でなく、「契約日の翌日」からの30日間ですので注意してください。

そのため契約はしたけど30日間が経過した場合は、利用することなく無利息期間は終了します。

無利息期間終了後は金利が通常適用されるので、利用する時は計画をもって契約しましょう。

返済シミュレーションサービスを利用すれば、アコムに申し込む前に借入希望額の毎月の返済額を確認できます。

借り入れる前からイメージをすれば、無理のない返済計画を練られるはずです。

参考元:アコム

きちんと毎月の返済ができるか不安な人は、ぜひ返済シミュレーションをしてみてください。

レイクでの借り入れは初回なら最大180日間の無利息期間が使える

| 公式サイト | https://lakealsa.com/ |

|---|---|

| 金利(年) | 4.5%〜18.0%※1 |

| 審査時間 | 申込後最短15秒 |

| 借入限度額 | 1万円〜500万円 |

| 無利息期間 | ①30日間無利息※2 ②60日間無利息※2 ③180日間無利息※2 |

| 返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

レイクの無利息期間は最大で180日間と設定されているので、利息金額が比較的低くなります。

しかし180日間の無利息期間が適用されるのは、借入金額の一部で5万円までです。

5万円だけ借りたい場合は、無利息期間の180日間で何度でも借り入れができます。

無利息期間中であれば5万円のうち3万円を返済し、2万円を追加で借り入れしても、総額が5万円以内であるので利息は一切発生しません。

出典:レイク

レイクで10万円を借り入れした場合、5万円分は180日間は無利息となるが、残りの5万円は対象外となり利息がかかります。

利息が発生したとはいえ半額であるため、返済総額の負担を減らすことができる。

ただし無利息の期間中に1回でも返済が遅延した場合は、その時点で無利息期間が終わってしまうので十分注意してください。

5万円以下と少額の融資を希望で、長い無利息期間が欲しい人はレイクの審査を検討してみましょう。

注釈を見る

※1貸付利率はご契約額およびご利用残高に応じて異なります。

<180日・60日共通の注釈>

※2 初めてなら初回契約日の翌日から無利息

※2 無利息期間経過後は通常金利適用

※2 30日間無利息、60日無利息、180日間無利息の併用不可

※2 ご契約額が200万円超の方は30日間無利息のみになります

<60日間無利息の注釈>

※2 Webで申込いただき、ご契約額が1〜200万円の方。

※2 Web以外で申込された方は60日間無利息を選べません。

<180日間無利息の注釈>

※2 借入額5万円まで180日間無利息はご契約額1万円~200万円の方が対象

安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金(年率):20.0%

返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証・健康保険証等

収入証明、年収証明(書)、所得証明(書)(契約額に応じて、新生フィナンシャルが必要とする場合)

担保の有無:不要

商号並びに関東財務局番号:新生フィナンシャル株式会社

関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

最大金利は年14.5%で利息額を節約できる楽天銀行スーパーローン

| 公式サイト | https://www.rakuten-bank.co.jp/loan/cardloan/ |

|---|---|

| 金利(年) | 1.9%~14.5% |

| 審査時間 | 最短当日 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 返済方式 | 残高スライドリボルビング返済D |

楽天銀行スーパーローンの上限金利は年14.5%です。

利用限度額に応じて適用金利が変わります。

| 利用限度額 | 金利(年) |

|---|---|

| 10万円以上100万円未満 | 14.5% |

| 100万円以上200万円未満 | 6.6%~14.5% |

| 200万円以上300万円未満 | 3.9%~14.5% |

| 300万円以上350万円未満 | 2.9%~12.5% |

| 350万円以上500万円未満 | 2.9%~8.9% |

| 500万円以上600万円未満 | 2.5%~7.8% |

| 600万円以上800万円未満 | 2.0%~7.8% |

| 800万円 | 1.9%~4.5% |

楽天銀行スーパーローンは過度な借り入れを規制するために、総量規制と同程度の自主規制をしています。

そのため借入限度額は年収の3分の1以下に収まる金額になることを想定しておきましょう。

楽天銀行スーパーローンはキャンペーンが豊富なカードローンです。

そのうちの一つであるハッピープログラムに申し込めば、月に最大7回まで手数料が無料になります。

ATMの手数料が220円の場合、月に7回利用すれば手数料だけで1,540円、1年間継続すると18,480円も手数料を支払わなければなりません。

借り入れができたとしても、年間手数料が18,000円以上もかかってしまえば本末転倒です。

審査に申し込む際には手数料も含めて考えるとよりお得に借り入れができるでしょう。

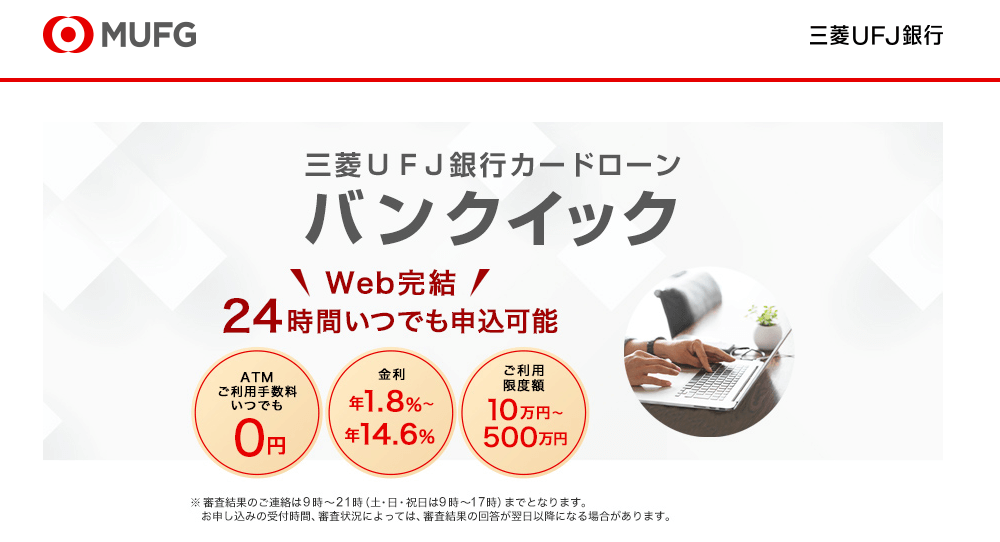

コンビニATMの手数料を0円にしたいなら三菱UFJ銀行カードローン バンクイック

| 金利(年) | 1.8%〜14.6% |

|---|---|

| 審査時間 | 最短3営業日 |

| 借入限度額 | 10万円〜50万円 |

| 無利息期間 | なし |

三菱UFJ銀行カードローンのバンクイックは、バンクイックカードを使用しコンビニATMから借り入れる場合、利用手数料が無料です。

手数料が無料になるATMは以下のとおり。

- ローソン銀行ATM

- 三菱UFJ銀行

- イーネットATM

- セブン銀行ATM

手数料がかからない時間帯は、0:10〜23:50です。

上記以外に毎週月曜日1:00~5:00と、毎月第2土曜日21:00~翌朝7:00までは利用できません。

コンビニを普段からよく利用する人なら、立ち寄ったついでに借り入れができるので手間になりません。

入出金のときに手数料は支払いたくない人には、あつらえ向きのカードローンです。

ダイレクトワンを初めて利用する人は無利息サービスが55日間

| 金利(年) | 4.9%~18.0% |

|---|---|

| 審査時間 | 最短即日 |

| 借入限度額 | 1万円~300万円 |

| 無利息期間 | 55日間 |

| 返済方式 | 定額リボルビング方式 |

ダイレクトワンを初めて利用する人は55日間無利息でお金を借りられます。

ダイレクトワンは、スルガ銀行グループの消費者金融です。

金利は年4.9%~18.0%と大手消費者金融とほぼ同じで、無利息期間は他社の30日間より長いのが特徴です。

約2ヶ月間分の利息が無料になるので、「来月の給料で返済したい」「次のボーナスで返せる」といった人は利息0円で借りられる可能性があります。

無利息期間は追加融資にも適用されるため、55日間以内に複数回借りても無利息になるのが嬉しいポイント。

短期間で何度も借り入れをしたい人、一度にまとまったお金を借りるのは不安な人に向いています。

ダイレクトワンを利用するメリットは以下の通りです。

- 最短即日で借り入れ可能

- 申し込みから契約までWeb完結

- 1万円からの少額融資に対応

- 安定した収入があれば申し込み可能

- スルガ銀行ATMなら手数料無料

店頭窓口で申し込みすれば最短30分でカード発行できるため、最短即日でお金を借りられます。

スマホやパソコンがあれば、申し込みから契約までWebで完結。

24時間365日いつでも申し込めるため、休日や仕事帰りの空いている時間に手続きできます。

ダイレクトワンは最低1万円から融資に対応しており、給料日前に少額借りたい人に向いています。

パートやアルバイトといった毎月安定した収入があれば、主婦や学生でも申し込み可能です。

ダイレクトワンが提携しているATMは以下の通りです。

- スルガ銀行ATM

- ゆうちょ銀行

- セブン銀行

- イーネット

- イオン銀行

- プロミスなど

スルガ銀行の口座を利用すれば、ATM手数料や振込手数料が無料です。

全国各地にあるコンビニATMが利用できて便利ですが、手数料として110円~220円がかかります。

手数料を抑えながらカードローンを利用したい方は、スルガ銀行の口座開設して利用しましょう。

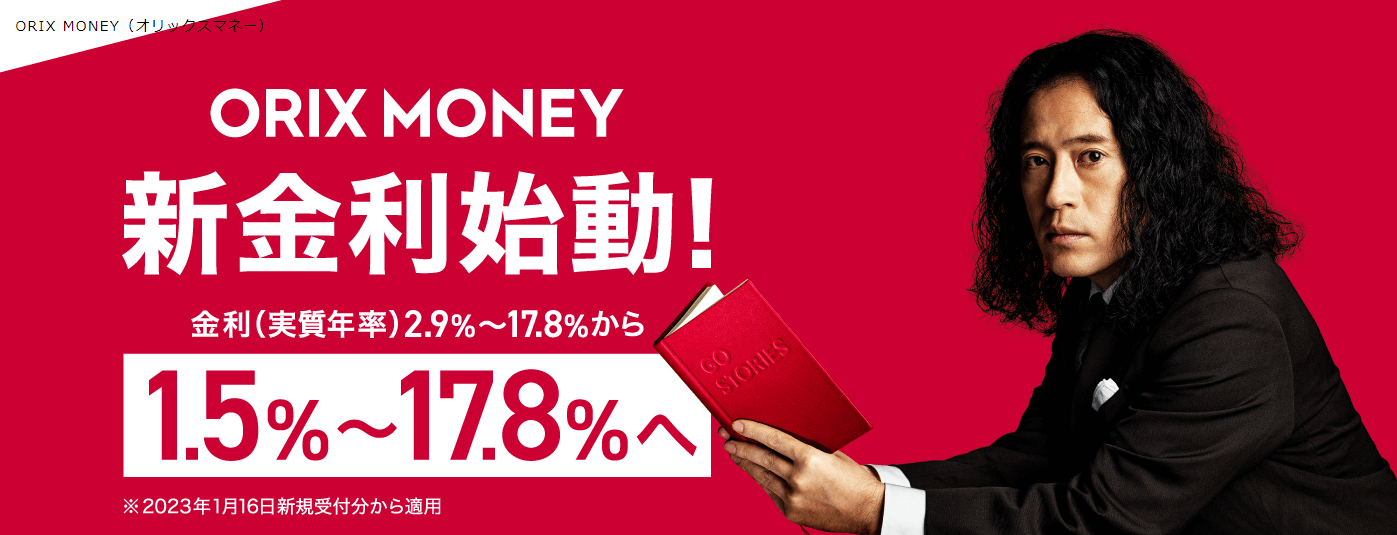

ORIX MONEYの利率は1.5%〜17.8%なので安く借り入れできる

| 金利(年) | 1.5~17.8% |

|---|---|

| 審査時間 | 最短60分 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 返済方式 | 新残高スライドリボルビング返済 |

ORIX MONEYは17.8%の最大金利で、他社と比較すると安い利息額で借り入れができます。

契約枠を選択でき、最高借入額800万のコースでは最低金利の2.9%で借り入れできる可能性も。

契約枠(コース)はいくつか用意されています。

| 契約枠(コース) | 金利(年) |

|---|---|

| 800万円/700万円/600万円 | 1.5%〜6% |

| 500万円/400万円 | 5%〜8% |

| 300万円/200万円 | 5.3%〜12.5% |

| 100万円 | 10%〜14.5% |

| 50万円 | 12%〜17.8% |

例えば200万円の契約枠(コース)で、50万円を借り入れた場合の、適用金利は5.3%~12.5%です。

200万円の契約コースで30日間の借り入れ利息は、以下のとおりです。

- 【金利5.3%】2,178円

- 【金利12.5%】5,136円

上記のように約3,000円の利息額の差が出るため、オリックスマネーへ申し込む場合はコース選択が重要です。

しかし希望する契約枠で借り入れができるとは限りませんので、ご注意ください。

ろうきんのカードローンマイプランは最低金利が3.875%

| 金利(年) | 3.875%〜8.475% |

|---|---|

| 審査時間 | 最短1週間 |

| 借入限度額 | 最高500万円 |

| 無利息期間 | なし |

| 返済方式 | 定額型 残高スライド型 |

普通の勤労者でもろうきんのカードローンマイプランでは低金利で借りられるので、多くの人が利用しています。

もしあなたが団体会員の構成員ならば、最低金利で借り入れができる可能性が高いので、借り入れた際には3.875%の低金利が適用可能です。

勤労者であれば各地域のろうきんで出資して、加入をするだけで誰でも会員になれます。

家族や勤務先で加入していれば会員でなくても利用ができるので、申し込む前に一度確認しておきましょう。

住信SBIネット銀行カードローンは条件を満たすと最大0.6%金利優遇

| 金利(年) | 1.89%~14.79% |

|---|---|

| 審査時間 | 最短翌営業日 |

| 借入限度額 | 10万円~1,000万円 |

| 無利息期間 | なし |

| 返済方式 | 残高スライドリボルビング返済 |

住信SBIネット銀行カードローンは、条件を満たすと基準金利から最大0.6%の金利優遇が受けられます。

契約した利用限度額に応じて借り入れの基準金利が決定され、基準金利は以下の通りです。

| 利用限度額 | 基準金利(年率) |

|---|---|

| 10万円~100万円 | 14.79% |

| 110万円~200万円 | 11.99% |

| 210万円~200万円 | 8.99% |

| 310万円~400万円 | 7.49% |

| 410万円~500万円 | 6.49% |

| 510万円~600万円 | 5.49% |

| 610万円~700万円 | 4.49% |

| 710万円~900万円 | 2.99% |

| 910万円~1,000万円 | 2.49% |

2023年11月1日現在

参考:住信SBIネット銀行カードローン公式サイト

最大利用限度額1,000万円になるほど低金利で借り入れできるので、高額融資を受けたい人に向いています。

住信SBIネット銀行カードローンで金利優遇が受けられる条件は以下の通りです。

| 条件 | 引き下げ率 |

|---|---|

| 1.SBI証券口座保有登録済の人 | 標準金利より年0.5%引き下げ |

| 2.住信SBIネット銀行の住宅ローン残高がある人 | |

| 3.ミライカードを所有+住信SBIネット銀行口座を引き落とし口座に設定している人 | 標準金利より年0.1%引き下げ |

SBI証券口座とミライカードを所有し、引き落とし口座を住信SBIネット銀行口座に設定している人は金利が0.6%も引き下げられます。

住信SBIネット銀行カードローンは、手数料無料で以下の提携ATMを利用できます。

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM

- イオン銀行ATM

三井住友銀行のカードローンは提携コンビニATMなら手数料0円

| 金利(年) | 1.5%~14.5% |

|---|---|

| 審査時間 | 最短当日※1 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 返済方式 | 残高スライド返済 |

※1 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

三井住友銀行のカードローンは、自社のATMだけでなく提携コンビニATMなら手数料0円で利用できます。

金利も1.5%~14.5%と銀行ならではの低めの設定で、利息も抑えられます。

三井住友銀行の普通預金口座を開設していなくても、カードローンの申し込みは可能です。

三井住友銀行の口座を持っている人は、以下のメリットがあります。

- 24時間いつでもWeb完結で申し込み可能

- 口座なしよりも申し込みの入力内容が少ない

- 手持ちのキャッシュカードで借り入れ可能

申し込みはパソコンやスマホで完結できるため、店舗まで出向く必要はありません。

カードレスも選べるので、近くにATMがない人や郵便物なしで家族にバレたくない人に向いています。

三井住友銀行のカードローンが利用できるATMは、以下の通りです。

- 三井住友銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM

- ゆうちょ銀行ATM

三井住友銀行の普通預金口座と兼用カードの場合は、ゆうちょ銀行ATMは利用できません。

またカードレスを選択すると、インターネット返済になるのでATM利用は不可です。

借り入れから返済まで手数料無料で利用できるので、無駄なお金を払いたくない人は三井住友銀行のカードローンを選びましょう。

セブン銀行カードローンはアプリならスマホATMで借り入れ可能

| 金利(年) | 12.0%~15.0% |

|---|---|

| 審査時間 | 最短翌日 |

| 借入限度額 | 10万円~300万円 |

| 無利息期間 | なし |

| 返済方式 | 残高スライドリボルビング返済 |

セブン銀行カードローンはアプリを利用すれば、カードがなくてもスマホATMでお金を借りられます。

全国各地のコンビニにあるセブン銀行ATMで、借り入れと返済ができるので便利です。

カードローンを利用するためには、セブン銀行の口座開設が必要です。

口座がない人は運転免許証またはマイナンバーカードがあれば、アプリで簡単に開設できます。

即時口座開設は平日9時~19時の間に受付しているので、口座開設できたらカードローンの申し込みをしましょう。

一般的な銀行カードローンが融資までに1週間かかるところを、セブン銀行カードローンは最短翌日に受けられるのが特徴です。

金利は12.0%~15.0%と消費者金融よりも低めの設定で、利用限度額に合わせて金利が異なります。

セブン銀行カードローンの金利詳細は以下の通りです。

| 利用限度額 | 金利(年) |

|---|---|

| 10万円・30万円・50万円 | 15.0% |

| 70万円・100万円 | 14.0% |

| 150万円・200万円 | 13.0% |

| 250万円・300万円 | 12.0% |

参考:セブン銀行カードローン

初回の契約は利用限度額50万円までと少額ですが、金利は15%と固定されるので管理しやすいのがメリットです。

銀行カードローンですぐにお金を借りたい、カードレスでスマホで取引したい人はセブン銀行カードローンを選びましょう。

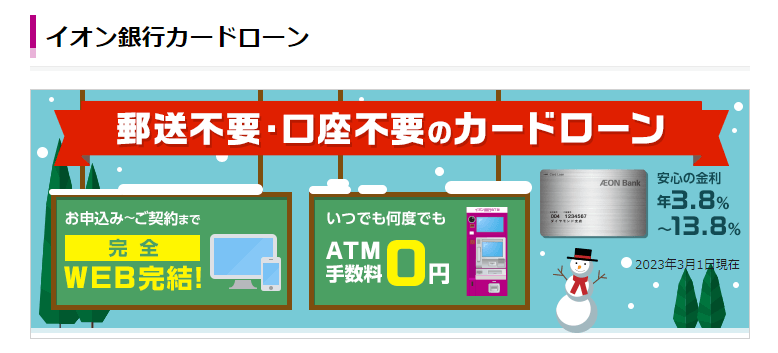

イオン銀行カードローンは24時間いつでも何度でもATM手数料が無料

| 金利(年) | 3.8%~13.8% |

|---|---|

| 審査時間 | 最短翌営業日 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 返済方式 | 残高スライド返済 |

イオン銀行カードローンは、提携しているATM手数料が24時間、いつでも何度でも無料で利用できるのが魅力のカードローンです。

借入限度額は10万円から最大800万円までで、10万円単位で融資を受けられます。

イオン銀行カードローンの金利は、3.8%~13.8%と銀行カードローンの中でも特に低金利でお金を借りられるのがポイントです。

イオン銀行に口座がなくても申し込みできますが、審査後にローンカードが届くまで融資を受けられません。

口座を持っている人は、ローンカードがなくても初回振込でお金を借りられるのがメリットです。

スマホがあれば申し込みから契約までWeb完結できるので、すぐにお金が必要な人に向いています。

借り入れと返済が無料で利用できるATMは、以下の通りです。

- イオン銀行ATM

- ローソン銀行ATM

- イーネットATM

全国にあるコンビニATMを利用できるので、利便性に優れています。

イオン銀行ATMはミニストップに設置されているので、近くにイオンモールやマックスバリューがなくても利用可能です。

24時間好きな時間に借り入れや返済ができ、何回利用しても無駄な出費がかかりません。

返済は毎月1,000円からできるので、生活費を脅かすことなく無理なく返済できます。

利息の負担を軽くしたい、手数料にお金をかけたくないなら、イオン銀行カードローンを選びましょう。

りそな銀行カードローンは申し込みから繰り上げ返済までスマホで完結

| 金利(年) | 1.99%~13.5% |

|---|---|

| 審査時間 | 最短1週間程度 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 返済方式 | 残高スライド返済 |

りそな銀行カードローンは、申し込みから契約、繰り上げ返済までスマホで完結できて便利です。

りそな銀行の口座を持っている人は、スマホアプリで24時間いつでも申し込めます。

アプリで申し込めば情報が自動で連携されるので、入力項目が少なくて済むのがメリット。

預金残高と合わせて、借入残高と借入可能額まで確認できます。

ボーナスや臨時収入で繰り上げ返済を考えている人は、りそな銀行カードローンのスマホアプリを選びましょう。

面倒な繰り上げ返済もワンタップでできるので、銀行やコンビニATMに行く必要がありません。

少しでも追加返済をしておけば、借入残高が減り利息を抑えられます。

出金通知機能も付いているので、セキュリティ対策も可能。

身に覚えのない出金に気付いたら、キャッシュカード機能の停止もアプリでできます。

りそな銀行カードローンは上限金利13.5%で、銀行カードローンの中でも低いのが特徴です。

住宅ローンを利用している口座でカードローンを申し込むと、さらに0.5%金利が引き下げられてお得になります。

りそな銀行カードローンは審査時間に最短1週間かかるため、低金利でも即日融資はできません。

りそな銀行カードローンは、すぐにお金の必要性がなく、返済時に利息による負担を減らしたい人に向いています。

au PAY スマートローンはカードレスでスマホで借り入れ可能

| 金利(年) | 2.9%~18.0%※1 |

|---|---|

| 審査時間 | 最短30分※2 |

| 借入限度額 | 100万円※3 |

| 無利息期間 | なし |

| 返済方式 | 借入時残高スライドリボルビング方式 |

※1 審査に応じてお客様ごとに適用金利を決定します。

※2 お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※3 利用限度額はお客様ごとに当社所定の審査により決定します。

au PAY スマートローンは、申し込みから利用までカードレスでスマホから借り入れできます。

auの回線やスマホを契約していなくてもau IDがあれば利用可能です。

金利2.9~18.0%と上限金利は消費者金融並みですが、利用限度額は100万円までなので、お金を借りすぎる心配がありません。

au IDを持っていれば名前や住所などの情報が自動で反映されるので、申し込み時の入力が少なくて済むのがメリット。

新規で申し込む人は、インターネットで口座の登録を完了すれば、確認書類の提出も必要ありません。

いくら借りられるのか知りたい人は、公式サイトで年収と他社の借り入れ状況を入力すれば診断できます。

au PAY スマートローンアプリをインストールすると、全国のセブン銀行スマホATMでカードがなくても借り入れ可能です。

1,000円から借り入れ可能でau PAYに直接チャージもできるため、少しお金を借りたいときに利用できるのが魅力。

au PAYのチャージ残高は、au PAYプリぺイドカードやau PAYでいろいろな店で使えて、Pontaポイントがたまってお得です。

au IDユーザーでスマホアプリで気軽に少額融資を受けたい人は、au PAY スマートローンを選びましょう。

ソニー銀行カードローンは上限金利13.8%と低金利で契約はスマホ完結

| 金利(年) | 2.5%~13.8% |

|---|---|

| 審査時間 | 最短翌営業日 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 返済方式 | 残高スライドリボルビング方式 |

ソニー銀行カードローンは、上限金利13.8%と銀行カードローンの中でも安い利息額で借り入れできます。

パソコンやスマホから24時間申し込み可能で、契約から借り入れ・返済まで完結。

ソニー銀行の口座がなくても申し込みできます。

急いでお金を借りたい人は、申し込み時に初回振込サービスを利用すれば、カード受け取り前に借り入れ可能です。

ただし申し込み時に、ソニー銀行の口座を持っていない人が対象になります。

口座がある人は、カードローンの契約後すぐにサービスサイトで借り入れ可能です。

月々の返済の負担や総返済額を抑えて、すぐにお金を借りたい人に向いています。

ソニー銀行カードローンは、提携している銀行ATMやコンビニATMでも利用できます。

ソニー銀行カードローンの提携ATMは以下の通りです。

- セブン銀行ATM

- ローソン銀行ATM

- 三井住友銀行ATM

- イオン銀行ATM

- ゆうちょ銀行ATM

- 三菱UFJ銀行ATM

- イーネットATM

ソニー銀行カードローンでは、原則ほとんど手数料がかかりません。

| 借入 | 0円 |

|---|---|

| 返済 | 0円 |

| 引き出し | 借入と引き出しの合計月4回:0円 5回目以降:110円 |

お金を引き出す際は4回目まで無料で、5回目以降は1回につき110円かかります。

手数料による無駄な出費を減らしたい人は、毎月の引き出し回数を数えて4回までに抑えてください。

便利なスマホ完結で低金利ですぐにお金を借りたい人は、ソニー銀行カードローンを選びましょう。

JCB CARD LOAN FAITHは最大5万円まで1回払いなら金利5.0%

| 金利(年) | リボ払い:4.4~12.5% 1回払い:5.0% |

|---|---|

| 審査時間 | 最短即日 |

| 借入限度額 | リボ払い:最大500万円 1回払い:最大5万円 |

| 無利息期間 | なし |

| 返済方式 | リボ払い:残高スライド元金定額払い 1回払い:元利一括払い |

JCB CARD LOAN FAITHは、最大5万円までの借り入れで1回払いなら年5.0%と低金利です。

少しお金を借りたいときに、利息を抑えられて無理なく返済できます。

リボ払いでも上限金利12.5%と、銀行カードローンの中でも負担が少なく済むのがメリット。

リボ払いなら最大500万円まで借り入れできます。

JCB CARD LOAN FAITHは24時間Webから申し込みでき、最短即日で審査が完了します。

申し込み時に「借入予約サービス」を希望すれば、カードが送られてくる前に希望の金額を指定口座で受け取り可能です。

審査後最短3日で借り入れできるので、できるだけ早くお金を借りたい人に向いています。

借り入れ予約サービスを使用する際は、オンラインで支払い口座を設定しなければいけません。

利用する金融機関に登録されている住所や電話番号が異なると、オンラインでも設定ができないので事前に確認しておきましょう。

借り入れは全国15万台以上ある金融機関やコンビニATMが、毎月3回まで手数料が無料で利用できます。

利用できる提携ATMは以下の通りです。

- イオン銀行ATM

- 埼玉りそな銀行ATM

- みずほ銀行ATM

- 三井住友銀行ATM

- 三菱UFJ銀行ATM

- ゆうちょ銀行ATM

- りそな銀行ATM

5万円以下の少額融資で、すぐに返済できる見込みがある人は、JCB CARD LOAN FAITHの1回払いを選びましょう。

セゾンマネーカードは新規入会の借り入れなら金利15.0%

| 金利(年) | 6.47%~15.0% |

|---|---|

| 審査時間 | 最短即日 |

| 借入限度額 | 最大300万円 |

| 無利息期間 | なし |

| 返済方式 | 定額リボルビング方式 |

セゾンマネーカードは新規入会に限り、利用可能額が最大100万円まで金利15.0%で借り入れできます。

上限金利18.0%に設定されている消費者金融に比べて、金利が低いので利息が少なくて済みます。

「オンライン即振込サービス」なら、パソコンやスマホから指定の本人名義の口座に最短数十秒で振込可能です。

ただし、平日9時~14時30分までに手続きを済ませなければなりません。

依頼するとすぐに指定された口座に振り込まれるので、急にお金が必要な人に向いています。

セゾンマネーカードは、全国にある銀行やコンビニなどの提携金融機関ATMで利用できて便利です。

- セブン銀行

- ローソン銀行

- イオン銀行

- みずほ銀行

- 三井住友銀行

- 三菱UFJ銀行

- ゆうちょ銀行

- りそな銀行

- 京葉銀行

- 横浜銀行

- 京都銀行

など

土日や祝日でも急な出費に対応できるので、出先で借り入れが必要になったときでも提携ATMが全国各地にあるので安心です。

ただし利用の際は、以下の手数料がかかります。

| 利用金額 | 利用手数料 |

|---|---|

| 10,000円以下 | 110円 |

| 10,000円以上 | 220円 |

利用手数料を気にせず、すぐにお金を借りたい人はセゾンマネーカードを選びましょう。

PayPay銀行カードローンの無利息期間を利用すれば利息が抑えられる

| 金利(年) | 1.59%~18.0% |

|---|---|

| 審査時間 | 最短翌営業日 |

| 借入限度額 | 10万円~1,000万円 |

| 無利息期間 | 初回借入日から30日間 |

| 返済方式 | 残高スライド元利定額返済方法 |

PayPay銀行カードローンの無利息期間を利用すれば、利息が抑えられてお得に借り入れできます。

はじめて利用する人なら、最大30日間の無利息期間が適用されます。

申し込みの翌日ではなく、初回借入日から30日間利息が0円なので、無利息期間をフルに活用できてお得です。

金利1.59%~18.0%で、上限金利は消費者金融と同じ水準です。

PayPay銀行カードローンは、スマホ決済アプリ「PayPay」から申し込みできます。

ネット銀行で申し込みから借り入れ、返済まですべてアプリかWebで完結。

PayPay銀行カードローンは残高サポート機能があります。

口座の残高不足で引き落としできなかったときに、必要な分だけ自動融資する機能です。

クレジットカードや公共料金などの引き落としが不足したとき、自動で借り入れできるので滞納が防げます。

PayPay銀行カードローンは返済しやすいのが特徴です。

毎月の返済は約定日に、PayPay銀行の普通預金口座から自動引き落としされます。

アプリを利用すればプッシュ通知で返済日を事前に知らせてくれるので、忘れる心配がありません。

利便性に優れた取引しやすいカードローンを利用したいなら、PayPay銀行カードローンを選びましょう。

みんなの銀行 Loanは面倒な手続き不要でアプリ完結

| 金利(年) | 1.5%~14.5% |

|---|---|

| 審査時間 | 一次審査:最短2分 最終審査:数日 |

| 借入限度額 | 1,000万円 |

| 無利息期間 | なし |

| 返済方式 |

みんなの銀行 Loan(ローン)は、申し込みから借り入れまでアプリ完結で面倒な手続きが不要です。

金利は1.5%~14.5%とネット銀行のカードローン並の低めで、返済の負担を減らせます。

ローン申し込み時の、勤務先への電話による在籍確認がないのがメリット。

契約時の郵便物やローンの取引明細は発送されないので、家族に知られる心配がありません。

24時間いつでも利用でき、申し込みは年収だけ入力するだけで簡単に審査します。

みんなの銀行 Loanを利用する際は、アプリをダウンロードして口座開設が必要です。

カードローンを利用するときは、アプリから行います。

カードローンの申し込み方法は、以下の手順です。

- アプリの「Banking」画面の「ローン」をタップ

- 「もっと詳しく」をタップし「新規申し込みへ」に進む

- 必要事項を入力すると借入条件を提示される

- 最終審査に進む

- 結果の受け取り後、カードローンの契約

第一審査の借入条件の提示までは、最短2分とすぐに確認できます。

最終審査の結果は混雑状況によって数日かかるため、すぐにお金が必要な人には不向きです。

みんなの銀行 Loanは、いざというときのために契約していきたい人に向いています。

SMBCモビット plusは三井住友カード会員なら金利優遇でお金を借りられる

| 金利(年) | 4.5%~14.5% |

|---|---|

| 審査時間 | 最短即日 |

| 借入限度額 | 3万円~500万円 |

| 無利息期間 | なし |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

SMBCモビット plusは、三井住友カード会員なら優遇金利で融資を受けられるカードローンです。

三井住友カードのクレジットカードを持っている人は、年4.5%~14.5%と低金利でお得にお金を借りられます。

消費者金融のSMBCモビットが提供しているカードローンであるものの、銀行カードローンに近い金利で借りられるのは大きなメリット。

低金利と融資スピードの両方を兼ね備えたハイスペックなカードローンです。

SMBCモビット plusの特徴は以下の通りです。

- すべての手続きはWeb完結

- 借り入れと返済方法は選択可能

スマホがあれば申し込みから借り入れまで、Webで完結できます。

審査は最短即日ですが、審査結果の連絡は平日9:00~21:00までなので、遅くとも19時までに申し込みを済ませましょう。

審査が長引くか遅くなって21時を過ぎると翌日扱いになるため、急いでいるなら早めの申込が必須です。

SMBCモビット plusでの借り入れ方法は以下の3種類です。

- 銀行振込

- 提携ATM

- スマホATM取引

Webまたは電話で申し込むと、指定の銀行口座に振り込まれます。

入金されたら自分の口座からお金を引き出すだけで済むので、特別な手続きは必要ありません。

夜間に振込で融資を受けると、口座への反映が翌日になる可能性もあるため、急いでいる人はスマホATMを利用しましょう。

SMBCモビット premiumは年収1,500万円以上の人対象

SMBCモビット premiumは、融資限度額が500万円~999万円と高額融資を希望する人が対象のカードローンです。

年1.5%~4.5%と銀行カードローンよりも低金利で、負担を軽くしてお金を借りられます。

とはいえ賃金業法の総量規制で年収の3分の1までしか借りられないので、SMBCモビット premiumは収1,500万円以上の人向けのカードローンです。

年収1,500万円以上の収入があり、低金利で高額融資を希望する人はSMBCモビットpremiumを利用しましょう。

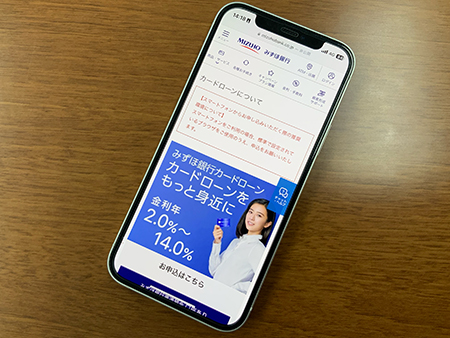

みずほ銀行カードローンは住宅ローンの契約者なら0.5%金利優遇

| 金利(年) | 2.0%~14.0%※ |

|---|---|

| 審査時間 | 最短当日 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 返済方式 | 残高スライド方式 |

※住宅ローン利用で、本カードローンの金利を年0.5%引き下げ。引き下げ適用後の金利は年1.5%~13.5%です。

みずほ銀行カードローンは、上限金利が年14.0%と銀行カードローンの中でも低めの金利で借入できます。

住宅ローンの契約者は、さらに金利が0.5%も引き下げられるのが魅力です。

| 利用限度額 | 基準金利(年) | 引き下げ適用後の金利 |

|---|---|---|

| 10万円~100万円未満 | 14.0% | 13.5% |

| 100万円~200万円未満 | 12.0% | 11.5% |

| 200万円~300万円未満 | 9.0% | 8.5% |

| 300万円~400万円未満 | 7.0% | 6.5% |

| 400万円~500万円未満 | 6.0% | 5.5% |

| 500万円~600万円未満 | 5.0% | 4.5% |

| 600万円~800万円未満 | 4.5% | 4.0% |

| 800万円 | 2.0% | 1.5% |

参考:みずほ銀行

借入限度額は最大800万円で、高額融資希望の人は、低金利で借入可能です。

みずほ銀行の口座があれば、自宅にいながら24時間Web申込できます。

みずほ銀行のキャッシュカードを持っている人は、カードのローン機能をつけられます。

郵送物もないため、家族にローンカードを見られてもバレる心配がありません。

取引の際もキャッシュカードを使えばいいので、ATMを操作している姿を見られても疑われる心配なし。

「口座からお金をおろしていた」と言えば、怪しまれず借入可能です。

みずほマイレージクラブに入会している人は、翌々月のATM手数料が無料になります。

みずほ銀行カードローンで借りたお金の返済方法は、以下の3つです。

- 毎月の自動引き落とし

- ATMでの返済

- みずほダイレクトでの返済(インターネットバンキング)

みずほダイレクトなら、銀行に行かなくてもアプリでスマートに手続きできます。

取引しやすく少しでも利息を抑えたいなら、低金利のみずほ銀行カードローンを選びましょう。

オリックス・クレジットのVIPローンカードはWebからの手続きで利用手数料0円

| 金利(年) | 1.7%~17.8.% |

|---|---|

| 審査時間 | 最短60分 |

| 借入限度額 | 30万円~800万円 |

| 無利息期間 | なし |

| 返済方式 | 新残高スライドリボルビング返済 元利込定額リボルビング返済 |

オリックス・クレジットのVIPローンカードは、Webから手続きをすれば手数料0円で利用できます。

申し込みから借り入れまでWeb完結できるため、来店や書類発送の手間がかかりません。

アプリや会員サイトなら24時間365日※申し込み可能で、審査時間は最短60分です。

審査回答が送られてきたら、カード発行する前にWebから振込融資ですぐにお金を借りられます。

早めに融資を受けたい人は、申し込みだけ済ませておけば当日中に借りられる可能性も。

Webなら申し込み手続きも15分ほどで済むので、スキマ時間に申し込んでおきましょう。

VIPローンカードの金利は1.7%~17.8%で、借入限度額30万円~800万円と高額融資を希望する人に向いています。

VIPローンカードを利用できる提携ATMは以下の通りです。

- セブン銀行

- ローソン銀行

- イオン銀行

- イーネット

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- 三井住友信託銀行

- 信用金庫

- ゆうちょ銀行

各コンビニに設置されているATMで借り入れできるので、買い物のついでや通勤・通学の途中でお金を確保できます。

「今日の飲み会までにお金が欲しい」「教材を買うために現金が必要」といった急な入用でも対応可能です。

VIPローンカードは、以下のオリックス会員限定の優待サービスが受けられます。

- ホテルや旅館が割引価格で宿泊できる

- レンタカーの基本料金が優待価格で利用できる

- レストランが特別価格で利用できる

カードローンを利用するだけでクレジットカードの優待に近いサービスを受けられるのは、VIPローンカードならでは。

特にレンタカーを利用する機会が多い大学生は、旅行先でも活躍するサービスです。

30万円以上の融資を受けたい人で、Webからスピーディーにお金を借りたいなら、オリックス・クレジットのVIPローンカードを利用しましょう。

※システムメンテナンスにより利用できない時間帯があります。

カードローンを低金利で安く借りるコツ7つ

カードローンを低金利で安く利用するには以下の7つのコツがあります。

- 適用金利が低いカードローンを選ぶ

- 無利息期間やキャンペーンを活用する

- 余裕のある月は繰り上げ返済をする

- 借り入れは必要最小限の金額に抑える

- 増額審査で限度額を上げる

- 金利の安いカードローンに借り換える

- 複数の借り入れ先を1本にまとめる

それぞれについて詳しく解説するので、実践できそうなコツを見つけて安い利息で借りましょう。

初めて借りる人は上限金利の数字に注目する

カードローンの商品概要を見てみると、金利に幅があることが分かります。

| カードローン | 金利(年) |

|---|---|

| アイフル | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

低金利で借りたいあまり、一番小さい数字の金利で決めてしまう人がチラホラいます。

しかし実際に適用される金利は借入限度額によって決まるため、必ずしも下限金利で借りられるわけではありません。

特にそのカードローンを初めて利用する人は上限金利が適用されるパターンが多いです。

例として、楽天銀行スーパーローンの金利表を紹介します。

| 借入限度額(利用限度額) | 適用金利(年) |

|---|---|

| 800万円 | 1.9%~4.5% |

| 600万円以上800万円未満 | 2.0%~7.8% |

| 500万円以上600万円未満 | 2.5%~7.8% |

| 350万円以上500万円未満 | 2.9%~8.9% |

| 300万円以上350万円未満 | 2.9%~12.5% |

| 200万円以上300万円未満 | 3.9%~14.5% |

| 100万円以上200万円未満 | 6.6%~14.5% |

| 10万円以上100万円未満 | 14.5% |

借入限度額が大きいほど金利が下がるのが一般的です。

総量規制や各銀行独自の裁量で、借入限度額は年収の3分の1未満に抑えられます。

そのため年収300万円未満の人は借入限度額が100万円未満となり、楽天銀行スーパーローンで適用される金利は上限の14.5%です。

また初めての借り入れの場合は返済実績がなく信用を築けていないことから、借入限度額が低めに設定される場合もあります。

どれくらいの金利になるかは契約時に決定するため、無難に低金利のカードローンを利用したい人は上限金利の数字が小さいカードローンを選びましょう。

無利息期間のあるカードローンで借りて利息の発生を抑える

数あるカードローンのうちいくつかは、利息が発生しない無利息期間を設けている場合があります。

無利息期間はその名のとおり、期間内に借りているお金に対して利息が発生しない期間のことです。

もし無利息期間内に完済できなかった場合でも遡って利息を請求されることはなく、終了後は通常の金利が適用されます。

例えば年金利18.0%で10万円を借りた場合、30日間で発生するは1,479円。

無利息期間を活用すれば返済期間にかかわらず、約1,500円ものお金を節約できます。

期間中に全額返済できれば利息は一切かかりません。

無利息期間を提供しているカードローンとそれぞれの長さは以下のとおりです。

| カードローン | 無利息期間 |

|---|---|

| プロミス | 最大30日間※1 |

| アイフル | はじめての方は最大30日間無利息 |

| アコム | 最大30日間 |

| レイク | 最大30日間、60日間、180日間※ |

注釈を見る

※1 メールアドレス登録とWeb明細利用の登録が必要

<180日・60日共通の注釈>

※初めてなら初回契約日の翌日から無利息

※無利息期間経過後は通常金利適用

※30日間無利息、60日無利息、180日間無利息の併用不可

※ご契約額が200万円超の方は30日間無利息のみになります

<60日間無利息の注釈>

※Webで申込いただき、ご契約額が1〜200万円の方。

※Web以外で申込された方は60日間無利息を選べません。

<180日間無利息の注釈>

※契約額1万円~200万円まで

また上記カードローンのほかに、利息のキャッシュバックや期間限定でキャンペーンを行っているところもあります。

LINEポケットマネーは契約当日から30日目までに発生した利息がLINE Payに戻ってくる利息キャッシュバックがあり、実質の無利息期間です。

また過去にはキャンペーン中の契約で適用金利が半額になるサービスがあるカードローンもありました。

このように通常の金利が決して安くなくても、サービスやキャンペーンを活用すれば実際に支払う利息を安く抑えられます。

キャンペーンは不定期に行われて予測ができないため、確実に利息を抑えるなら無利息期間や利息キャッシュバックのある以下のカードローンを利用しましょう。

- アイフル

- プロミス

- アコム

- レイク

- LINEポケットマネー

臨時ボーナスが入ったら月は積極的に繰り上げ返済を使う

返済期間を短くすることも、カードローンで低金利に借りるコツです。

利息は借入期間の長さに比例して高くなるため、返済期間が長引くほど高い利息を支払わなければなりません。

せっかく低金利のカードローンで借りられても、総利息額は膨れ上がっていく一方です。

そのため懐に余裕が出た月は積極的に繰り上げ返済をすると、利息額を減らすことができます。

繰り上げ返済とは、毎月定められた返済額とは別に任意で支払いをすること。

毎月の定められた支払額よりも多く返せば、返済期間がその分短縮されます。

結果的に金利の低さだけではなく、返済期間をいかに短期間にできるかも安く借り入れるコツの1つです。

給料日やボーナスなどの臨時収入を利用して積極的に繰り上げ返済ができれば、当初の利息をよりも安く借りられます。

一括で返済ができれば利息額を抑えられる

まとまったお金が入ってきたら一括で返済するのも利息額を抑えるコツです。

本来であれば支払いはずの利息を一括返済であれば支払わなくて済むので、総利息を減らせます。

例えば20万円を借りた場合は、毎月2万円ずつ返済すれば、10ヵ月分の利息を払わないといけません。

一括返済ならば、10万円を返済したタイミングで残りの10万円を一括返済すれば、5ヵ月分の利息額を払わずに済みます。

とはいえ一括返済では一気に所持金が減るので、支払った後の生活に不安を抱く人もいるはず。

その場合はカードローンは限度額内ならば、何回でも利用ができます。

一括返済の後すぐに借り入れることが可能なので、一括返済後の生活も安心して送れるでしょう。

利息額を減らしたい人は、一括返済を計画しつつ無利息期間を活用する借り入れする方法もあるので、ぜひ参考にしてみてください。

千円単位で借りれば余分な利息を支払わずにできる

利息額をあまり支払いたくない人は、千円単位から借り入れが可能なカードローンにしましょう。

最小限の借入額で済むので、余分な利息を支払うこともありません。

万単位の借り入れしかできない場合、本当は45,000円だけ必要であるのに50,000円を借りざる負えません。

つまり5,000円も多く借りなければいけないですし、その分利息額も増えてしまいます。

急な支払いでお金を一時しのぎで借りたいときは、千円単位で最低限の金額だけを借り入れましょう。

急な出費で一時的に借りたい人や、給料日前で生活費が足りない人は「消費者金融おすすめのランキング2023年最新版一覧」で借入先を紹介しているので、ぜひ参考にしてください。

増額案内が届いた後に限度額を上げれば適用利率が下がる

限度額の増額案内が届いた場合は、直近で使用する予定が無くても限度額を上げておきましょう。

金利が下がるチャンスです。

限度額は50万円までは18.0%の金利ですが、100万円まで限度額を上げることで15.0%まで金利が下がります。

金利差額の3.%は大きい差ですので、少しでも金利を低くして借り入れしたい人はためらわずに限度額を上げておきましょう。

増額案内が届いた時点では借り入れるつもりがなくとも、この先トラブルや急な出費で必要になった時にまとまったお金を低金利で借り入れできるようになります。

より低金利のカードローンに借り換えする

カードローンの借り換えをすれば、金利が安くなります。

現時点で借り入れしている場合、金利の見直しが節約の第一歩となります。

もしも現在よりも低金利のカードローンがあるなら、借り換えの検討をしましょう。

カードローンを初めて契約した人は、金利のことを理解しないまま契約している人も少なくはありません。

毎月キチンと返済をしているのに、一向に完済できる見込みがない人は、今一度金利の見直しをしてみましょう。

今契約しているカードローンよりも安く借りれるところを発見できるかもしれません。

注意点として、借り換えには審査が必須となります。審査を通過できなければ、借り換え不可能なので気を付けてください。

複数の会社から借りるよりも1社のみの方が利息は少ない

カードローンで借り入れるときは複数社で契約をするより、1社だけにした方が利率が下げる傾向があります。

複数社から少額を借り入れている場合は、各社に金利を支払う必要があるので、返済総額が膨らみがちです。

逆に1つのところでまとめて借りれば、借入額が高い分金利を下げられ、1社だけの金利のみを支払えばいいので返済総額が減らせます。

借入先が複数ある場合から1社にまとめることを「おまとめローン」といいます。

借入先が複数あり、完済できる見込みが薄い人はおまとめローンがおすすめです。

利息額を減らしたい人注目!低金利カードローン選定の注意点

低金利カードローンの選定時の注意点を解説していきます。

低金利にこだわって安く借り入れしようとしても、思わぬ損をしている場合があるので気を付けましょう。

返済総額を減らしたいと考えている人は、以下の注意点を意識しつつ審査の申し込みに進んでください。

フリーローンでは自由なキャッシングが不可能

フリーローンでは自由なキャッシングが不可能なので、注意してください。

フリーローンとは、主に銀行が扱っている個人向けローンのことです。

利用限度額が定められていないので必要な額の借り入れが可能ですが、1回しか借入が出来ません。

カードローンならば、限度額以内なら何回でもキャッシングが可能なので、借り入れ回数は自由となっています。

例えば限度額が200万円のカードローンであれば、100万円を借りた後、別日に100万円の追加借り入れが可能です。

もしくは一気に200万円を借りた後に多少でも返済していれば、審査をせずに200万円までを借りることができます。

しかしフリーローンで再び借りる場合は、申し込みと審査をしなければなりません。

時間と手間がかかるので、面倒に思う人は少なくありません。

一度の借り入れで十分な人であればフリーローンでも問題ありませんが、複数回の借り入れを希望する人はカードローンの申し込みにしましょう。

返済の延滞は20%の延滞損害金が発生する

返済の延滞が発生すると、20%の延滞損害金が加算されます。

毎月の返済期日がカードローンでは決まっており、返済日を超えてしまうと返済額とは別で支払わなければいけなくなります。

場合によっては金利よりも高額になるため、返済を圧迫される人も少なくありません。

延滞を繰り返すと、カードローンの使用が出来なくなり信用情報に瑕疵がつきます。

一回傷がついてしまうと数年間は、クレジットカードや住宅ローンの新規申し込みが不可能になるので、十分注意しましょう。

返済を短期間で終わらせたいからと、背伸びをした金額で毎月の返済額を決めてしまうと後々苦しむことになります。

借りるときは無理なく確実に返済できる金額設定にすることが大切です。

最低金利の適用は高額の借入時のみ

最低金利の適用対象は、高額の借り入れがある場合です。

各カードローンの公式サイトには「金利◯%〜◯%」と記載されていることが多く、最低金利で借り入れができると勘違いしても仕方ありません。

借り方によっては最低金利が適用されますが、個人の借り入れの場合はかなり難しい傾向にあります。

以下の三井住友カードのカードローンを例に利用額と金利を参考にしてください。

| 利用枠 | 金利(年) |

|---|---|

| 50万円以下 | 15.0% |

| 60万円〜100万円 | 12.4% |

| 110万円〜290万円 | 9.8% |

| 300万円〜490万円 | 7.8% |

| 500万円〜690万円 | 4.5% |

| 700万円〜890万円 | 3.5% |

| 900万円 | 1.5% |

最低金利の1.5%を適用しようとすると、990万円以上の借り入れをしなければなりません。

最低金利に設定するには個人での借入額だけでは、とても困難といえます。

最低金利だけに注視せず、借入額に対して現実的な金利の安さになっているカードローンを選ぶようにしましょう。

低金利のカードローンは厳しい審査を通過する必要がある

低金利のカードローンは厳しい審査になっている傾向であるので、通過には審査基準のクリアをしなければなりません。

審査基準は具体的に明かされてはいないものの、勤続年数や年収、返済能力に問題が無いか、過去に支払いの遅延はあるかなど審査の過程で重要だといわれております。

それ以外にも申込書の記入ミスや、記入漏れがあれば審査におちる可能性も。

低金利で貸すというのは、業者側からするとリスクが高いです。

審査内容を見て「この人なら大丈夫」と思えないなら、低金利で借りられることは困難でしょう。

担保を元にすることで審査をしなくても低金利で借り入れが可能

低金利の審査が厳しいですが担保を元にすることで、審査をせずに低金利で借り入れは可能になる場合もあります。

審査をせずに借り入れが可能になる方法は、主に以下の2つです。

- ゆうちょ銀行の定期預金が元の「貯金担保自動貸付け」

- 生命保険の解約金が元の「生命保険契約者貸付」

上記のようにゆうちょで定期預金をしてる人は定期預金を担保にできるので、カードローンで借り入れするよりも安く借りられます。

借り入れの上限金額は、以下の2つです。

- 担保の預金口座金額の9割まで

- 300万円まで

要するに10万円の定期預金がある人は、9割の9万円までを自由に借りられます。

注意すべきは340万円の9割であれば306万円になりますが、借入上限額は300万円ですのでそれ以上の借り入れはできません。

このように定期預金をもっていれば、審査をしなくてもいつでも借り入れが可能です。

ゆうちょ銀行で借入する場合は、普通預金口座からお金を引き出しをするだけ。

口座残高が0円でも、上限金額までは際限なく引き出せます。

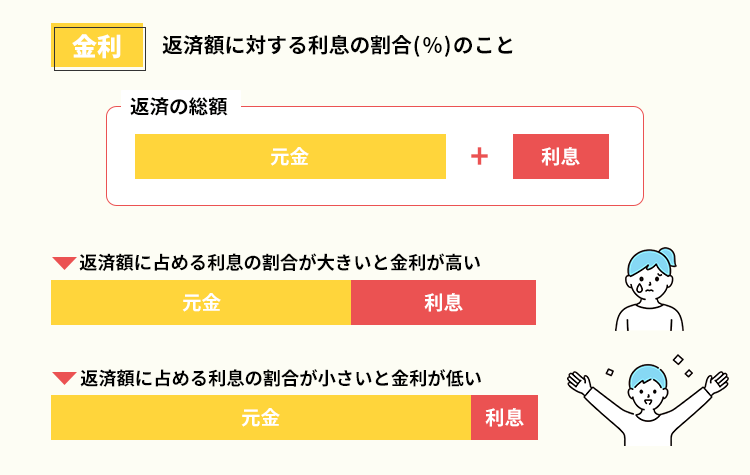

金利とは?低金利のカードローンにすれば利息額も下がる?

金利とは返済額に占める利息の割合のことを指します。

「金利」の他に「年利」や「年率」と呼ばれることもあります。

利息は手数料のようなものなので、なるべく返済額に占める利息の割合が小さい方が利息の負担が少ないです。

低金利のカードローンで借りれば利息の割合が下がるため、返済総額の負担を減らすことが可能です。

利息額を減らして借りたいなら低金利の商品を選ぶことも大事ですが、利息の総計が決まるポイントは他にもあります。

この先は利息額の算出方法をはじめ上限金利について解説をしていくので、金利計算の参考にしてみてください。

金利や借入日数を計算式に当てはめると算出できる

低金利のカードローンで借り入れを考えたとしても、実際に利息額はいくらなのか具体的な想像はしづらいのではないでしょうか。

下記の計算式を当てはめてみると、利息金額を算出できます。

借入金額×金利×借入日数÷365=利息額

借り入れた金額は10万円でその時の金利は18.0%、借入日数が50日間としたときの数字を実際に計算式に当てはまてみると利息額は以下のとおりです。

計算の結果は、2,465円が利息額に。

今回は50日間と設定をしましたが、借入期間が長ければ長いほどかかる利息額は高くなります。

少しでも利息額を減らして返済総額を抑えたい人は、金利面だけでなく借入期間も検討しておきましょう。

上限金利は最高借入金額の15.0%~20.0%までと決められている

かつてグレーゾーン金利として29.2%まで適用されていましたが、2010年6月の法改正により現在の上限金利が適用されることとなりました。

上限金利は利息制限法の水準(貸付額に応じ15%~20%)となります。

引用元:「貸金業法のキホン」金融庁

| 借入金額 | 上限金利(年) |

|---|---|

| 10万円未満 | 20.0% |

| 10~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

上記の表のように、借入金額に応じて上下金利は変動します。

どれだけ少額融資でも金利が20.0%を超えることはありません。

もし20.0%よりも高い金利で貸し付けを提案されたら違法業者なので、絶対に利用しないでください。

返済期間が長くなるほど利息総額は膨らむ

返済期間が延びるほど支払う利息額は増えていきます。

返済期間は、1回あたりの返済金額によって調整が可能です。

例えば10万円借りた時にひと月あたり10,000円返済する人とその2倍の金額を返済する人とでは、返済回数に違いが発生します。

1度の返済金額は少なく済みますが、返済期間をいたずらに伸ばしていると総利息額は膨らむばかりに。

自由に使用できるお金があると浪費してしまう人は、少し無理をしてでも返済金額を上げた方が生活や利息の節約にも繋がるでしょう。

自身で返済額を設定するのが困難な場合は、最低返済額自体が高いカードローンにすると最終的な金利をおさえて借り入れが可能です。

また低金利のカードローンにする場合は、返済方式も確認しておくと利息をおさえられます。

本記事のはじめでも紹介したとおり、カードローンには主に2通りの返済方式があります。

- 元金定額返済方式・・・返済をし続ければ毎月の返済額は減っていく。

- 元利定額返済方式・・・毎月、一定の返済額。

「元利定額返済方式」は一回分の支払い返済額の中に元金と利息が入っています。

そのため1回分の返済元金額が少ないので、返済も長期化になる傾向です。

一方で返済する元金が低額である「元金定額返済方式」は、利息分が変動するものの、一回分の返済に含まれる元金が多いため短い期間で完済できます。

上記のように1回に対しての返済額の違いの他、完済するまでの期間の支払い方法にも違う種類があります。

アコムやプロミスの「残高スライド方式」は、返済額は基本的に一定ですが、借入残高が少なくなれば毎月の返済額の少なくなります。

少額になった分借入残高の減少スピードが落ちるので、返済期間の長期化になりやすい傾向です。

SMBCモビットやアイフルの「残高スライド元利定額返済方式」は、借り入れの追加をしない限りは完済まで一定の金額で返済し続けます。

残高スライド方式に比べると借入残高の減少速度が落ちないため、短期間で完済できます。

しかし返済開始時には返済額に対して利息の割合が比較的高いので、あまり元金が減少していないように感じやすいです。

返済の様子を見て気分が沈み、返済に焦り追加の借り入れをしないように注意しましょう。