CMでよく見かけるプロミス(PROMISE)は、消費者金融の中で身近に感じるので、「審査が甘いのでは?」と期待ができます。

結論からいくとプロミスの審査は甘いわけではありません。

当社が独自調査したアンケートでは、大手消費者金融を利用した人の中で17.6%がプロミスを選んでいると分かりました。

このページでは、そんなプロミスの審査に通るために申込条件や審査の基準、審査の流れを解説します。

プロミスの審査に落ちる理由7つや、落ちないためのチェックポイントもまとめました。

10秒でわかる!プロミスってどんなカードローン?

プロミスは、最短3分※と業界最速の融資スピードを誇ります。

申し込みから返済までスマホで完結するアプリローンを採用しており、店舗へ出向く必要なく、その場で借り入れが可能。

利便性の高さや審査スピードの早さで人気があります。

上限金利も17.8%と他社よりも低めの設定で、早くそしてお得に借りたい人にぴったりなカードローンです。

※申し込み時間や審査によってはご希望に添えない場合がございます。

この記事の内容

プロミスの審査は甘い?通過率や審査基準を確認

プロミスでは明確な審査基準が公開されていませんが、審査が甘いとは言い切れません。

プロミスを展開するSMBCコンシューマーファイナンスでは、月次データとして新規申込者の成約率が公表されています。

2023年1月~2023年5月のデータをもとに、審査通過率を公表している3社を比較してみました。

| 2023/01 | 2023/02 | 2023/03 | 2023/04 | 2023/05 | 5カ月平均通過率 | |

|---|---|---|---|---|---|---|

| プロミス | 43.3% | 43.9% | 42.6% | 42.3% | 40.8% | 42.6% |

| アコム | 41.7% | 42.0% | 40.8% | 40.7% | 42.6% | 41.6% |

| アイフル | 32.2% | 32.8% | 29.6% | 29.7% | 27.7% | 30.4% |

アイフル月次推移|2024年3月期| 2023年3月期

参照:SMBCコンシューマーファイナンス月次営業指標|2024年3月期|2023年3月期

マンスリーレポート アコム|2024年3月期|2023年3月期

プロミスの審査通過率は高い月で43.9%、低い月でも40.8%の数値となっています。

つまりプロミスの申込者のうち、約3~4割程度は審査に通過している計算です。

必ずしも甘いとは言い切れませんが、直近の通過率だけを見ると他社よりも高い傾向であるのは間違いありません。

時期によってもプロミスの通過率は変わってくるため、申し込むなら通過率が高めな今がチャンスです。

プロミスの審査を通過するには、申込条件にクリアしていなければなりません。

プロミスアプリローンも同様に、アプリから申し込んだ場合も必ず審査があります。

プロミスで借入可能な人の申込条件は、以下の通りです。

- 年齢18~74歳※

- 本人に安定した収入がある(パート・アルバイトでもOK)

- 他社消費者金融での総借り入れ額が年収の3分の1以内である

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの人はお申込みいただけません。

3つの申込条件を満たせば誰でも申し込みが可能です。

プロミスは大手の中でも最短審査時間が短いうえ、無利息期間を借入日からスタートできます。

プロミスへの申し込み前にしっかり条件を把握して、審査に通過できるよう準備してください。

プロミスは18歳~74歳でないと審査に申し込みできない

プロミスへの申し込みが可能な年齢は、18~74歳です。

ただし18歳、19歳の人が申し込む場合は収入証明書の提出が必要で、収入が年金のみの人では申し込みができないなど、一定の制限を設けいています。

未成年、高齢者は収入を得にくく、借りたお金を返済する能力が低いからです。

安定した収入を得ていても、申込可能な年齢でなければプロミスの審査に通らないため、他の借入先を検討しましょう。

2022年4月から成人年齢が18歳に引き下げられたことで、18歳から保護者の同意が必要なく融資の契約ができます。

プロミスも法改正に合わせて18歳から申し込みができますが、20歳未満の審査通過率は低い傾向になっています。

日本貸金業協会は、18歳~19歳の若者に返済能力以上の貸し付けをしないように、借入時に収入証明書の提出が義務付けています。

若年者への貸付けの契約を締結しようとする場合は、貸付額にかかわらず、収入の状況を示す書類の提出又は提供を受けてこれを確認するものとする。また、当該書類は、当該貸付けに係る契約に定められた最終の返済期日まで保存するなど、貸金業法施行規則第10条の18第2項の規定に沿って保存するものとする。

プロミスも日本貸金業協会に加入しているので、20歳未満で申し込む際は収入証明書の提出が必要です。

20歳未満の貸し付けはより厳しく審査されていると判断できます。

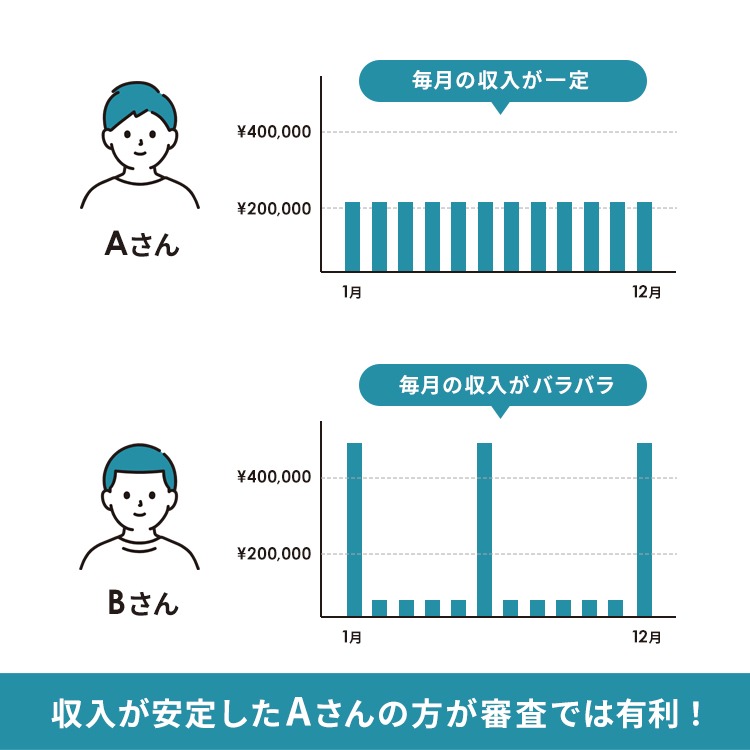

プロミスの審査に通るには毎月1万円以上の安定収入が必要である

プロミスは、毎月安定した収入がない場合は審査に通りません。

安定した収入とは、毎月一定金額ずつの収入を得ている状態のことです。

年収が高くても、1ヶ月ごとの収入にムラがあると「収入が不安定」と判断される可能性があります。

プロミスに申し込む時は、最低でも毎月1万円以上の収入を得ている事が理想です。

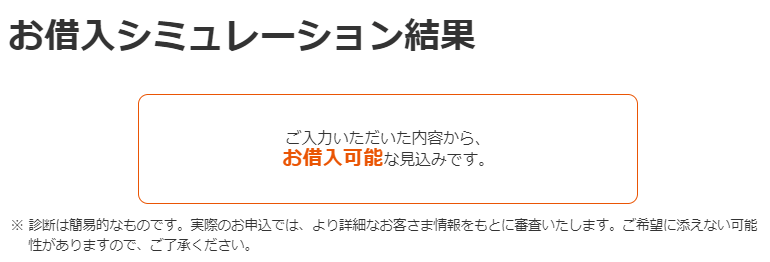

プロミスで「20歳、年収12万円、他社借入0円」として返済シミュレーションをしてみたところ、「お借入可能な見込みです」と表示がされました。

プロミスの返済金額は、以下の基準に決められています。

| 借入残高 | 返済金額 |

|---|---|

| 30万円以下 | 借入残高×3.61%(1,000円未満切り上げ) |

| 30~100万円以下 | 借入残高×2.53%(1,000円未満切り上げ) |

| 100万円以上 | 借入残高×1.99%(1,000円未満切り上げ) |

返済金額の例

①借入残高1万円

1万円×3.61%=360円 → 切り上げで1,000円

②借入残高5万円

5万円×3.61%=1,805円 → 切り上げて1,805円

③借入残高50万円

50万円×2.53%=12,650円 →切り上げて13,000円

毎月の収入に対して、返済金額の割合が高すぎる場合、返済が大きな負担になるため審査に通過できません。

プロミスで審査通過をしたいなら、毎月1万円以上の収入のある状態で申し込んでください。

プロミス以外の他社借入総額が年収の3分の1以内でないと審査通過できない

プロミスに審査で通過するためには、総量規制に則って借入総額が年収の3分の1以内でなければ通過しません。

総量規制は、返済能力を超えた貸し付けにならないよう、借入総額を年収の3分の1以内に制限する法律です。

例えば年収200万円の人は、最大で66万円までしか借りられません。

総量規制は1社からの借り入れだけではなく、現時点で抱えているすべての借り入れの合わせた金額で判断します。

例1)年収300万円の人がプロミスで審査が通過できるケース

| プロミスでの借入希望額 | 現在の他社借入 | 借入総額 | |

|---|---|---|---|

| ケース① | 50万円 | 30万円 | 80万円 |

| ケース② | 100万円 | 0円 | 100万円 |

上記のケースでは、いずれも借入総額が100万円(300万円の3分の1)を超えていないので、審査に通過できます。

例2)年収300万円の人がプロミスで審査が通過できないケース

| プロミスでの借入希望額 | 現在の他社借入 | 借入総額 | |

|---|---|---|---|

| ケース① | 50万円 | 100万円 | 150万円 |

| ケース② | 100万円 | 20万円 | 120万円 |

| ケース③ | 120万円 | 0万円 | 120万円 |

上記のように、プロミスでの借入希望額と他社借入が100万円を超えると、審査に通過できません。

プロミスで審査に通過するためには、以下2点を必ず確認しましょう。

- 他社借入がある人は、現在の借入残高を確認する

- 他社借入の残高とプロミスの借入希望額の合計が、年収の3分の1を超えていないか確認する

プロミスの審査でチェックされるポイント3つ!審査に落ちないためには?

プロミスの審査は、主に3つのポイントがチェックされます。

- 他社借入の有無や支払いの延滞がないのかを信用情報機関で確認

- 借入希望額が収入に対して高すぎないか

- 勤続年数は安定しているか

「申込時の入力ミス」「総量規制を知らずに申し込んだ」といった、知識不足で審査に落ちる可能性もあります。

プロミスに申し込む前に、4つのポイントを事前に確認しておきましょう。

審査時には他社借入や支払状況などプロミス以外の取引を信用情報機関で確認される

プロミスの審査は、信用情報に問題がないか必ずチェックします。

信用情報とは、融資や商品の購入といった、お金に関するやりとりが記録された電子情報のことです。

信用情報に記録されている情報の一例は以下の通りです。

- 銀行や消費者金融からの借り入れ

- クレジットカードのショッピング利用

- クレジットカードのキャッシング利用

- 商品やサービスの分割払い

- 債務整理、自己破産の経歴

プロミスが審査の時に信用情報をチェックする理由は2つです。

他社借入の有無、金額を確認するため

プロミスは総量規制以上の貸し付けができないので、申込者が現在抱えている借入総額を確認します。

信用情報機関を通して、借入希望額を貸し付けた時に総量規制を超えないかを判断します。

申込時に入力した情報と、信用情報機関に登録されている情報が正しいかも合わせてチェックします。

他社借入を隠して申し込みをしていないか、細かく確認される事項です。

支払い遅延や債務整理の履歴がないかを確認するため

プロミスは、信用情報に問題がある人の貸し付けを控えています。

信用情報の問題や傷は、主に以下の内容です。

- 各種支払いを遅延、延滞している

- 債務整理や自己破産を経験している

プロミス以外のカードローンやクレジットカード、商品の分割払いに至るすべての支払い情報が参照されます。

同様にプロミスの利用履歴が登録されるため、プロミスでトラブルを起こすとクレジットカードの審査にも影響するケースがあります。

プロミスの提携機関はJICCとCIC

プロミスの提携している信用情報機関は、日本信用情報機構(JICC)と株式会社シー・アイ・シー(CIC)です。

自分の信用情報を確認したい人は、JICCとCICの両方で照会を行ってください。

借入金額に見合った年収なのかも重要!返済能力を超えた借り入れは審査には通らない

プロミスでは、借入希望額が収入に見合った金額か審査時に重視する傾向です。

年収が低いにも関わらず高額融資を希望して時は、審査には通りません。

例)年収200万円のケース(総量規制66万円)

| 借入希望額 | 総量規制 | 審査結果 |

|---|---|---|

| 10万円 | ◎ | 審査通過の可能性が高い |

| 65万円 | △ | 審査落ちの可能性あり |

| 100万円 | × | 審査落ちする |

年収に対して借入希望額が低い場合、プロミスの審査に通過する可能性が高いです。

毎月の支払い負担が少なく、貸し倒れのリスクが低いので、審査で必要以上に厳しくチェックされません。

総量規制ギリギリの金額だと通過は難しいですが、限度額を減らせば審査に通過する傾向です。

例えば、友達に「1万円貸して」と頼まれたら深く考えず貸す人も多いでしょう。

しかし、「50万円貸して」と頼まれたら「返ってこないかもしれない」と不安に感じるでしょう。

プロミスでも同じように、返済できる可能性が低い人は審査が通りません。

借入希望額が高い場合お金に困っていると判断される

高額融資を希望した時はお金に困っていると判断される可能性が上がります。

お金に困っている人はプロミス以外に借り入れをしている人も多く、毎月支払いに充てるお金を用意できない可能性があるためです。

「高額融資を受けないと生活できない」「収支の管理ができない」など、マイナスの評価に繋がりかねません。

プロミスの審査に通過したい場合、できる限り借り入れ希望金額を低く設定しましょう。

プロミスの審査は収入が安定しやすい勤続年数の長さも大切

プロミスは、勤続年数が低いと審査通過しにくい可能性があります。

勤続年数が低い人は離職率が高く、収入を得られず返済が滞るリスクがあるためです。

厚生労働省の離職状況調査によると、大学卒業後3年以内に離職する人の割合は31.8%になっています。

就職したばかりの10人に融資した場合、3人が仕事をやめて返済できなくなると、プロミスにとっては大きな損失です。

審査時に大きく評価される可能性がありますので、申込時には勤続年数を正しく記入してください。

プロミスの審査時間は最短3分!審査を短縮するコツをおさえよう

プロミスの審査時間は最短3分で、即日融資が可能です。

早ければ最短3分で結果がでますが、必ず全員が3分以内に審査結果を確認できるとは限りません。

特に土日や夜間は申し込みが集中する関係で、審査に1時間~1日ほどかかるケースもあります。

プロミスの審査時間を短縮するためには、以下3つのコツを押さえて審査に申し込みましょう。

- プロミスの審査時間内に申し込む

- 電話番号やメールアドレスの入力ミスに気を付ける

- プロミスをドメイン登録しておく

プロミスの審査時間が長い!審査結果が届かない理由6つ

プロミスの審査が長引く、審査結果が届かない理由は主に6つあります。

- 申込情報の確認に時間がかかっている場合

- 審査対応時間を超えている場合

- 在籍確認が完了していない場合

- 書類に不備がある場合

- 審査結果の連絡が迷惑メールボックスに入っている場合

- 審査が混雑している場合

申込情報の確認に時間がかかっている場合

審査時間が長いと感じる時には、情報精査が長引いているのかもしれません。

特に、返済遅延や債務整理に履歴がある人は、信用情報を慎重にチェックしています。

信用情報の内容を元にして、現在の収入で返済できるかを判断するため、審査に時間がかかっている傾向です。

過去、金融関係でトラブルを起こした人は審査時間が長引くつもりで申し込んでください。

審査対応時間を超えている場合

審査の営業時間外に申し込むと、審査が翌日に持ち越されるので結果が出るまでには時間を要します。

プロミスは24時間いつでも申し込みできますが、審査を行っている時間は限られています。

プロミスの審査対応時間

9時~21時まで

プロミスは基本、21時に終了する審査しか行いません。

21時前ギリギリに申し込んだ場合も、審査は翌日扱いになる可能性が高いです。

21時以降の申し込みも審査が持ち越されるため、早く結果が知りたいなら19時頃までに申し込みをしましょう。

在籍確認が完了していない場合

在籍確認が必要と判断されたら、在籍確認が完了しない限り審査が先に進みません。

在籍確認をする前に、プロミスから「在籍確認を行います」という電話がかかってきます。

自分が電話に出られない場合でも、職場に在籍していると分かれば在籍確認は終了します。

プロミスは在籍確認時に、社名を名乗らずに個人名でかけてくるので、職場にバレるリスクは低いです。

審査を早く済ませたい時は、社内に誰か1人でもいるタイミングですぐに在籍確認をしてもらいましょう。

書類に不備がある場合

提出した書類に不備があった場合、審査が遅れます。

プロミスで書類不備と判断される時は以下の通りです。

- プロミスが認めている書類以外を提出した場合

- 本人確認書類の写真が鮮明でない場合(ブレや光の反射が入っている)

- 申込者と違う人の書類を提出した場合

- 書類の有効期限が切れている場合

本人確認書類をWebから提出する時には、スマートフォンで撮影した写真を添付します。

丁寧に撮影しないと写真がブレたり、光の反射が入って書類を確認できません。

プロミスの書類提出フォームに注意書きがあるので、指示に従って鮮明な写真を添付してください。

審査結果の連絡が迷惑メールボックスに入っている場合

プロミスからのメールが、迷惑メールボックスに届いていて気付かないケースもあります。

プロミスでは電話で審査結果を通知しますが、電話に出なかった人にはメールで結果を送付します。

普段利用しない貸金業者からのメールのため、自動的に迷惑メールに振り分けられてる人も少なくありません。

プロミスからのメール届かないって思ってたら、迷惑メールに入ってた…。しかも2日前。もっと早く借りられたな…。

プロミスからのメールに気付かずに、借り入れが遅れた人の口コミを見かけました。

プロミスに申し込んだら、契約が完了するまではこまめにメールボックスをチェックしてください。

審査が混雑している場合

プロミスへの申し込みが集中していたら、審査が混雑して結果が遅くなります。

プロミスの審査が混雑しやすいタイミングは以下の通りです。

- 駆け込みで申し込む人が多い19時~21時

- 朝イチで借りたい人が多い9時~10時

素早く審査結果を受け取りたい時は、平日のお昼~夕方頃に申し込んでください。

プロミスの審査時間を短縮するコツ3つ!ポイントは審査時間内の申し込み

プロミスの審査時間を短縮する、簡単なコツが3つあります。

- 審査時間内に申し込む

- 電話番号やメールアドレスの入力ミスに気を付ける

- プロミスをドメイン登録しておく

審査時間内に申し込む

審査時間を短縮したいなら、プロミスの審査対応時間に申し込みをしましょう。

プロミスの審査対応時間は9時~21時になります。

審査時間終了後に申し込むと翌日扱いになるので、一晩待たなければなりません。

審査には少なくても3分はかかるので、20時30分を過ぎてからの申し込みは翌日以降の審査に持ち越される可能性が高いです。

審査時間を短縮して審査を進めたいなら対応時間内に余裕を持って申し込みをしましょう。

電話番号やメールアドレスの入力ミスに気を付ける

プロミスの申込時に、メールアドレスや電話番号を間違えないでください。

電話番号やメールアドレスを間違えていると、プロミスからの連絡を受け取ることができません。

審査が進まないだけではなく、審査結果を受け取れないので、正しい情報の入力を心がけてください。

スマートフォンのメモ帳機能に一度入力して、コピー&ペーストをするとミスを減らせます。

プロミスをドメイン登録しておく

プロミスからのメールが迷惑メールフォルダに入らないように、ドメイン登録をしておきましょう。

プロミスのメールドメイン

promise.co.jp

上記ドメイン登録しておけば、プロミスからのメールを見逃さすに済みます。

プロミスは審査に通っても通らなくても必ず連絡が入る

プロミスは、どのような審査結果でも必ず連絡が入ります。

審査に申し込んでから結果を知らせる連絡が来ていない人は、まだ審査中なので待ちましょう。

プロミスの審査の結果は、まず個人の電話番号に連絡が入ります。

電話に出られなかった場合メールで結果通知されるため、審査結果が届くまではメールボックスをこまめに確認してください。

審査落ちの場合は電話が来ないケースもあります。

プロミスの審査に通過した時のメール

審査に通過したら、メールに「利用限度額」と「借入方法」が記載されています。

メールに書かれた指示に従って、自分に都合のいい方法で借り入れを行ってください。

メールまたは電話が届いた段階で、すぐに借入可能です。

プロミスの審査に落ちた時のメール

「今回はお客様のご希望に沿うことができません」といった簡潔なメールが届いたら、審査落ちしています。

プロミスでは借り入れできないので、他社カードローンへの申し込みや他の方法を検討しましょう。

プロミスで審査落ちする理由7つ

プロミスで審査落ちする主な理由は、大きく分けて7つあります。

- 信用情報に支払いの延滞滞納、債務整理の履歴がある

- 申込情報に虚偽やミスがある

- プロミス以外に3社以上から借りている

- 年収の3分の1以上で申し込んでいる

- 転職、就職から1か月以内

- 在籍確認が取れなかった

- 同時に複数社申し込みしている

各種支払いの延滞・滞納や債務整理の履歴が残っている場合審査に通りにくい

信用情報機関に支払いを延滞している記録が残っている場合、審査に通過する可能性が下がります。

延滞した経験のある人は支払い意思が低く、支払い能力が追いついていないと判断されるからです。

SNSでも、過去に支払いの滞納が原因で審査に通過できなかった人の書き込みがありました。

自分の場合、カメラやPCで借金した経験がある。

それも仕事に必要なカメラを購入していたが、上司とのウマが合わず退職。以後毎月の支払いが滞納して返済に苦しみ、ブラックリスト入りや貸付審査落ちを繰り返してきた。コツコツ返済し、今は完済済み!

これは同じ悩みを持つ人がいるかもしれない。

— DJ-IBUKKI 🦁 📷 @カメラ×写真×リベ大情報発信×ASD自閉スペクトラム (@DJ_IBUKKI) June 21, 2022

また、債務整理や自己破産後5~10年以内の人は、審査に落ちる可能性が高いです。

債務整理の履歴は信用情報に長く記録されて、消えるまでは5~10年かかります。

プロミスの審査に通るための対策

- プロミスに関係ない会社でも延滞せず支払う

- 現在滞納している支払いは、申込前に支払いを完了させる

- 債務整理や自己破産の履歴が消えるまで待つ

プロミスの申込時に虚偽や嘘がある場合は故意じゃなくても審査に落ちる

申込時に記入した情報にミスや虚偽がある場合、審査落ちの確率が上がります。

ミスがある、または不正な申込情報を元に貸し付けをすると、プロミスがリスクを抱えてしまうからです。

申込情報にミスがある、虚偽だった時のリスクは以下の通り。

- 総量規制以上の貸し付けをしてしまう

- 連絡が取れず審査を進められない

- プロミスからの信用度が下がる

総量規制以上の貸し付けをしてしまう

プロミスは、必要事項を入力すると簡単に結果が分かる事前審査が採用されています。

いわゆる仮審査と呼ばれる審査で、年収や勤続年数といった属性で借り入れの可否を判断します。

仮審査時に虚偽情報で入力すると、正しい結果を表示できません。

本来なら本審査に落ちる人でも通過するリスクがあり、審査に時間がかかります。

プロミスでは、事前審査に落ちたら二次審査(本審査)には進めません。

※新規契約のご融資上限は、本審査により決定となります。

連絡が取れず審査を進められない

メールアドレスや電話番号を間違えると、必要な連絡を取れず審査を進められません。

連絡が取れない状態で放置してしまうと、通過できない可能性があります。

特にメールアドレスと電話番号の入力ミスに気を付けて、確認を行ってください。

プロミスからの信用度が下がる

入力内容にわざと嘘をついた内容だと分かったら、プロミスからの信用度が下がります。

お金に関する重要な審査で嘘をつく人にお金を貸す事は、プロミスにとっても大きなリスクです。

正しい情報で入力していて通過できた審査でも、審査落ちする可能性があります。

プロミスで申込情報を間違えた人の口コミを紹介します。

プロミスの審査を受けて落ちました。思い当たるのは電話での審査の時、今まで住んでいた住所を適当に言った事、給料日を間違えて言った事だと思うのですが、これで審査落ちしますか?他に何か理由がありますか?

引用元:Yahoo知恵袋

プロミスの審査に通るための対策

- 勤務先や収入に関する情報を偽らない

- 個人情報はミスなく、正しく入力する

- メールアドレスや電話番号は特にミスがないか確認する

プロミス以外での他社借入が3社以上あると審査に落ちやすい

プロミスに申し込む段階で、3社以上で借り入れがある人は審査落ちする可能性が高くなります。

借入件数が多くなると、1ヶ月の返済金額が増えます。

複数社借り入れている人の例

| 借入総額 | 1ヶ月の返済金額 | |

|---|---|---|

| A社 | 20万円 | 4,000円 |

| B社 | 20万円 | 4,000円 |

| C社 | 50万円 | 13,000円 |

| プロミス | 30万円 | 8,000円 |

| 合計 | 120万円 | 29,000円 |

毎月数千円~10,000円前後ならば、返済も大きな負担にはなりません。

上記の例だと、プロミスで借りる以前の返済金額は毎月21,000円。

しかし、プロミスが増えると1ヶ月に29,000円を支払わなければなりません。

支払いの負担が大きくなると、返済を滞納するリスクがあるため、プロミスでの審査に通らない可能性が高まります。

プロミス以外に複数社申し込みがあったために、審査落ちしている人の口コミがありました。

アコムとアイフルで20万ずつくらい、あとは信用金庫で50万ほど借りていました。収入も少なくないし大丈夫だと思っていましたが、審査落ち。属性は悪くないはずなので、借りすぎているからだと思います。

2つの銀行からそれぞれ50万ずつくらい借りていました。プロミスは審査が甘いと聞いたんですが、申し込んで1時間くらいで審査落ち。厳しく感じました。

現時点で2~3社以上の借り入れがある人は、できる限り支払いを進めておいてください。

または、A社で追加融資をしてB社に返済し、借入件数を減らす方法もおすすめです。

プロミスの審査に通るための対策

- 他社借入の返済を可能な限り進める

- 追加融資して1社を完済させ、借入件数を減らす

年収の3分の1以上の金額をプロミスで申し込んでいる

他社借入だけでなく、プロミス単体であっても年収の3分の1を超えて申し込むと審査に通りません。

審査基準にもあるように、プロミスは総量規制の対象となっています。

そのため自身の年収の3分の1以上の金額を申し込んでいると、総量規制に引っかかり審査に通過できません。

また初回から大きな金額を申し込むと、プロミスでの利用実績がないため通過できない可能性が高まります。

プロミスは在籍確認が取れない場合は審査が停滞して通らない

プロミスでは、在籍確認が完了しない時は審査が進みません。

審査の進まない状態で放置すると、いたずら目的や借入の意思がないとみなされ、審査に落ちる可能性があります。

プロミスは原則電話連絡なしのカードローンです。

そのため、審査結果が来ない場合に「在籍確認が止まっているのか」「在籍確認はなく、違う段階で止まっているのか」が分かりにくいです。

当社で独自調査した結果、66%の人が即日中に審査結果を受け取っています。

申し込み翌日になっても審査結果が届かない時には、プロミスのプロミスコールに問い合わせてください。

プロミスコール

0120-24-0365

女性専用レディスコール

0120-86-2634

在籍確認の保留により審査が止まっている

プロミスコールで「在籍確認が済んでいないため審査を止めている」と言われた時、在籍確認の対応をしてください。

すぐに対応可能であるなら、「本日の◯時頃なら対応できます」と伝えれば在籍確認を行ってくれます。

職場が休みで今日中の対応が難しければ、次に職場が営業をしている日時を伝えてください。

在籍確認が完了するまでは審査が停滞しますが、職場の営業日に在籍確認ができれば早急に審査をしてくれます。

在籍確認以外の原因で審査に時間がかかっている

在籍確認がこない、または滞りなく完了していても、別の要因で審査に時間がかかっているケースがあります。

在籍確認以外で審査に時間がかかっている、停滞している理由は以下の通りです。

- 申込内容に虚偽やミスが疑われている

- 申込者が多く、審査が混んでいる

- 提出書類に不備がある

プロミスコールに問い合わせて「現在審査中です」と言われたら、上記のいずれかだと思っておきましょう。

申込内容のミスや書類不備が原因であるなら、その場で確認や再提出が求められます。

プロミスの審査に通るための対策

- 在籍確認を必ず完了させる

- 申し込みから1日経っても審査結果が届かないなら電話で確認する

プロミス審査中に複数社へ同時申し込みしたら審査落ちしやすい!申し込みはプロミスのみに限る

プロミスに申し込む時に、同時に他社カードローンに申し込んでいると審査落ちする可能性があります。

プロミスのみ申し込んで審査に通過したら、毎月の返済はプロミス分だけなので負担も大きくありません。

しかし複数社同時に申し込んで、すべて審査通過したら、毎月の返済が大きな負担になります。

例)プロミスのみ申し込んだケース

| 申込先 | 借入限度額 | 毎月の返済 |

|---|---|---|

| プロミス | 20万円 | 7,200円 |

| 合計 | 20万円 | 7,200円 |

例)プロミス以外に2社同時申し込みしたケース

| 申込先 | 借入限度額 | 毎月の返済 |

|---|---|---|

| プロミス | 20万円 | 8,000円 |

| A社 | 20万円 | 8,000円 |

| B社 | 20万円 | 8,000円 |

| 合計 | 60万円 | 24,000円 |

貸し倒れのリスクを防ぐために、複数社申し込んでいる人は審査に落ちやすい傾向になっています。

プロミスの審査に通過したいのなら、他のカードローンと同時には申し込まず、プロミスのみに絞ってください。

プロミスの審査に通るための対策

- 申し込みをプロミスの1社に絞る

プロミスで審査落ちしても再申し込みは可能!通らなかった場合の対応2つ

プロミスで審査落ちした時も、再申し込みは可能です。

ただし、次の申し込みまでには半年ほど期間を開けましょう。

短期間で収入が大きく変わる人は少ないので、「前回申込時と情報が変わっていない」と判断されてしまうからです。

半年が経過すれば、昇給したり就職して収入が安定したりなど、金銭状況が変わる可能性も高いです。

プロミスが契約している信用情報機関JICCは、個人情報の変更を原則月1回としています。

Q,情報の登録や更新のタイミングはいつですか?

A,貸金業法に基づく個人信用情報の場合は、新規契約や登録している情報に変更のあった時から最大で翌日までに情報の更新を行うこととなっています。

金融機関のローンやショッピングの情報等については、原則月1回の更新ですが、タイミングについては加盟会員により異なります。

「仕事で出世した」「給料が増えた」といった明確な変化があった時は、翌月に再申し込みをすると審査通過する可能性があります。

しかし、立て続けに何度も申し込んでしまうと「お金に困っている」と思われ、審査で低く評価されます。

プロミスの再審査に通過したいのなら、最低でも3~6ヶ月ほどの期間を開けて申し込みましょう。

プロミスの審査に通らなくても他社への申し込みはいつ行ってもOK

プロミスで審査に通らなくても、他社カードローンへの申し込みはいつでも可能です。

カードローンは会社ごと審査が独立しており、審査基準も違います。

プロミスの再申し込みまで待てない人は、他社のカードローンの申し込みを検討しましょう。

プロミスの審査の流れ6ステップ!審査をスムーズに済ませるコツ

プロミスの申込方法には4つありますが、最もスムーズに手続きができるのはWebまたはアプリからの申し込みです。

プロミスの審査は、以下の流れで行われます。

- 申し込みページにアクセスして、必要事項を入力

- 申込時に記載したメールアドレスに「必要書類提出のお願い」というメールが届くので確認

- 指定のURLにアクセスして本人確認書類をWebから提出

- プロミスに在籍確認が必要だと判断された人は、プロミスから「今から在籍確認を行いますが、よろしいですか?」と電話が来る。在籍確認を行うのに都合がいい日時を指定

- 勤務先に在籍確認が行われる

- 審査完了、電話またはメールで結果が通知

プロミスのWeb申込は365日24時間いつも受け付けていますが、審査対応時間は9~21時までです。

21時以降の申し込みには、翌朝9時を過ぎないと審査は始まりません。

21時以降の申し込みでは即日融資ができないため、急ぎの場合には時間に余裕を持って19時までに申し込みを行いましょう。

プロミスの他の即日融資カードローンは、審査対応時間が21時より早いところが多いです。

プロミスの審査に関する豆知識Q&A!申込前にチェック!

プロミスの審査に関する疑問で、特に多く見かけた内容をQ&A形式で紹介します。

プロミスの「よくあるご質問」にも回答のないケースも多かったので、申込前にはチェックしておきましょう。

プロミスの審査に関する疑問

- プロミスの審査を途中でキャンセルできますか?

- 一度プロミスを解約して、再契約する時も審査が必要ですか?

- プロミスの増額する審査は厳しいですか?

プロミスの審査を途中でキャンセルできますか?

プロミスは、審査の途中でもキャンセルは可能です。

キャンセルは電話のみで受け付けていますので、プロミスコールに電話をしてください。

オペレーターに「申し込みをキャンセルしたい」と伝えるだけで手続きしてができます。

キャンセル時は「なぜキャンセルするのか差し付けなければ教えてください」と聞かれます。

詳しく説明する必要はなく、「お金を借りる必要がなくなった」「友達から借りられた」など大まかに話せばOKです。

審査完了後にキャンセルしたい時には、すでに契約が完了しているので解約手続きが必要です。

プロミスの解約手続きは、以下の3つから行えます。

- プロミスコール

- 自動契約機

プロミスを解約した後に再契約するときにも審査が必要ですか?

プロミスを解約後に、再度契約する時も必ず審査が行われます。

以前の申込時と現在では、返済能力や信用情報が変わっている可能性が高いからです。

ただし、以前利用していたメールアドレスでログインできる人は、審査なしで利用できる可能性があります。

ログインしてマイページを確認し、「お借入残高」が表示されていたらすぐに借入可能です。

ログインできない、借入残高が0円の人は、プロミスコールに電話してください。

「再度利用したいがログインできない」「借入残高が0円になっている」と伝えたら、手続方法を教えてもらえます。

プロミスで増額する時の審査は厳しいですか?

プロミスの増額審査は基準が公開されていないものの、厳しめだと考えておいてください。

プロミスの増額審査は土日も行っていて、50万円以内の増額であれば最短60秒で審査結果を確認できます。

50万円以上の増額は審査時間が長い可能性もあり、必要なタイミングの3日前までには申し込んでください。

現在の借入残高に追加して融資を受けるシステムなので、申込時より安定した収入が必要になってきます。

プロミスの増額審査に通過するためには、以下の条件を満たしましょう。

- 申込時よりも昇給しており、収入証明書が提出できる

- プロミスで借りたお金を毎月期限内には返済している

- 申込時に抱えていた他社借入を完済している

申込時と収入や支払いの状況が変わっていない人は、審査通過は難しいです。

増額審査時も申し込みが間違いではないか電話確認されるので、いつでも電話を取れるよう準備してください。