無職でお金が必要になった時、どこかからの借り入れを検討する人も多いでしょう。

今すぐ借り入れしたい人のために、無職でも借りられる方法をご紹介します。

家庭の状況によっては借り入れサービスを利用できる可能性もあります。

あらゆる方法の中から、自分でも使える方法がないか探してみてください。

目次

無職はカードローンでお金を借りられない

お金を借りるとき、素早く対応してくれるのは消費者金融をはじめとしたカードローンです。

しかし、無職の人は安定した収入がないので、原則としてカードローンでお金を借り入れできません。

審査が厳しいと言われている銀行カードローンだけでなく、即日融資のカードローンも借り入れは難しいです。

まずは、無職がカードローンでお金を借りられない理由から確認してみましょう。

- 安定した収入がないので、返済能力がないと判断される

- 総量規制に引っかかるので借りられない

カードローンに申し込む場合、申込条件をクリアしている必要があります。

カードローンの場合、

満20歳以上69歳までの定期的な収入がある方であれば、

お申込みいただけます。引用:アイフル

お申込条件

年齢18~74歳のご本人に安定した収入のある方。

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

消費者金融カードローンの申込条件には、「安定した収入があること」が記載されています。

無職の人は収入がないので、申込条件をクリアできません。

実際にアイフルが設置している1秒診断では「20歳以上・年収12万円・他社借入0円」の条件で「ご融資可能と思われます」との結果が出ました。

無職でも日雇いのバイトで食いつないでいたり、月に1万円程度収入がある人は、借り入れできる可能性があります。

毎月1万円の収入があれば年収12万円なので、総量規制の範囲内である3万円を借りることができます。

5万円借りたいと思ったら15万円以上の年収が必要なので、少なくともあと3万円分の収入が必要です。

全く働いておらず1年を通して収入がない人は、カードローンでお金を借りられないでしょう。

消費者金融でお金を借りるとき、気を付けなければならないのが総量規制です。

総量規制とは、借り入れの合計金額を年収の3分の1までとする貸金業法が定める制度です。

お金の貸しすぎによって、返済しきれない金額の借り入れを抱えないよう2010年に定められました。

例えば年収240万円の人は、借り入れの合計金額が80万円までです。

10万円を借りたいと思えば、年収が30万円必要です。

収入が無いと、総量規制における年収は0円となります。

年収の3分の1までしか借りられないので、法律の面から見ても無職の人は消費者金融からお金を借りられません。

無職がお金を借りられた例はある?

一般的に無職と言われる人たちには、次のような属性の人たちが含まれます。

- ニート

- 失業者

- 専業主婦

- 年金受給者

- 内定が決まっている学生

上記の人たちは働いて得る収入がないため、カードローン審査の申込基準に該当しません。

SNSで調べてみても、やはりずっと無職やニートの状態で審査に通った人はいませんでした。

カードローンの審査では勤務先への在籍確認があるため、会社へ所属している事実がないと借り入れは難しくなります。

Web完結で申し込んだときに電話連絡のないSMBCモビットも、収入証明書と保険証がないと借りられません。

会社で勤務している状況でないと、収入証明書の発行は難しいため、審査に通過するのは難しいでしょう。

どうしてもカードローンを利用したい場合、半年~1年ほど同じ会社に在籍した履歴が必要です。

月収は1万円以上あれば審査に通る可能性があるため、まずは継続して同じ会社で働くところから始めてみましょう。

無職でも利用できる借入方法を紹介!即日で借りられる方法はある?

無職の人がお金を借りる方法は、全くないわけではありません。

カードローンや銀行ローンでお金を借りられずにお金が必要になったときは、以下の方法がおすすめです。

- カードローン以外でお金を借りる

- 日雇いバイトでお金を稼ぐ

- 物を売ってお金を作る

手っ取り早いのは日雇いバイトや物を売ってお金を作る方法ですが、働けない事情がある人もいるでしょう。

働いていなくてもお金を借りられる方法や、お金を借りるためにできる工夫はいくつもあります。

ここからは、無職の人が借りられる方法をご紹介。

今すぐ即日で借りられる方法や、低金利で借りられる方法もあるのでぜひ参考にしてください。

無職の人がお金を借りる方法

- 消費者金融カードローン

- 専業主婦は配偶者貸付

- 内定済の学生なら内定者向けローン

- 生命保険を契約しているなら契約者貸付

- ゆうちょに定期預金があれば自動貸付

- 不動産を持っている人は不動産担保ローン

- 持ち家がある高齢者はリバースモーゲージ

- 高価なものがあれば質屋

- どこからも借りられない人は公的融資制度

- 失業中ならハローワークで融資を受けられる

1日でも会社で働いていれば消費者金融でお金を借りられる

先ほど、無職では消費者金融カードローンを利用できないと紹介しました。

しかし、利用できないのは職に就いておらず、収入がない人のみです。

逆に考えると、少しでも会社で働いていて収入がある人ならば、消費者金融カードローンからお金を借りられます。

消費者金融でお金を借りる場合、働いていて今後継続収入があると認められれば借り入れできます。

カードローンの申込時に、現在の勤務先と見込み年収を記入すれば申し込めます。

どこでもいいのでアルバイトの面接を受けて、採用してもらいましょう。

1日でも働けば、審査時に「継続収入が見込めて支払い能力がある」と判断してもらえるかもしれません。

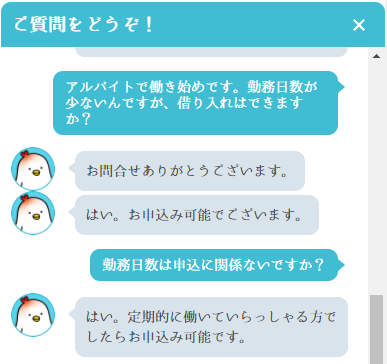

勤続年数は長い人が審査で有利になりますが、働いている日数に関係なく申し込みできます。

アイフルの審査に申し込めるか問い合わせたところ、「定期的に働いていれば勤務日数は関係なく申し込める」と返答をもらいました。

消費者金融でお金を借りたい人は、まずアルバイトでもいいので職場に在籍するところから始めましょう。

もし入社予定の会社に従業員貸付制度があるなら、会社からお金を借りることも可能です。

ただし正社員を対象としていることろが多いので、アルバイトから正社員登用の可能性があるかもチェックしておきましょう。

退職が決まっていてこれから職が無くなる人は、失業する前に申し込みましょう。

審査時に職場に在籍しており、収入があると証明できれば審査に通過する確率が高くなります。

申し込みでは、このあと退職する予定があると記入する必要はありません。

申込時点の情報で審査が行われるため、失業する前に申し込んでおきましょう。

ただし、無職になったといって返済は免除されません。

これから仕事を辞める予定のある人は、働いていなくても返済は続けていかなければならないので注意しましょう。

専業主婦なら無職でも配偶者貸付を利用してお金を借りられる

専業主婦の場合、配偶者貸付を利用してお金を借りられます。

専業主婦が利用できるカードローンは、銀行カードローンと配偶者貸付のある消費者金融カードローンのみ。

銀行カードローンの中でも特にネットバンクは、専業主婦への貸付に寛容なところが多いです。

配偶者貸付とは、申込者に収入がなくても、配偶者の年収と合わせて年収の3分の1まで借り入れできる制度です。

収入を得ていない専業主婦がお金を借りられる理由は、配偶者の収入をもとに審査が行われるため。

本人が支払えなくても、配偶者の収入があれば問題ないと判断する銀行が増えています。

ここからは、配偶者貸付の利用可能なカードローンをご紹介します。

ネットバンクのイオン銀行も、専業主婦が申し込めるカードローンです。

ご本人さまに収入のない場合は、配偶者さまに安定かつ継続した収入が必要となります。

※ 専業主婦(夫)の方でご本人さまに収入がなく、配偶者さまに収入がある方のお申込みは限度額50万円までとなります。引用:イオン銀行カードローン

イオン銀行も限度額は50万円までとなっていますが、年率が13.8%と低めの設定。

限度額の範囲内であれば、1,000円単位で借り入れできる手頃さも魅力です。

コンビニやイオン店内のATMを利用すれば、手数料0円でお金を引き出せます。

買い物でイオンに行く人は、店内のATMでお金を引き出してそのまま買い物できます。

専業主婦でも申し込めるネットバンクのカードローンですが、銀行法の適用により即日融資には対応していません。

今すぐお金を借りたい事情がある場合は、女性向けローンを展開している「ベルーナノーティス」を利用しましょう。

ベルーナノーティスは唯一、専業主婦でも借りられる消費者金融です。

大手消費者金融は専業主婦の借り入れに対応しておらず、申し込みをしても審査落ちする可能性が高いでしょう。

一方でベルーナノーティスは「配偶者貸付」を行っており、専業主婦でもローンに申し込めます。

ベルーナノーティスのメリットは、専業主婦であっても借入上限が大きい点。

配偶者貸付は貸金業法で定められている総量規制対象外となるため、以下の計算で上限額が決定します。

配偶者の年収の3分の1ー借入残高=上限額

例えば配偶者の年収が600万円で、主婦本人が30万円を借りたとすると、上限額は170万円となります。

ネットバンクでは限度額が50万円前後なので、専業主婦が50万円以上のお金を借りられる機関は多くありません。

契約には配偶者の同意が必要なため、バレずに借りるのは難しいですが、今すぐ借りたい事情があるならばベルーナノーティスを選びましょう。

内定者の学生は無職でも内定者ローンを利用できる

すでに勤務先に内定している学生がお金を借りるなら、無職の状態でも内定者ローンを利用できます。

20歳以上が申し込めるため、大卒の内定者が対象です。

内定者ローンを取り扱っているのは、以下の「ろうきん」と「信用金庫」。

| 金融機関名 | 内定者向けローン名 |

|---|---|

| 東海ろうきん | みらいず |

| 静岡ろうきん | 就職内定者応援ローン |

| 長野ろうきん | 就職内定者向けローン |

| 新潟ろうきん | 就職内定者向けローン |

| 遠賀信用金庫 | 就職内定社専用マイカーローン |

内定者ローンは社会人になってから返済がスタートするため、現時点では就職していなくてもお金を借りられる仕組みです。

就職して初任給をもらうまでは、利息のみの返済でOK。

東海ろうきんの就職内定者向けローン「みらいず」を例に挙げると、10万円借りたとしても利息は月に391円のみとなります。

- 卒業旅行のお金を借りたい学生

- 一人暮らしの引っ越し資金を借りたい学生

- 免許取得のため自動車学校の費用を借りたい学生

以上のような、就職までのお金が必要な学生におすすめの方法です。

ろうきんや信用金庫では借り入れまでに1週間程度かかるケースもあるため、前もって申請しておきましょう。

ろうきんでローンを利用するためには、ろうきんの窓口で相談を行わなければなりません。

内定者ローンには、就職先のわかる内定書が必要なため、持参しましょう。

クレジットカードのキャッシングは無職でも使える借入方法

クレジットカードに付帯しているキャッシング機能を使うと、現金を借りられます。

すでにキャッシング枠が付帯しているクレジットカードを持っている人は、今すぐにでも現金を借入可能です。

借入方法は簡単で、クレジットカードをATMに差し込み「引き出し」を選ぶだけ。

銀行系のクレジットカードであれば銀行ATM、その他のクレジットカードはコンビニATMでお金を引き出せます。

キャッシング枠が付帯しているかどうかは、カード会社に問い合わせるか、会員ページで確認できます。

クレジットカードを持っているけれど、キャッシング枠が付帯していない場合は、カード会社に申請を行わなければいけません。

その際は現状での年収や勤続年数をもとに審査が行われるため、収入のない状態では審査落ちする可能性もあります。

失業中でもキャッシングが利用できるのは、あくまでもキャッシング枠付帯のクレジットカードを持っている人のみだと覚えておきましょう。

無職でも有担保ローンならお金を借りられる

無職がお金を借りるのが難しい理由は、借入時の審査で落とされるからです。

収入がない、または少ないせいで返済能力が低いため、審査落ちしてしまいます。

しかし担保ありのローンでは、本人に返済能力がなくても担保を売却すれば返済に充てることができるので、無職でも借りられる場合があります。

貸付側が貸し付けたお金を回収できればいいので、担保ありの借り入れは無職でも利用可能です。

ニートや失業中でも申し込める有担保ローンをいくつかご紹介します。

生命保険契約者貸付は無職でも最短即日融資可能

保険会社で保険を契約している場合、無職でも契約を担保にお金を借りられる「契約者貸付制度」があります。

生命保険では万が一のときに保険金を支払われますが、契約満期までに何もなかった場合に「解約返戻金」がお祝い金のような形で支払われます。

契約者貸付は、解約時に支払われる解約返戻金を担保にお金を借りる制度です。

そのため、どんな生命保険でも利用できるわけではなく、解約返戻金がある保険を契約している場合のみ。

解約返戻金がある保険は、以下の通りです。

- 生命保険

- 終身保険

- 養老保険

- 学資保険

など

契約者貸付を利用している間も保険の恩恵を受けられるので、わざわざ解約する必要もありません。

これまで支払った保険金を借りる形なので、審査も不要です。

働いていないニートや失業中でも審査なしでまとまったお金を借りられます。

保険会社へ申請を行えば3日~1週間ほどで借入可能。

大同生命のように、ネットからの申し込みで即日お金を借りられる保険会社もあります。

Q. 契約者貸付の手続を行ってからどれくらいで入金されますか。

○インターネットサービス(Web-ATM)の場合(※)

<月曜日~金曜日>午前9時~午後6時50分までのお手続き :当日中に着金いたします。

<月曜日~金曜日>午後6時50分以降のお手続き :翌営業日に着金いたします。

<土曜日> :翌営業日に着金いたします。

※別途インターネット会員(セレクト会員)のお申込が必要です

また、契約者貸付は返済時の金利が低いことも大きなメリットです。

| 生命保険 | 金利 |

|---|---|

| 第一生命 | 3.0%〜5.75% |

| 住友生命 | 1.55%〜5.75% |

| 明治安田生命 | 2.15%〜5.75% |

| 日本生命 | 3.75%〜5.75% |

消費者金融の金利が最大18.0%に対し、生命保険契約者貸付は高くても6.0%未満しかありません。

低金利でお金を借りたい人にもおすすめの方法です。

ゆうちょ銀行の自動貸付を利用して借りる方法

ゆうちょ銀行で定期貯金(定額貯金)を行っている場合、貯金の契約を担保にしてお金を借りられます。

ゆうちょでお金を借りる方法は貯金が担保となるため、審査がなく無職でも利用可能です。

預金通帳の残高がなくなった時点で、自動的に貯金が切り崩され、貸し付けを行う仕組みです。

借り入れから2年間の償還期限があり、自分の都合に合わせて返済できるメリットがあります。

自動貸付では、定額貯金の金利が0.251%、定期貯金の金利が0.501%と超低金利で借りられるため、無職でお金がない人でも返済しやすい制度です。

通帳から出し入れするため金銭感覚を忘れてしまいがちですが、期間を過ぎても返済がないと貯金が解約となるため注意しましょう。

不動産を持っている人は不動産担保ローンで借りられる

不動産担保ローンとは、持っている不動産を担保にお金を借りるローンです。

まとまったお金を一度に低金利で借りられるので、大きな買い物や生活再建など幅広く利用できます。

不動産担保ローンは資金の使用用途が自由なのも利点でしょう。

不動産担保ローンで借りたお金は基本的に返済しなければなりませんが、返済できなくても担保にしていた不動産を売却すればOK。

高額な価値のある不動産を担保に入れるので、無職の人でも借り入れできます。

不動産担保ローンを利用する際のメリットとデメリットを見ていきましょう。

不動産担保ローンのメリット

- 借入金額が高くなる

- 低金利で借りられる

- 返済期間が長く、長期間借りられる

不動産担保ローンで借りられる金額は、担保とする不動産の価値によって変わります。

一般的に、不動産を査定した評価額の60~80%ほどを借り入れできます。

例えば担保とする不動産の評価額が2,000万円だった場合、借入可能金額は1,200~1,600万円です。

消費者金融や銀行カードローンでは借りられない高額な借り入れが可能なので、まとまったお金が必要な人は特におすすめです。

不動産担保ローンの大きなメリットは、カードローンと比較して低金利で借りられることです。

カードローンの金利は3.0~18.0%前後なのに対し、不動産担保ローンの金利は0.6~8.0%前後。

借入金額によって金利は前後しますが、消費者金融の3分の1程度で済みます。

多額のお金をここまで低金利で借りられるのは、不動産を担保に入れている有担保ローンならではです。

一般的に各種ローンでは、返済期限が決められています。

消費者金融や銀行カードローン、一般的なマイカーローンは5~15年が返済期限です。

返済期限内に返しきれるよう毎月の支払金額が決められています。

不動産担保ローンの場合、借入金額が高額になりがちなため、借入期間が長めに設定されています。

| 金融機関 | 不動産担保ローン借入期間 |

|---|---|

| 楽天銀行 | 最長25年 |

| 三井住友トラスト・ローン&ファイナンス | 最長35年 |

| 東京スター銀行 | 最長20年 |

| オリックス銀行 | 最長35年 |

最長35年まで借り入れできる金融機関もあるので、長期的な借り入れを希望する無職の人におすすめです。

不動産担保ローンのデメリット

- 支払えないと不動産が売却される

- 融資までに時間がかかる

不動産担保ローンで借りたお金を支払えなかった場合、担保に入れていた不動産は売却され、手放さなくてはなりません。

お金を返済する以外に不動産を手元に残す方法はないので、手放したくない不動産であれば必ず返済しましょう。

不動産担保ローンは多額のお金を借りられますが、今後の返済シミュレーションを行って、確実に返済できる金額のみ借り入れてください。

不動産担保ローンは、消費者金融や銀行カードローンと比べて融資に時間がかかります。

不動産担保ローンで借り入れるお金は不動産の評価額によって決まるため、融資前に不動産を査定しなければなりません。

不動産の査定、借入可能金額の決定、借り入れ手続きと、一般的なカードローンより手続きが多くなります。

手続きが多い分時間もかかってしまうので、不動産担保ローンは最低でも申込から1週間ほどかかると考えておきましょう。

無職でも低金利で借りられる分、即日融資は難しいです。

相続する必要のない持ち家がある高齢者はリバースモーゲージがおすすめ

持ち家がある高齢者は、リバースモーゲージがおすすめです。

リバースモーゲージとは、自分の持ち家を担保に生活資金を借り入れする有担保ローン。

借入人が死亡したときに担保としていた住宅を売却し、借り入れていたお金を返済するシステムです。

担保にした住宅を売却して返済するので、基本的に住宅は手元に残りません。

借入金を現金で一括返金すれば担保の家を手元に残せますが、難しい人が多いでしょう。

返済が求められる不動産担保ローンに対し、リバースモーゲージは無理に返済しなくてもいいのが特徴です。

リバースモーゲージの利用がおすすめな人は、以下の通り。

リバースモーゲージに向いている人

- 高齢者

- 持ち家を相続する必要がない人

リバースモーゲージは死亡後に返済するシステムなので、高齢者向けの制度です。

若い世代の人は申し込みを断られる場合があるので、無職で65歳以上の選択肢として考えておきましょう。

リバースモーゲージは不動産を売却する前提で申し込むので、子どもに家を相続しない人向けです。

相続の予定がある人は不動産担保ローンにとどめておき、借りたお金を返済してください。

リバースモーゲージで借りたお金は、生活費やリフォーム代だけでなく、子どもへの生前贈与としても利用できます。

不動産ではなくお金を子どもに贈与したい人にもおすすめです。

高価なものを持っているなら質屋で借り入れできる

不動産がなくても、ある程度価値のある品物を持っていれば質屋でお金を借りられます。

質屋は、品物を預け入れて担保にし、品物の査定額に応じてお金を借りられるお店です。

質屋で借りられるお金は査定金額の70%~90%程度。

10万円の価値がある品物を質入れしたら、7~9万円借り入れできます。

質屋も品物を担保としてお金を借りるので、無職でも借入可能です。

借入時に審査はなく、職業も聞かれません。

質屋で借りたお金は3ヶ月以内に返済するルールがあり、返済できないと質入れした品物は売却されて手元に戻ってきません。

失いたくない品物を質入れする場合は、必ず3ヶ月以内に返済しましょう。

質屋に預け入れられる品物は、時計やバッグ、財布といったブランド物や、スマホ・カメラなどの電子機器です。

質屋はお店に品物を持っていけば、その場でお金を借りられます。

無職でも即日融資できる数少ない方法なので、今ズグお金が必要な無職の人は質屋でお金を借りるといいでしょう。

生活に困っているなら公的融資制度を利用する

ニートや失業中でも、国や市役所でお金を借りる方法があります。

無職の人が利用できる主な公的融資制度は以下の通り。

- 生活福祉資金貸付制度

- 求職者支援資金融資制度

- 母子父子寡婦福祉資金貸付金

- 教育一般貸付

- 年金担保融資

公的融資は、制度によって借りられる限度額と条件が異なります。

また行政機関が提供する制度なので、土日にお金を借りることはできません。

各公的融資制度の貸付条件や制度の詳細を見ていきましょう。

生活福祉資金貸付制度は、低所得者、高齢者、障害者の生活を支える目的で貸付を行う制度です。

住民税の非課税世帯を対象にお金を借りられ、無職でも利用できます。

目的によって借りられるお金の種類が異なり、申請から1ヶ月ほどでお金を借りられます。

生活福祉資金貸付制度は以下の4種類です。

- 総合支援資金

- 福祉資金

- 緊急小口資金

- 教育支援資金

- 不動産担保型生活資金

生活費に困窮している人は「総合支援資金」を利用可能です。

日々の暮らしに必要なお金を借りられる制度で、連帯保証人を立てれば無利子で借り入れできます。

失業中に生活福祉資金貸付制度へ申請する場合、離職した勤務先の情報が必要となる自治体もあります。

申請時に記入漏れのないよう、情報を控えておきましょう。

生活福祉資金貸付制度は、失業や減収で生活に困っている人のための制度です。

無職でも借りられるとはいえ、一時的にお金を借りたい人が対象なので、生活再建をしたい人が利用できます。

また国の制度とはいえ「貸付」なので、返済を行わなければなりません。

申請内容によって返済の見込みがない人は、審査に通らない可能性もあります。

ニートや失業中でも現在求職中の人は、求職者支援資金融資制度を利用できます。

この制度は現在職業訓練を受けており、受講給付金を受給する人が対象です。

離職後、ハローワークで職業訓練を受けると、生活を支援する目的で職業訓練受講給付金をもらえます。

求職者支援資金融資制度は、給付金をもらった上で、生活費が不足している場合に利用できる制度です。

上限額は5万円もしくは10万円のどちらかとなっており、職業訓練を受講する月数の金額を借りられます。

求職者支援資金融資制度を利用するには、ハローワークで職業訓練を受講しなければいけません。

職業訓練の予定が決まったら、最寄りのろうきんで貸付の手続きを行います。

資格取得を目指しながらお金を借りられる、失業者にやさしい制度なので、再就職の意欲がある人はぜひ活用しましょう。

母子家庭や父子家庭でひとり親世帯向けの制度が、母子父子寡婦福祉資金貸付金です。

無利子で借りられ、借りる対象を親もしくは子どちらかを選べます。

子供が学校に通うための修学資金や就学支度金がメイン。

その他に父母が事業を行うための事業開始資金、就職のための技能習得資金など、資金の種類が豊富です。

教育一般貸付は国の教育ローンにあたる制度です。

日本政策金融公庫が取り扱うローンで、年利1.7%の低金利でお金を借りられます。

銀行の教育ローンや奨学金の利用も難しい学生が利用できる制度です。

また日本学生支援機構の奨学金との併用もできるため、生活に困窮して学校に通えない子供の教育資金として借りられます。

年金担保融資制度は令和4年3月31日をもって終了しました。

今後年金を担保にしてお金を借りると違法になり捕まるので注意してください。

収入のない高齢者がお金を借りる方法は他にもあるので、自分に適した借入方法を探しましょう。

以下は年金担保融資制度の内容を紹介しています。

高齢者は年金を担保にお金を借りる「年金担保融資」が利用できました。

現在年金を受給している高齢者が対象で、借りたお金は年金から差し引かれる形で返済。

年金担保融資は利用目的に制限があり、介護福祉の他、冠婚葬祭に利用できます。

生活費やギャンブル、旅行費用として自由に借りるのは難しいです。

また、年金担保融資は令和4年3月31日をもって新規申し込みを終了します。

コロナの影響で無職になった人が使える制度

新型コロナウイルスの影響で失業し無職になった人は、生活福祉資金貸付制度にくわえて「緊急小口融資」も利用できます。

緊急小口資金は公的融資の中でも借りるまでの期間が短く、申請から最短5日で借りられる制度です。

限度額は10万円と低めで、一時的にお金を必要とする人が借りられます。

新型コロナウイルスの影響により、現在は以下の内容で優遇を受けられます。

| 利用対象者 | 新型コロナウイルスにより失業、減給となり生活費に困っている人 |

|---|---|

| 上限金額 | 個人事業主・特別事由がある個人:20万円 個人:10万円 |

| 据置期間 | 1年間 |

| 償還期限 | 2年 |

無利子で借りられ、2年間かけて返済できるため、生活に困っている人は利用してみましょう。

10万円借りても、毎月4,100円程度の返済で済みます。

無職でどこからも借りられないなら親や知人を頼るしかない

公的融資が利用できず、有担保の方法でも借り入れできない場合、親や知人を頼るほかありません。

審査もいらず、保証人や担保もいらないため、最終手段ともいえるでしょう。

無職となると返済してもらえるか不安になり、貸してもらえない可能性もあるため、親や知人を頼るときは返済計画を立ててください。

また金額が10万円以上を超える場合は、トラブルを防ぐためにも借用書の作成を行いましょう。

無職でどうしてもお金がないなら生活保護も検討してみる

無職でもお金を借りられる方法について紹介しましたが、借りても返済できないほど生活に困っているなら、生活保護の利用も検討してみましょう。

生活保護は国が定める最低生活費よりも収入が少ない場合に利用できます。

生活保護の条件は最低生活費以外にもいくつかあり、行政に認められると受給が認められます。

地域により金額は異なりますが、名古屋市に住む3人世帯で約20万円、母子家庭で約19万円が月額で支給。

生活保護を受給すると、他でローンを組んだり、クレジットカードを発行したりできなくなるので注意してください。

上記で紹介した方法が使えない場合は、生活保護の申請を検討しましょう。

生活保護の人はお金を借りられない

生活保護は、最低限生活できる生活費を支給してもらう制度です。

そのため、事実上「生活保護費だけで生活が成り立つ」と考えられます。

生活保護費があれば生活できるはずなので、消費者金融や銀行カードローンの契約は認められません。

申し込み自体は可能ですが、生活保護費は主入と認められないので、審査落ちする可能性が高いでしょう。

また、生活保護受給中はケースワーカーに生活の状態や支出を報告しなければなりません。

ケースワーカーにカードローンの契約がバレると、生活保護費が減額されたり、生活保護が打ち切られたりする可能性があります。

リスクが高いので、生活保護受給中はカードローンに申し込まないでください。

無職の人がお金を借りる際に注意すべきポイント

無職の人がお金を借りる方法は限られています。

そのため、焦ってお金を借りてトラブルに巻き込まれたり、不利益を被る可能性があります。

無職でお金を借りる際に注意しておくべきポイントをまとめたので、ぜひ参考にしてください。

無職に近づく闇金やソフト闇金には注意

お金がなくなって生活に困ると、早くお金を手に入れようと焦ってしまうもの。

借りられない焦りから、闇金やソフト闇金に手を出してしまう人も少なくありません。

闇金業者は無職でどこからも借り入れできない人を狙って声をかけてくる傾向にあります。

一度闇金で借りてしまうと違法な金利を請求され、無職で収入がない状態でも関係なく返済を要求されるでしょう。

最近ではSNSを通じて「お金を貸します」といった声をかけてくる個人間融資が流行しています。

SNS上のやりとりでは安全に見えても、相手は闇金業者である可能性が高いです。

無職の状態で簡単にお金を手に入れられるほど甘くはありません。

簡単な方法にはリスクがあると覚悟し、闇金には手を出さないよう注意しましょう。

クレジットカードの現金化もやってはいけない

闇金と同様に、クレジットカードの現金化を迫ってくる業者もいます。

クレジットカードの現金化とは、クレジットカードで商品を購入し、業者が商品をに買い取るって現金を手に入れる方法です。

「今すぐ現金が手に入る」「担保・保証人がいらない」といった誘い文句が特徴で、簡単にできる方法ですが、クレジットカードの現金化は違法。

高額な商品を購入したものの、7割ほどの現金しかもらえず、後々の請求で支払えなくなるといったトラブルに陥ります。

その場では現金が手に入りますが、翌月には支給された現金以上の支払いが待っています。

逮捕されるケースもあるので、クレジットカードの現金化はやらないでください。

カードローンの申し込みで虚偽入力はやめよう

無職の人がカードローンの審査に落ちてしまう理由は、安定した継続収入がないからだとお伝えしました。

では、安定した収入があると偽って申し込めば審査に通るのでは?と考える人もいるでしょう。

申込情報を偽ってカードローンに申し込むのはおすすめできません。

審査の際、申込時に入力した職場で本当に働いているか在籍確認が行われます。

本当は働いていない職場を偽って書いたり、年収を偽ったりした場合、在籍確認でバレてしまうでしょう。

申込情報に嘘があると、今後のカードローン審査で不利に働く可能性が高いです。

今後を考えるとかなりリスクが高いので、情報を偽って申し込むのはやめましょう。