2023年3月期のレイクの審査通過率が26.4%であることを見ても、レイクは審査に通りやすいとは言いづらいでしょう。

レイクでお金を借りるには申込条件をクリアする必要があるので、最初に次の申込条件をチェックしましょう。

- 満20歳~70歳以下

- 安定した収入がある人(パートやアルバイトでも収入がある人は可)

- 日本国内に居住している人

- 日本の永住権を取得している人

参照:レイク

上記の項目をすべてクリアできれば、レイクの審査を受けられます。

この記事ではレイクの審査に必要な書類や、審査に落ちる人の特徴などを詳しく解説していきます。

Web申込なら最短25分で融資を受けられる方法も紹介するので、ぜひ最後まで目を通してみてください。※

※ 21時までのご契約手続完了(日曜日は18時、審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関およびメンテナンス時間等を除く。

※ 審査の結果によりWebでのご契約手続きが行えない場合があります。

| 公式サイト | https://lakealsa.com/ |

|---|---|

| 審査時間 | お申込み後、最短15秒で審査結果表示※2 |

| 無利息期間 | 最大180日間※1 |

| 限度額 | 1万円~500万円 |

レイクの無利息期間は最大180日間で、大手消費者金融の中でも最長です。※1

180日間の無利息期間が適用されるのは借入金額のうち5万円まで。

WEB申込なら5万円を超えても最大60日間の無利息期間※3が使えるため、レイクは利息を少なく抑えて借りたい人におすすめです。

注釈を見る

※1 初回契約日の翌日から無利息期間が開始し終了後は通常金利が適用されます

※1 30日間、60日、180日間の無利息期間は併用不可

※1 契約額が200万円を超える場合に適用されるのは30日間無利息のみとなります

※1 60日間と180日間の無利息期間は契約額が1万円~200万円までの場合のみ利用可能

※1 60日間無利息はWeb以外から申し込みをした方は利用できません。

※1 無利息期間はレイクを初めて利用する方に限り適用されます。

※2 21時(日曜日は18時)までに契約手続完了(審査・必要書類の確認含む)で当日中の振込が可能。一部金融機関および、メンテナンス時間等を除く。

レイクの審査通過率や2つの審査について理解しよう

レイクの審査通過率は30.0%未満を推移していることから、決して甘くないことが分かります。

しかし審査について調べてみると「審査が甘い」「甘くはない、むしろ厳しい」といった意見があり、申し込みを考えている人は混乱しやすいでしょう。

申し込みをした人の年収や借入希望額、他社での借り入れ状況などの情報はバラバラなので、審査で感じる難易度や結果も異なります。

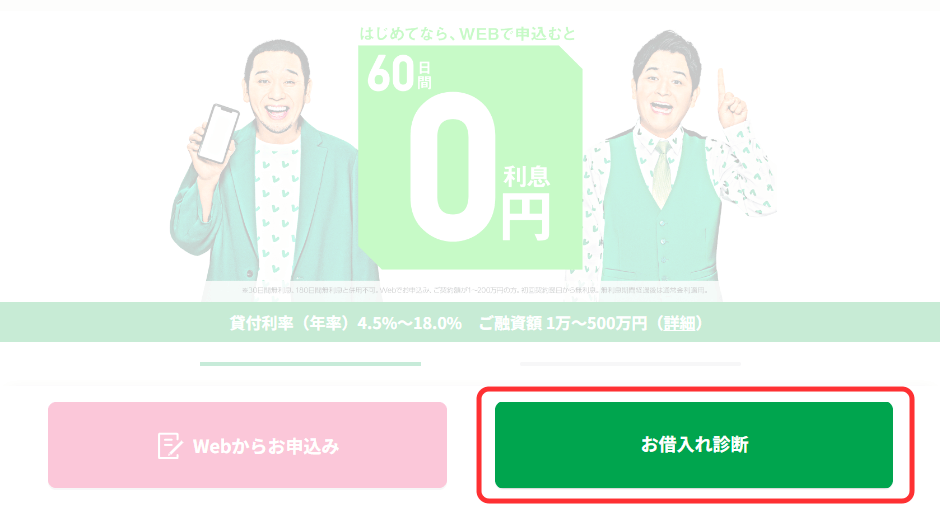

レイクには4つの項目を入力するだけで借入可能かどうかがわかる「お借入れ診断」もあります。

名前や電話番号などの個人情報の入力は一切ないので、審査が不安な人は口コミや噂に惑わされずに挑戦してみましょう。

レイクの審査通過率は約3割を推移している

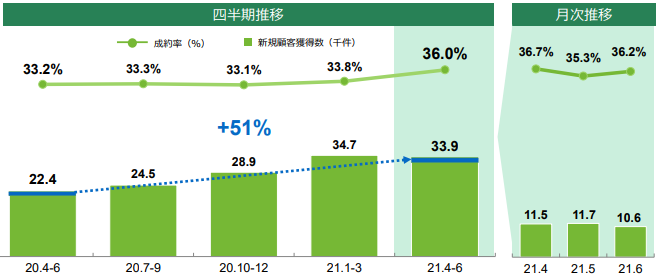

2023年3月期のレイクの審査通過率(成約率)は26.4%です。

これは四半期ごとにレイクを運営するSBI新生銀行が公表しているデータから読み取った数字です。

2021年12月期の通過率は36.8%なので期によって多少のバラつきがありますが、大体30.0%の前後を推移しています。

この通過率が低いのか高いのか、レイク以外のカードローンの審査通過率と比べてみました。

| 消費者金融 | 成約率 | データ期間 |

|---|---|---|

| レイク | 26.4% | 2023年3月期 |

| アイフル | 27.7% | 2023年5月 |

| プロミス | 39.4% | 2023年3月期 |

| アコム | 41.7% | 2023年5月 |

データ参照:決算・ビジネスハイライト|SBI新生銀行グループ

マンスリーレポート|アコム

アイフル月次推移|アイフル

月次データ|SMBCコンシューマー・ファイナンス

新規成約率は月や期によって変動があり、消費者金融ごとにも異なります。

各消費者金融のデータと比べると、レイクの審査通過率は高くはなく審査が甘いとは言い切れません。

ただし通過率が低いからと言って審査が厳しいわけではなく、申込条件や審査基準をクリアしていれば通過する可能性は高いです。

レイクは毎年審査通過率が高くなっており、数ヶ月ごとに通過率は少しずつ上昇中しています。

レイクは成約率について、「36.0%に改善した」と報告しています。

審査通過率向上に向けて取り組みが実施されているため、今後も審査通過率の上昇が期待できるでしょう。

数値だけを見るとレイクの審査は厳しい印象を受けますが、これから紹介する審査基準や通過のコツを押さえれば審査落ちの対策も可能です。

どうしても不安に感じる人は、審査通過率が安定して40.0%前後を推移しているプロミスやアコムなどの消費者金融がおすすめです。

借入診断は4つの項目を入力するだけで結果が分かる

レイクには審査の前に借り入れ可能かどうかを診断できる「お借入れ診断」があります。

お借入れ診断は氏名や電話番号などの個人情報を入力しないため、審査に通るかどうかを確かめてみたい人に向いています。

お借入れ診断と審査の違いを表で分かりやすくまとめてみました。

| お借入れ診断 | 審査 | |

|---|---|---|

| 審査時間 | 即時 | お申込み後、最短15秒で審査結果表示※ |

| 審査方法 | AIによるスコアリング審査 | レイクの担当者による審査 |

| 審査内容 | 年齢、年収、職業、他社借り入れで診断 | 本人確認書類の提出や在籍確認などを通した審査 |

※21時までのご契約手続完了(日曜日は18時、審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関およびメンテナンス時間等を除く。

お借入れ診断はレイクの公式サイト上から行えます。

年齢、年収、職業、他社借り入れの4項目を入力して診断ボタンをクリックすると、借入可否の診断と検討可能な借入金額が表示されます。

さまざまなパターンでレイクのお借入れ診断を試してみました。

| 年齢 | 年収(税込) | 職業 | 他社からの借入金額 | 検討可能な借入金額 |

|---|---|---|---|---|

| 20歳代 | 60万円 | 学生 | なし | ~10万円 |

| 20歳代 | 200万円 | 会社員 | なし | ~50万円 |

| 30歳代 | 600万円 | 会社員 | なし | ~200万円 |

| 30歳代 | 600万円 | 自営業 | なし | ~50万円 |

| 30歳代 | 600万円 | 会社員 | 50万円 | ~100万円 |

| 40歳代 | 300万円 | 会社員 | 100万円 | 借り入れ不可 |

| 50歳代 | 100万円 | パート・アルバイト | なし | ~30万円 |

| 60歳~70歳 | 100万円 | 年金受給者 | なし | ~20万円 |

上記の診断結果のパターンを見ると、同じ年収でも職業や他社からの借り入れによって借りられる金額が異なることが分かります。

学生やパートでも審査に通る可能性があるので、まずは自分のスペックで審査に通過するかをお借入れ診断でチェックしてみましょう。

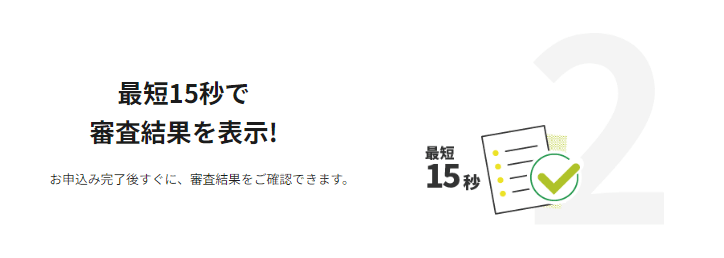

レイクの審査は入力後最短15秒で結果が分かる

レイクの審査は本人確認書類を提出する前に審査結果が分かります。

氏名や生年月日の個人情報の他に、居住形態や勤務状況に関する25の項目を入力すると、最短15秒でレイクでの検討可能な借入金額が表示されます。※

書類提出後に行われる審査の結果によって金額が変更になる可能性もありますが、金額が表示されれば融資まで進めます。

最短15秒で審査の結果が分かるのは次の時間帯です。

【毎月第3日曜日のみ】8:10~19:00

すぐに結果を知りたい人は上記の時間内にレイクに申し込みましょう。

※21時までのご契約手続完了(日曜日は18時、審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関およびメンテナンス時間等を除く。

レイクの審査に通過した後は本人確認書類の提出に進む

審査に通過した人は本人確認書類の提出に進みます。

運転免許証を持っていれば、免許証のみでレイクの本人確認書類の提出が完了します。

免許を持っていない人や返納した人は、次の書類でレイクの本人確認を行いましょう。

- 健康保険証※現住所が記載のもの

- パスポート

- マイナンバーカード※通知カードは不可

- 在留カード

- 特別永住者証明書

融資までスムーズに行いたい人は、手元に書類の準備をしておくと良いです。

借り入れの審査に必要な信用情報の照会や在籍確認は、本人確認書類をチェックするタイミングで行われます。

レイクの本人確認書類チェックが行われるフローは以下の通り。

- レイクの担当者による審査

- 信用情報の照会

- 在籍確認

上記のチェックはレイク以外のカードローンでも必ず行われます。

レイクでは審査時の在籍確認で原則勤務先や自宅への電話はありません。

入力された勤務状況の内容や提出書類で在籍確認を取るため、申し込み時は必ず虚偽や誤りの無いようにしましょう。

必要があってレイクから電話がかかってくる場合もありますが、申込者本人以外には「レイク」「新生フィナンシャル」といった名前は出されません。

一通りの審査が完了して通過すると、銀行振込かATM出金でお金を借りられます。

審査の入力を始めてから借り入れまで、Web申込なら早ければ最短25分で完了します。

レイクの審査を最短25分で完了させるための流れ

レイクでの借り入れを最短25分で完了させるための審査の流れを紹介します。

また審査をスムーズに進めるために必要な書類についても解説していきます。

初めに3つある申込方法の中からスマホやパソコンからできるWeb申し込みを選びましょう。

レイクの3つの申込方法は次のとおりです。

- スマホ、パソコンでのWeb申し込み

- 自動契約機での申し込み

- 電話での申し込み

Web申し込みは24時間受け付けていますが、即日融資を受けるなら21時までに審査や必要書類の確認を終えて契約が完了している必要があります。※

日曜日は18時までと少し早いので注意してください。

この時間を過ぎると早くても次の営業時間まで審査が始まりません。

※ 一部の金融機関及びメンテナンス時間等を除く

※年末年始を除きます

※一部店舗によって異なります

パソコンやスマホなどのWEBからレイクの申込フォームを送信

まずはパソコンかスマホのどちらか好きなデバイスから、レイクの申し込みページにアクセスし「Webからお申込み」のボタンをクリック。

「お申込み開始」のボタンが出てくるので、クリックすれば必要事項を記入する画面に移動します。

申込画面のページが表示されたら早速必要事項を記入していきましょう。

必要書類を提出するまでの簡単な流れは次の通りです。

上記のそれぞれの流れについて詳しく解説していきます。

①レイクの申し込みフォームに借入希望額とメールアドレスを入力する

まずは借入希望額とメールアドレスを指定の箇所に入力します。

個人情報及びカードローンの取扱いに関する規約をそれぞれ読んで理解し、「上記規約の内容すべてに同意します。」にチェックを入れましょう。

すべての入力・チェックが終わると「お名前・お勤め先などのご入力へ」と書かれたボタンが出てきます。

次のページでは氏名や生年月日などの個人情報や勤務先、現在の他社借入についての入力があります。

10~15分前後で入力が完了するので、スキマ時間でも対応できるでしょう。

個人情報や勤務先の入力が終わったら内容に間違いがないか必ず確認してください。

8:10~21:50の審査結果お知らせ時間内であれば、審査の結果が最短15秒で分かります。

※毎月第3日曜日は8:10~19:00

借入限度額も一緒に表示されるので参考にしてください。

レイクの契約方法を次の3つの中から選択しましょう。

- Webで契約(カードレス)

- Webで契約(カードの郵送あり)

- 自動契約機で契約

Web契約なら店頭に行く必要がなく、スマホさえあればその場ですぐに契約できます。

カードレスでの契約も可能なので、周囲に借り入れを知られたくない人にも向いています。

自動契約機から契約したい人は、店舗検索から近くのレイクを探しましょう。

レイクの営業時間は9:00~21:00、日曜日のみ19:00まで※です。

※年末年始を除く

※一部店舗によって異なります

契約方法を選択したら借入希望額を入力してください。

審査落ちを避けるために、審査で表示された金額に収めることを意識して申し込みましょう。

レイクへお金を返済する返済日は自由に決められます。

給料日や他の引き落とし日を考慮して無理のない返済日を設定しましょう。

申込時に元々入力されている日付は、給料日の3日後が設定されています。

暗証番号は今後の取引で使用するため忘れないようにし、他人に知られないよう注意してください。

レイクの審査に必要な本人確認書類や収入証明書を提出する

レイクの申し込みが完了した後は、審査に必要な書類を提出します。

Webからレイクに申し込みをした人の書類提出方法は次の2通りです。

- メールに書類の写真を添付して送信する

- アプリを通じてアップロードする

どちらの方法もスマホ1つで完結します。

借り入れや返済の管理もアプリで行うため、このタイミングでアプリをインストールしておくと後々の手間がかかりません。

レイクの申し込みで本人確認書類として提出できるのは次に挙げるとおりです。

- 運転免許証

- パスポート

- マイナンバーカード

- 健康保険証

- 在留カード・特別永住者証明書

いずれも有効期限内の書類でなければレイクへ提出できません。

本人確認書類はスマホで撮影したものをアップロードして提出するため、コピーの用意は不要です。

申し込みの際にあらかじめ有効期限内の原本を手元に準備しておきましょう。

現在住んでいる住所と本人確認書類の住所が異なる場合は、補完するための別の書類も審査に必要です。

書類の用意に手間取ると申し込みに時間がかかるので、事前に準備してください。

また次の項目に該当する人は、本人確認書類のほかに収入証明書もレイクに提出する必要があります。

- 利用限度額の総額が50万円を超える

- レイクの限度額と他社借入総額の合計が100万円を超える

収入証明書として提出できるものには以下の書類があるので、準備しやすいものを見つけましょう。

収入証明書

- 源泉徴収票

- 給与明細(直近2ヶ月分)

- 住民税決定通知書

- 納税通知書

- 確定申告書

- 所得(課税)証明書

収入証明書は用意に時間がかかる場合もあるので、審査に申し込む前に準備しておくと良いでしょう。

源泉徴収票は年末調整後に発行されるため、毎年1月頃に会社から受け取ります。

審査に必要で手元にない場合は、会社の担当者にお願いすればいつでも発行可能です。

給与明細も収入証明書として有効なので、大切に保管しておきましょう。

メールか電話で審査結果が届くのを待つ

書類の提出が完了したあとはレイクからの審査結果を待つのみです。

審査結果はメールか電話で届くので連絡を待ちましょう。

レイクからのメールが迷惑メールフォルダに届く可能性もあるので、結果が遅いと感じたら迷惑メールも確認してください。

またWebから申し込んだ人は、Webから審査状況の確認が可能です。

Web以外から申し込んだ人や今すぐ審査状況を知りたい人は、レイクのフリーダイヤルへ直接電話をしましょう。

0120-09-09-09

審査通過後はお金の受け取り方法を選択する

レイクから審査通過の結果が届いた後は借入金の受け取り方法を選択します。

レイクの借入方法には次の3通りの方法があります。

- 銀行振込み

- スマホATM取引

- 提携ATM

時間を気にしたくない、手数料を払いたくない、場所にとらわれたくないなどの希望ごとに選べます。

| 24時間 | お急ぎ | 手数料無料 | カード不要 | どこでも | |

|---|---|---|---|---|---|

| 銀行振込 | 〇 | 〇 | 〇※ | 〇 | 〇 |

| ー | 〇 | ||||

| スマホATM取引 | 〇 | 〇 | |||

| 提携ATM | 〇 | 〇 |

※レイクアプリの会員ページから金融機関登録が必要

誰にもバレずにレイクを利用したいならカードレスの方法がおすすめ。

レイクでカードレスに対応している借入方法は銀行振り込みかスマホATM取引です。

スマホATM取引はレイクアプリを使ってセブン銀行ATMでお金を借りられます。

セブン‐イレブンでの買い物ついでにサクッとお金を借りられます。

提携ATMは、借入時にローンカードが必要なので注意しましょう。

レイクの審査で重視されるポイントと審査に通過しやすい人の特徴

レイクの明確な審査基準は公表されていませんが、審査において重視されているポイントはいくつかあります。

ポイントを押さえておけば審査通過する確率を上げられる可能性があります。

レイクに限らず他のおすすめのカードローンでも審査で確認したいのは返済能力の有無です。

申込者が借りたお金を返済できる収入や能力があるかを確認します。

審査で重視されるのは主に以下の4つのポイントです。

- 安定した収入があるか、勤務状況

- レイク以外からの借り入れの有無と返済状況

- 借入希望額が総量規制の範囲内かどうか

- 各種支払いで遅延や延滞をしていないか

上記の4つのうち1項目でも引っかかると審査通過は難しくなります。

現在他社から借りているお金の完済や借入希望額を低くするなど、対策できるものがあれば考えましょう。

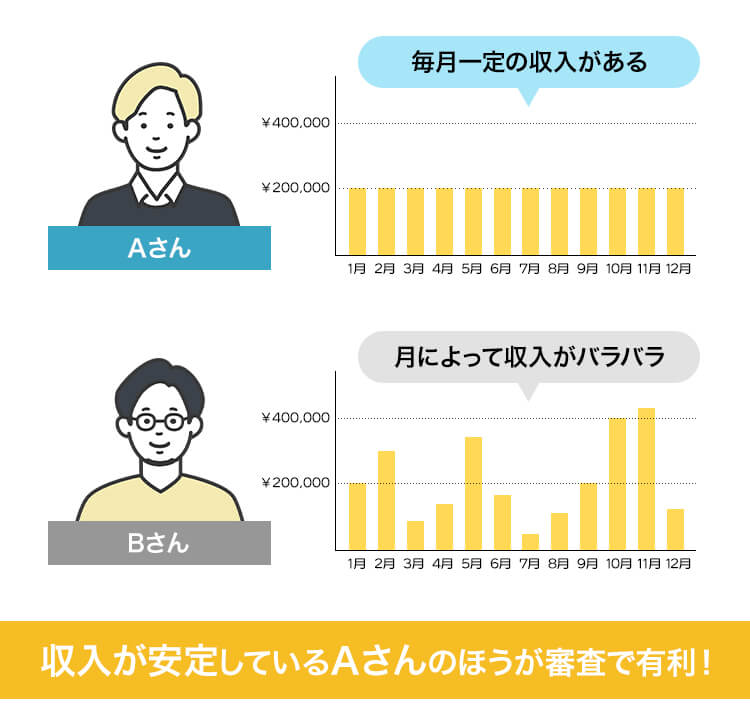

レイクの審査では年収は多さではなく収入の安定性が重要

仮に年収が1,000万円を超える年があったとしても、毎月もしくは毎年の収入が不安定だと審査に通りづらいです。

安定収入があれば借りたお金を返済する能力があると判断できるため、少ない収入だったとしても、同じ金額を安定して受け取っている人の方が審査に有利です。

安定収入とは毎月同じ金額ずつの収入がある状態のことを言います。

審査では年収の金額より、毎月の収入が安定しているかをより重視。

収入が安定していれば雇用形態も決まっておらず、パートやアルバイトでも借入可能です。

例えば毎月同じ金額の収入があるAさんと、月によって収入の金額がバラバラなBさんがいるとします。

収入が同じだったとしても審査においてはAさんの方が高評価です。

個人事業主やフリーターで収入の差が大きくなりやすい人は、借入可能額も少額になる傾向です。

現在定職に就いておらず、自分名義の収入がない人は審査を受けられません。

配偶者や同居人が収入を得ていたとしても、申込者本人に収入がなければ審査落ちとなります。

仕事をしていない人はパートやアルバイトなどを始めて収入を得てから申し込みましょう。

以下の条件でレイクのお借入れ診断をしたところ、借り入れの検討が可能という結果が出ました。

- 年齢・・・20歳代

- 年収・・・10万円

- 職業・・・パート・アルバイト

- 他社借入・・・0円

他社借入がなければ年収10万円でもレイクで借りられる可能性はあります。

他社借入の有無と返済状況は必ずチェックされる

レイク以外からの借り入れがある人は借入件数や借入残高などの状況がチェックされます。

審査の段階でチェックされるのは以下の3項目。

- 他社の有無

- 借入残高

- 返済状況

現在の借入残高だけでなく返済状況も確認されます。

返済が滞っていたり延滞した履歴が残っていたりすると、返済能力や返済意思が低いと判断されて審査で不利になりやすいです。

現在他社からの借り入れがある人は、レイクに新規で申し込む前に返済を少しでも進めて借入残高を少なくしておきましょう。

返済実績があれば、返済能力や返済意思があることの証明にもなります。

また他社借入には住宅ローンや自動車ローン、銀行カードローンの借り入れは含まれません。

他社借入は信販系や消費者金融カードローンからの借り入れが対象です。

クレジットカードのキャッシングも含まれるので、心当たりのある人は申込前に一度確認しておきましょう。

Q 借入れ件数にショッピングローンは含まれますか?

A ショッピングローンはお借入れ件数・金額に含まれません。

・住宅ローン・自動車ローン・銀行ローン以外の信販・消費者金融でのキャッシングローンが対象です。

・金融機関でのお借入れ(銀行カードローン、住宅ローン、自動車ローンなど)以外の、信販・消費者金融でのキャッシングローンが対象です。

引用元 よくあるご質問│レイク公式ホームページ

借入希望額が年収や返済能力に合っているか

審査では借入希望額も重要なチェックポイントとなります。

年収に対して借りたい金額が高いと、審査に通りづらくなる、もしくは審査落ちになります。

どれだけ年収が高い人でも、年収の3分の1を超える金額は総量規制という法律の関係で借りられないからです。

総量規制の範囲内なら貸付可能ですが、借入希望額は必要最小限にとどめておきましょう。

借入可能額ギリギリで申し込むと、審査で返済能力に疑問を持たれやすくなります。

契約後に増額もできるので、どうしても追加で借りたい人は利用中の増額審査を検討してみましょう。

例えば年収150万円の人が総量規制の範囲で借りられる金額は50万円です。

既に他の消費者金融から20万円の借り入れがあるなら、レイクで新たに借りられる上限は30万円。

ただし銀行カードローンで20万円を借りている場合は、総量規制に含まれないためレイクで50万円借りられます。

レイクの申し込み時に総量規制を超えていると審査に通らないので、現在他からの借り入れがある人は総額を計算して、年収と照らし合わせてみてください。

カードローンやクレジットカードの利用情報は、申し込みの時点で信用情報に記録が残ります。

申込時の個人情報や利用・返済履歴はもちろん、支払いの遅延情報も漏れなく記録されます。

審査時には必ず信用情報がチェックされ、審査の結果に大きく関わる可能性が高い項目は次の通りです。

- レイク以外のカードローンやローンサービスの返済状況

- クレジットカードの支払状況

- スマホ料金や機種代金の支払状況

- 分割払いの支払状況

レイク以外からの借り入れがなくても、クレジットカードやスマホ料金の支払いを滞納があると審査落ちする可能性が高いです。

分割払いの支払い状況も確認されるためエステの料金やパソコンを分割で支払っている人は、いずれも支払い遅延がないか確認してください。

レイクの審査通過が不安な人は、CIC(指定信用情報機関)に自分の信用情報をインターネットから開示請求することもできます。

レイクの審査に通過する可能性が高い人の特徴

以下の項目をクリアしている人はレイクの審査に通過する可能性が高い傾向があります。

- 申込条件をクリアしていて安定収入がある

- 過去5年以内に信用情報に傷が付いていない

- 同じ勤務先で長く働いている

上記のポイントをクリアできていると、審査通過の可能性が高いです。

働き始めて数ヶ月の人でも安定して収入を得ていれば審査通過の可能性はあるので、勤続年数は一つの目安として考えておきましょう。

審査通過に重要な、一つ一つの項目について詳しく解説していきます。

申込条件をクリアしていて安定した収入が毎月ある

仕事に就いており、一定額の収入が毎月ある人は審査に通過しやすい傾向です。

安定収入があれば継続して返済が可能なため、審査でも高く評価してもらえます。

特に毎月同じ収入を得られる公務員や正社員は審査でも高評価。

派遣社員やアルバイト、パートのほか自営業の人も収入が大きく増減しなければ申し込みできます。

収入があっても20歳未満や71歳以上の高齢者の人は、そもそも申込条件をクリアできないので審査通過できません。

収入があれば学生でもレイクに申し込みできますが、20歳未満の学生や高校生は貸付対象外です。

過去5年以内に信用情報に傷が付いていない

信用情報に傷がついていると審査に通りづらくなるため、信用情報に傷が付いていない人は審査に通過しやすい傾向があります。

信用情報とは金融サービス全般の利用状況をまとめた電子情報。

カードローンやクレジットカードなどの利用状況が記録されており、支払いの遅延や債務整理があると信用情報に傷がつきます。

支払いの延滞やトラブルが無く利用している人は審査で高く評価されます。

レイクが審査時に信用情報を照会する機関は、CICとJICCの2社です。

信用情報に自信がない人はCICやJICCに照会を行って確認しておきましょう。

同じ勤務先で長く働いている

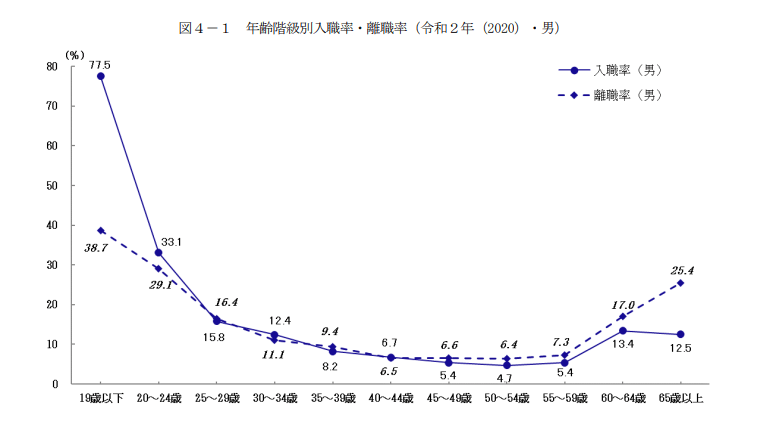

同じ職場での勤続年数が長いと収入が安定していると判断されるため、レイクの審査で有利になる可能性があります。

突然仕事を辞めるリスクが低く、引き続き収入が安定すると判断しやすいからです。

厚生労働省の調査によると、20~24歳以下(男性)の離職率が29.1%であるのに対して、30~40代の離職率は平均して7.8%前後とわかります。

このことから長く勤めている人ほど離職する確率が低いと判断できます。

返済の途中で収入が無くなる心配も少ないため、勤続年数の長さは審査においても重要なチェックポイントです。

レイクに勤務初日でも借り入れできるかを問い合わせをしたところ、1日でも働いていれば申込可能と返答をもらいました。

アルバイトの面接に受かっても、まだ働き始めていない人は申し込みできません。

勤務日数が浅くても申し込みできますが、勤続年数が長い人の方が審査では有利です。

少しでも審査通過の可能性を高めたいなら、2~3ヶ月ほど勤務してから申し込みしましょう。

レイクの審査に落ちる人の特徴3つ!審査落ちしないための対策もチェック

レイクの審査に落ちる人に見られる共通の特徴を集めてみました。

- 申込み内容に嘘や虚偽の申告がある

- 無収入または収入が不安定である

- 借入希望額が総量規制の範囲をオーバーしている

レイクは成約率26.4%と決して高いとは言えません。

小さなポイントで審査に落ちる恐れがあるため、可能な限り審査落ちしない対策をしておきましょう。

申込内容に嘘や虚偽の情報があるとレイクからの信頼が失われる

申込情報の入力で嘘や虚偽情報を記入すると審査落ちします。

嘘をつく行為は信用失墜につながり、お金の貸し借りで最も重要な信頼を得られません。

レイク側に虚偽申告と判断される事例には以下の項目などが挙げられます。

- 本当の年収よりもかさ増しして入力する

- 他社借入の有無や金額を偽る

- 働いていないのにもかかわらず虚偽の職場を記入する

これらの嘘は信用情報の照会や在籍確認をすればすぐにバレます。

たとえわざとではなかったとしても虚偽入力と捉えられて、審査の結果に影響を及ぼします。

申し込みを完了させる前に、必ず入力した内容にミスがないかを確認しましょう。

他社借入や年収を誤った状態で認識したまま貸付を行うと、レイク側は貸し倒れのリスクを抱えることになります。

そのためレイクは年収や他社借入に関する情報を慎重に審査します。

今の年収や他社借入の金額を考えると、少額しか借りれないかもしれないと思うかもしれません。

しかし偽った情報がバレた段階で規約違反となり、レイクから1円も借りれなくなるだけでなく、利用停止措置を取られる可能性もあります。

- 申込情報を入力するときに嘘や虚偽を記載しない

- 申し込みの完了前にミスがないか見直す

- 申込完了後にミスに気付いた場合は直ちにレイクに連絡する

収入が不安定または無収入の人は審査に通過できない

収入が不安定な人や無収入の人は審査に通りません

そもそものレイクの申込条件である「安定した収入」をクリアできていないからです。

| Aさん | Bさん | Cさん | |

|---|---|---|---|

| 職業 | 専業主婦 | 個人事業主 | 学生 |

| 月収/年収 | なし | 0~40万円/300万円 | 仕送りのみ |

| 年齢 | 32歳 | 60歳 | 21歳 |

| 審査落ちの理由 | 収入を得ていないから | 毎月の収入が不安定だから | 仕送りは収入と認められないため |

収入があっても月ごとに金額のバラつきがある人や、収入と認められないお金で生活している人は借り入れできません。

大学生の場合、アルバイトをせずに親からの仕送りのみで生活している場合も無収入とみなされます。

レイクでお金を借りたいなら最低1日でもいいので仕事をして収入を得ましょう。

- パートやアルバイトなどを始めて自分名義で収入を得る

- 申込前の直近2ヶ月間の収入を安定させておく

- 働き始めてから2ヶ月以上経過してから申し込む

希望額が総量規制をオーバーしていると審査は厳しい

借入希望額が総量規制をオーバーしていると審査通過は厳しいです。

総量規制の範囲内だとしても上限ギリギリの金額で申し込むと、審査に時間がかかったり審査落ちになったりする可能性もあります。

総量規制とはあくまで個人で無理なく返済できる金額の目安です。

予期せぬ失職や減給などで収入が減り、返済能力が低下するリスクなどに備えて、総量規制ギリギリの貸付には審査が慎重になります。

例えば次のようなケースの場合、総量規制の上限に余裕のあるBさんの方が審査に通過する可能性が高いです。

| Aさん | Bさん | |

|---|---|---|

| 年収 | 300万円 | 300万円 |

| 総量規制の上限金額 | 100万円 | 100万円 |

| 借入希望金額 | 100万円 | 50万円 |

多めに借りたい気持ちも分かりますが、レイクで審査落ちを避けるためには必要最小限の金額で申し込みをしましょう。

- 総量規制の上限金額より余裕を持った金額で申し込む

レイクの審査結果が届くまで時間がかかっているときに考えられる3つの原因

レイクの審査時間はお申込み後最短15秒で審査結果が表示されるが、結果が届くまでに時間がかかるケースもあります。

審査に時間がかかっているときに考えられる原因は以下の3点です。

レイクの審査に時間がかかる理由

- 審査の対応時間外である

- 申込者が多く混みあっている

- レイクに提出した書類のチェックに時間がかかっている

審査対応時間の21時50分までに申し込みをしなかった

レイクに申し込む時間が21時50分を過ぎると審査は翌日以降に回されます。

申し込み自体はWebから24時間できますが、肝心の審査は8時10分~21時50分しか行っていません。

毎月第3日曜日のみ審査の終わる時間が19時までと少し早めに設定されています。

審査結果のお知らせ時間

通常時間帯 8時10分~21時50分 毎月第3日曜日 8時10分~19時 引用:レイクの即日振込み

上記の時間はあくまで「審査結果を知らせてくれる時間」で、記事の前半で解説した審査の結果が分かります。

融資までは少なくとも最短25分必要なので、即日融資を受けたい人は21時(第3日曜日は18時)までに契約完了していなければなりません。

お振込みの場合、21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

引用:レイク

早くてWEBで最短25分ほどで審査から融資までが終わることを逆算して、20時前に申し込みを完了させておけば即日融資を実現できる可能性があります。

それぞれの希望ごとに申し込み時間帯をまとめてみたので参考にしてみてください。

| 当日中に融資を受けたい | 20時までに申し込みを完了させる |

|---|---|

| 審査結果を当日中に知りたいが借り入れは翌日以降でもOK | 20時50分までに申し込みを完了させる |

| 審査結果や融資は翌日以降になってもいい | 24時間いつでも申し込める |

申込者が多くて混み合っていると審査が遅れやすい

他の申込者が多いタイミングで申し込みをすると審査が遅れやすくなりがちです。

レイクでは担当者が人の手で本人確認書類をチェックするため、一度に審査できる数が限られています。

審査担当者のキャパを超えると審査待ちの時間が長くなる可能性も高いです。

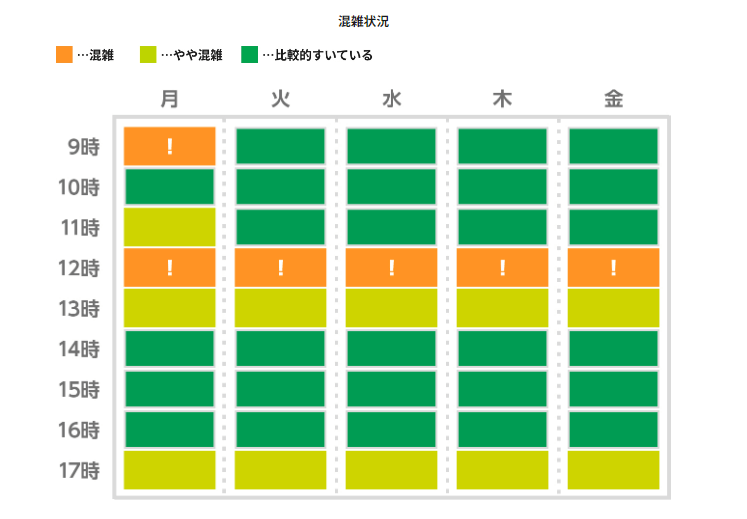

レイクの公式サイトではオペレーターの混雑しやすいタイミングを公表しています。

次の画像ではオレンジ色が混雑、黄緑がやや混雑、緑が比較的空いているのを表しています。

引用:混雑状況

どの曜日も12:00~13:00は混雑しており、週末明けの月曜日の朝一の時間帯も混雑していることが分かります。

午前中もしくは14:00~17:00であれば、どの曜日でも比較的空いています。

オペレーターに問い合わせながらレイクに申し込む人も多いと考えると、同じ時間帯は審査も混雑している可能性が高いです。

審査時間を長引かせたくない人は、先ほどの画像で緑色で示されている時間帯に申し込みをしてみましょう。

レイクに申し込むおすすめタイミング

- 毎月中旬(10~20日頃)の木曜日

- 毎日14時~17時頃

レイクに提出した書類のチェックに時間がかかっている

審査の段階では本人確認書類の提出をしないため、最短15秒で審査結果が分かります。

しかし審査で入力した内容と提出された書類の内容を照らし合わて確認する必要があるため、誤りや追加の確認事項があると想定よりも時間がかかります。

「15秒で審査結果が出たのに借りられない」と焦っている人は、本人確認書類チェックに時間がかかっていると認識しましょう。

レイクへ申し込んだ際に入力した住所と異なる住所を記載した書類を提出した場合、時間がかかります。

スムーズに審査を進めるために、書類の住所変更をまだしていない人は次の書類を本人確認書類と合わせて準備してください。

| 公共料金の領収書 | ・ガス ・電気 ・固定電話(NTT) ・NHK |

|---|---|

| 公的機関が発行した書類 | ・住民票の写し ・印鑑登録証明書 ・水道使用量のお知らせ |

「Web契約(郵送あり)」で申し込む人は上記の中から2点必要です。

審査の結果はメールか電話で届くので、契約が完了するまでこまめに連絡をチェックしてください。

融資限度額:1万円~500万円

貸付利率:年4.5%~18.0%※適用の貸付利率は契約額および利用残高に応じて異なります

ご利用対象:満20歳以上70歳以下の年齢で国内に居住する方、日本の永住権を取得されている方、安定した収入のある方(パート・アルバイトでの収入も可)

遅延損害金(年率): 20.0%

ご返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回※融資枠の範囲内での追加借入や繰上返済に応じて返済期間・回数は変動します。

必要書類:運転免許証・健康保険証等

収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

担保・保証人 不要

商号:新生フィナンシャル株式会社

貸金業登録番号:関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09