生活保護受給者がお金を借りる方法5つ!保護費が足りないときの最終手段と借入時のリスク

kato.kksd@gmail.com

マネウィズアス

初めてアコムへの申し込みを考えている人にとって、アコムの審査は甘いのか気になるでしょう。

アコムが公表している審査通過率は40%前後で、高い時は44.7%の人が審査に通過したデータがあります。

※参照:アコムマンスリーレポート

しかし審査通過率が高いからと言って、アコムの審査基準が甘いわけではありません。

アコムの審査に落ちる理由や、審査に通過するための対策を詳しく紹介していくのでぜひ参考にしてください。

Contents

アコムの審査を受けた経験がある人の多くは、「アコムは審査が甘かった」とコメントをしています。

掲示板やSNSを見ていても、「アコムの審査は甘く感じた」「アコムの審査だけ通った」といった内容を見かけました。

無理だと思い適当にアコム申し込んだら審査に通った

アルバイトしかしてなくて、しかも辞める直前だったけど審査に通って助かった。

アコムは審査通過している人が多く感じますが、審査は甘くありません。

審査基準を甘くして「審査ができていない」と判断された場合、企業としてペナルティを受けなければならないのはアコムです。

また返済能力がない人への貸し付けは貸し倒れのリスクもあり、アコムにメリットはないです。

上記の理由から、アコムの審査は決して甘くはありません。

各貸金業者ごとに審査基準があり「アイフルの審査には落ちたけどアコムは通った」といった人がいるため、アコムの審査が甘いと感じる人がいるのです。

アコムは、大手消費者金融のなかで審査通過率を高い水準でキープしています。

審査通過率とは、新規申込者のうち審査に通過した人の割合です。

大手消費者金融ではアコム以外にも、アイフルとプロミスが審査通過率を公表しています。

3社で直近1年間の審査通過率を比較した結果は以下の通りです。

| アコム | プロミス | アイフル | |

|---|---|---|---|

| 2023年2月 | 42.0% | 43.9% | 32.8% |

| 2023年3月 | 40.8% | 42.6% | 29.6% |

| 2023年4月 | 40.7% | 42.3% | 29.7% |

| 2023年5月 | 42.6% | 40.8% | 27.7% |

| 2023年6月 | 42.8% | 41.9% | 37.8% |

| 2023年7月 | 42.6% | 41.0% | 37.0% |

| 2023年8月 | 42.0% | 39.8% | 37.4% |

| 2023年9月 | 43.2% | 36.1% | 39.2% |

| 2023年10月 | 44.1% | 34.7% | 38.8% |

| 2023年11月 | 44.7% | 35.6% | 39.3% |

| 2023年12月 | 42.4% | 35.6% | 40.3% |

| 2024年1月 | 39.4% | 34.8% | 37.2% |

| 平均 | 42.28% | 39.09% | 35.57% |

参照:アコムマンスリーレポート2023年3月末

アコムマンスリーレポート2023年9月末

アコムマンスリーレポート2024年2月末

SMBCコンシューマーファイナンス月次営業指標2023年3月期

SMBCコンシューマーファイナンス月次営業指標2024年3月期

アイフル月次推移/AIFUL Monthly Data (2022/4~2023/3)

アイフル月次推移/AIFUL Monthly Data (2023/4~2024/3)

アコムの審査通過率は、直近1年での平均値が40%を超えています。

アコムは大手消費者金融において審査通過率の高いカードローンだと言えます。

とはいっても、アコム申し込みした人のうち6割は審査に落ちる計算です。

10人申し込んで6人審査落ちると考えたら、審査が甘いとは言えません。

アコムの審査基準は公表されていませんが、重視されるポイントは以下の2つです。

アコムでは、明確な審査基準の公開をしていません。

しかし、上記2点は貸金業法で定められた基準のため、審査時に重視していると考えられます。

アコムでは、総量規制を超えた貸し付けをすることができません。

総量規制とは、過剰な貸し付けを防ぐために借入金額を年収の3分の1までに制限をする法律です。

例えば、年収360万円の人の場合、1度に120万円までしか借り入れできません。

総量規制は、複数社の借り入れをすべて合わせた金額に対して適用がされます。

総量規制の例

| 年収 (総量規制の限度額) |

他社借入 | アコムで借りられる上限金額 | |

|---|---|---|---|

| Aさんのケース | 300万円 (100万円) |

0円 | 100万円 |

| Bさんのケース | 300万円 (100万円) |

50万円 | 50万円 |

| Cさんのケース | 300万円 (100万円) |

100万円 | 0円 |

総量規制を超えた貸し付けは審査落ちになるか、審査段階で借入限度額が低く設定されます。

アコム以外で借り入れがある人は、以下の計算方法で算出した金額を参考にして借入希望額を設定しましょう。

自分の年収÷3-他社での借入

アコムの審査では、信用情報も必ず確認されます。

信用情報に傷があったり問題があったりする人は、アコムの審査に通過できません。

信用情報とは、金融に関する取引を記録した電子情報です。

アコムでは、以下の3社と提携して信用情報の照会を行っています。

| 日本信用情報機構(JICC) | https://www.jicc.co.jp/ |

|---|---|

| 株式会社シー・アイ・シー(CIC) | https://www.cic.co.jp/ |

| 全国銀行個人信用情報センター | https://www.zenginkyo.or.jp/pcic/ |

信用情報機関へ登録されている情報は、主に以下の通りです。

返済期日までにお金を返さなかったり、支払期日を守らずに滞納をすると、信用情報に傷が付きます。

債務整理や自己破産の経験がある人、支払いを滞納している人はアコムの審査に落ちやすいです。

アコムへ申し込む前に、滞納している支払いは済ませておきましょう。

アコムの審査に通るには、アコムの審査基準をクリアしなければなりません。

カードローンの審査では消費者金融や銀行がそれぞれの条件を設けているため、申込前にしっかり確認しておきましょう。

アコムを利用するための申込条件は以下の通りです。

アコムの申込条件は両方クリアしている必要があります。

申し込み可能な年齢でも収入がない人や、アルバイトで収入があっても20歳以上でないとアコムの審査に通りません。

アコムの審査に通る年齢は、20歳以上72歳までと定められています。

未成年、および73歳以上の高齢者は、返済能力が低いため申し込んだとしても審査落ちします。

アコムの審査に落ちる人/通る人の例一覧

| アコムの審査に通る人 | アコムの審査に落ちる人 |

|---|---|

| ・20歳以上の会社員 ・20歳以上のパート、アルバイト ・20歳以上の自営業者 ・20歳以上のアルバイトで収入を得ている学生 ・72歳以下で年金以外に収入がある高齢者 |

・無職 ・アルバイトで収入がある未成年、高校生 ・収入がある73歳以上の高齢者 ・72歳以下だが年金以外に収入がない |

20歳以上かつ、安定した収入があれば学生でも申し込み可能です。

旅行費用やプレゼント代、留学費用などの足しにしたい学生にもおすすめのカードローンです。

ただし、アルバイトで収入を得ていても高校生は申し込みができません。

年金で生活している高齢者は、年金以外に収入がある場合申し込みできます。

パートやアルバイト、習い事の講師などをして少しでも収入がある人は、審査通過の可能性があります。

アコムの審査では、年収の高さより安定性が重視されています。

安定した収入とは、毎月同じ金額ずつの収入を得ている状態のことです。

例えば毎月1万円ずつでも、1年間で12万円の収入があれば「収入が安定している」と判断されます。

年収400万円未満の人は25.2%で、年収が低くても借入可能だということが分かりました。

例)

この表はスクロールできます

| 年収 | 給与形態 | アコム審査時の評価 | |

|---|---|---|---|

| Aさんのケース | 300万円 | 固定給 毎月25万円ずつ収入を得ている |

高い |

| Bさんのケース | 300万円 | 歩合制 業績により月収が前後するため、収入が0円の月もあれば100万円の月もある |

低い |

年収が同じであっても毎月の収入がまばらな人より、収入がほぼ固定されている人の方が審査で高く評価されます。

アコムに申し込む際は、最低でも直近2ヶ月以内の収入を同じくらいに調整しておくとよいでしょう。

時給制や歩合制で収入が前後しやすい人は、1ヶ月ごとの差を10万円以内に抑えておくことが理想です。

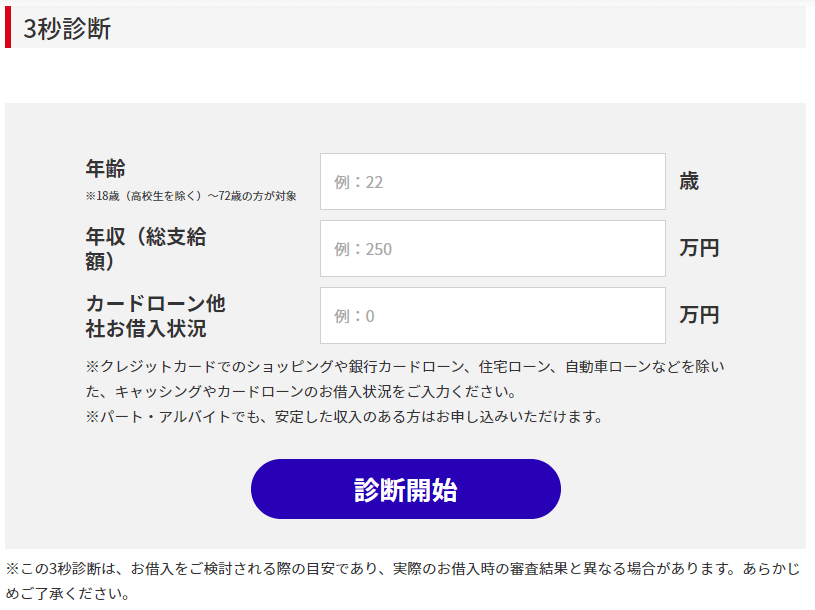

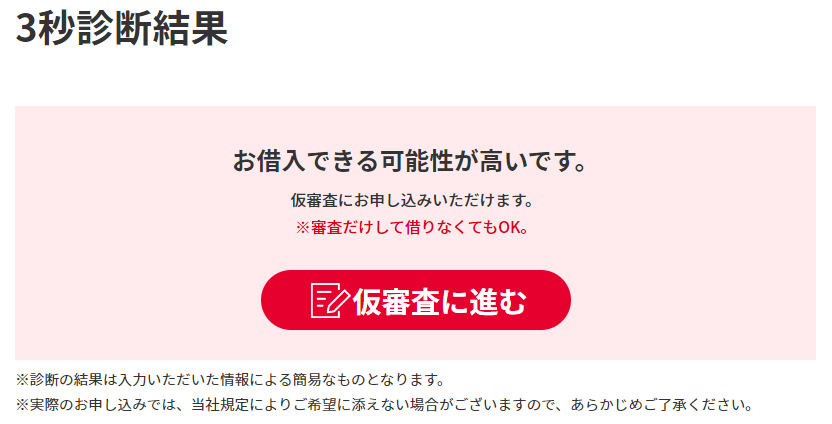

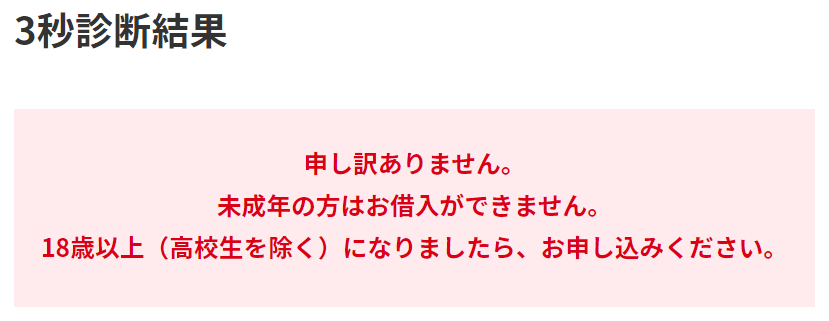

アコムへ申し込みをする前に、審査に通過できる目安が分かる「3秒診断」を利用しましょう。

アコムの3秒診断で入力する項目は年齢・年収・他社借入状況のみ。

試しに入力してみたところ、以下の条件であれば「お借入できる可能性が高いです」と表示されました。

年齢を未成年にしたり、年収より他社の借り入れが多い多重債務者として診断すると「お借り入れができません」「ご入力いただいた内容だけではお借入可能か判断できませんでした。」と表示されます。

「お借り入れができません」と表示された人は、アコムにて借り入れ不可のため申し込みをやめて他の方法で借り入れしましょう。

審査で重視されると言われている収入や他社借入の有無は、仮審査にてチェックされる項目です。

そのため、仮審査さえ通れば本審査も通過できると考えている人もいます。

はぁーーーーー😞

アコムに申請してきた。

希望10万円、、仮審査は通った。

仮審査で落ちることもあるけど、

多分これはこのまま後日借りれる可能性が高い。ダメだと分かってるのに……

明日から死ぬ気で生きます。本審査が通れば10万と給付金で20万

実家暮らしなので3ヶ月は持つ— みなと9/ (@80932) June 17, 2020

SNSでも、「仮審査通ったから大丈夫だと思う」と書き込みをしている人を見かけました。

しかしアコムでは、仮審査に通ったからと言って必ずしも本審査に通るわけではありません。

仮審査に通っても本審査で落ちてしまう理由は以下の通りです。

仮審査でスコアリング審査に通過できても、書類と照らし合わせたときに間違いがあると審査落ちしてしまいます。

返済状況や債務整理などの金融事故情報は本審査にて照会するため、信用情報に問題がある人も本審査で落とされます。

本審査も通過できるように最終的な結果が届くまでメールや電話はこまめにチェックしてください。

アコムで審査落ちする理由には、主に次の7つが挙げられます。

それぞれの詳細とともに、対策についても詳しく解説していきます。

アコムでは、収入が安定していない人や、無収入の人は審査に通過できません。

アコムでは「本人に安定した収入があること」が申込条件の1つになっています。

アコムの3秒診断において、年収0円で診断してみると「ご本人にご収入がない場合はお借入ができません」と表示されます。

収入があればパート・アルバイトでも申し込みできますが、日雇いや単発バイトだと審査落ちしやすい傾向にあります。

日雇いや単発バイトはシフトが定まらず、毎月の収入が不安定になりやすいためです。

また収入が大きく変動しやすい自営業も審査で注視されます。

収入証明書の提出を求められる場合があるので、申し込みの前にあらかじめ準備しておくとスムーズに審査を進められます。

収入が安定しにくいという理由で、審査で評価が下がりやすい職種や雇用形態は以下の通りです。

上記の職種や雇用形態に該当する人は、以下の対策で解決できるかチェックしてみましょう。

アコムの審査は他社借入が多いほど審査が厳しくなる傾向です。

他社借入があると審査に落ちやすくなる理由には、大きく分けて以下の3つが挙げられます。

アコム側に「いつもお金に困っている人」だと判断されると、審査通過が難しくなります。

アコムで借りたお金の返済ができずに貸し倒れになる可能性があるからです。

アコムが審査で参照する信用情報からは、何社からいくら借りているかが確認できます。

借入回数が多くいつもお金に困っている人は、返済能力を不安視される可能性が高いです。

返済が滞っていなくても既に3社以上から借り入れがあるなら、まずは1社でも借りているお金をすべて返済しましょう。

おまとめローンを利用して借入先を1本にまとめる方法もあります。

また現在年収の3分の1近くの金額を借りていると、総量規制の関係で新たな借り入れができないためアコムでは貸付をしてくれません。

現在の借り入れが総量規制を圧迫している人は、返済を進めてからアコムの審査に申し込みましょう。

アコムでは総量規制のラインである年収3分の1を超える金額の貸し付けができません。

現時点で借り入れのある人は、アコムに申し込む前にいくら借りているのかを把握しておきましょう。

すでに総量規制を超える金額を借りている人は審査に通りません。

アコムでの借入希望額と現在の借入金額の合計が総量規制を超える場合も審査に落ちます。

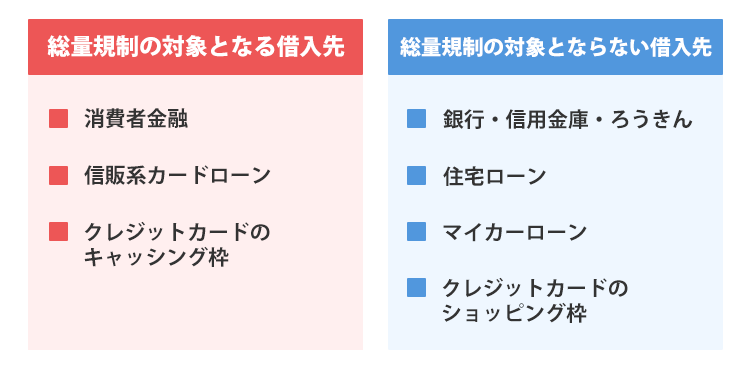

総量規制の対象となるのは貸金業法が適用される貸金業者からの借り入れです。

消費者金融や信販系のカードローン、クレジットカードのキャッシングが対象となり、銀行カードローンや住宅ローンは対象外となります。

消費者金融やクレジットカードのキャッシングで借り入れのある人は、年収に対してどのくらい借りているのかを確認してみてください。

総量規制が原因で審査落ちの可能性がある人は、まずは返済を優先して借入可能枠を広げましょう。

アコムへ申し込むタイミングで同時に他社カードローンを複数申し込みしていると、審査に落ちる可能性があります。

申し込んだすべてのカードローンの審査に通過してしまうと、返済の負担が大きくなり、返済能力が不足するからです。

例えば50万円借りるために、アコムと他社カードローン合わせて3社に同時申し込みしたとします。

50万円の返済が重複してしまう例

| アコムのみ | アコム+他社 | |

|---|---|---|

| アコムへの返済 | 15,000円 | 15,000円 |

| A社への返済 | – | 15,000円 |

| B社への返済 | – | 15,000円 |

| 合計 | 15,000円 | 45,000円 |

アコムのみ審査が通った時、1ヶ月の返済金額は15,000円です。

しかし、3社すべての審査に通り借り入れしたら、1ヶ月の返済金額が45,000円まで膨らみます。

返済の負担が大きく滞納するリスクも高いので、他社への同時申し込みが多い人の審査は慎重です。

急に複数申し込むと「お金に困りすぎて返済能力がない」「不正に利用しようとしている」などのマイナスなイメージもつきます。

やみくもに申し込まず、アコム1社に絞る方が審査通過率を上げられます。

これまでの支払いで延滞・滞納の経験があると、アコムで審査に通過しにくくなります。

支払いを延滞した人は「返済意思がない」「返済能力が低く期日までに支払えない」と判断されてしまうからです。

信用情報機関には、カードローンの返済だけでなく、携帯電話の分割代金やクレジットカードの支払いも記録されています。

カードローンの返済では遅延がなくても、クレカや分割払いの支払いが遅れていると審査に悪影響です。

アコムが利用するJICCとICCでは、いずれも延滞した履歴が最長5年間保存されます。

過去5年間で延滞した覚えがある人は、審査が厳しめになると考えておきましょう。

現在支払いを滞納を放置している人は、アコムの申込前に支払いを行い、支払い意思を示しましょう。

ミスや虚偽があり正しい情報で申し込みをしていないと、アコムでの審査通過は難しいです。

年収を多めに申告したり、他社借入を隠すなどで、できるだけ借入枠を大きくしたい人もいるかもしれません。

しかし、信用情報を確認したり、収入証明書の提出を求められたらすぐに嘘がバレてしまいます。

虚偽申告をすることでアコムからの信用がなくなり、審査で大きく評価を落とされるのでやめましょう。

申し込み時点で虚偽申告がバレればほぼ審査に落ち、もし審査に通過しても契約違反で強制解約される可能性があります。

第13条(退会および会員資格の喪失等)

当社は、会員が次のいずれかに該当する場合には、会員に通知することなくカードの利用を停止し、会員資格を喪失させることができ、会員にACがマスターカードを交付している場合には加盟店に当該カードの無効を通知することができるものとします。なお、当社が会員資格を喪失させた時点において残債務がある場合、会員は第31条および第39条の規定に基づく遅延損害金を付加して支払うものとします。

(1)申込書の記載事項等について、会員が当社に虚偽の申告をしたことが判明したとき。

(2)会員が本規約に違反したとき。引用:AC会員規約

アコムで虚偽申告がバレて解約されると、遅延損害金も合わせてすみやかに返済する必要があります。

アコムでは、原則電話による在籍確認は必要ありません※。

※原則電話での確認はせず書面や申告内容で確認いたします。

審査時に電話連絡不要と認められれば、職場への電話なしで審査が完結します。

しかし、審査を進めていく中で「電話連絡が必要」と判断された人は、在籍確認が行われます。

在籍確認が行われる可能性が高い人は、以下のどれかに当てはまる人です。

在籍確認は返済するための収入を得ているかを裏付けるために、申込時に入力した勤務先で本当に働いているか確認する審査の一環です。

申込内容が事実と異なる人は、「虚偽申告をした」と疑われる可能性があります。

申込情報で嘘をつく人は信用が低いと判断されて、収入があっても審査に通過できません。

ただのミスなのか虚偽申告なのかを確認するために、電話による在籍確認が行われます。

勤務している期間が短すぎる人は、「本当に働いているのか」「仕事を転々としていないか」を確認するために電話をします。

いずれも安定した収入があるかどうかを確認するためなので、適切に対応しましょう。

在籍確認の電話に出られないまま放置をしていると、借入意思がないとみなされ審査落ちする可能性もあります。

アコムでは在籍確認の前に必ず個人宛に確認の電話をかてくれるため、職場への急な連絡はありません。

職場への電話は自分が電話に出られるタイミングを伝えるか、「クレジットカードをつくったので在籍確認がある」と電話担当に伝えておけば疑われません。

アコムの申込方法は計4種類あり、最もおすすめの方法はWebからの申し込みです。

24時間いつでも申し込みでき、書類の提出もスマホから可能。

ただし審査の難易度は変わらないため、都合のいい方法で申し込んでください。

ネット申し込みは、家にいながら契約・借り入れまでが可能です。

申し込みページにて必要事項を入力して送信すると、審査時間内であれば順次審査が開始されます。

申し込み内容の精査や在籍確認が行われたあと、基本的にはメールで審査結果が送信されます。

メールにて契約内容の確認を行い、契約を完了させてください。

カードの到着を待たず、振込で融資を受けられるため、急いでいる人はアコムのスマホアプリを通して融資依頼を行いましょう。

アコムの自動契約機は全国に893台設置されています※。

タッチパネルで操作ができ、その場でオペレーターに相談しながら申し込みも可能です。

自動契約機での申し込みの流れを確認していきましょう。

自動契約機での申込みでは、必要書類をあらかじめ揃えて持っていく必要があります。

手順はとても簡単で、画面の案内に沿って入力や書類の提出を行います。

審査結果の通知やカードの発行もその場で行われるため、急いでいる人にも向いています。

来店前にインターネットから事前申し込みをしておけば、手続きがよりスピーディーになります。

※2021年3月現在

フリーダイヤルでは、24時間365日申し込みを受け付けています。

急いでいる人は、書類提出の方法をWebからの提出にしましょう。

審査完了後、契約手続きはインターネット・来店・郵送のいずれから選択可能です。

パソコンやスマホ、機械操作が苦手な人や急いでいない人は郵送で申し込めます。

アコムのフリーコールに電話して、必要書類を送ってもらいましょう。

書類が届いたら記入をし、必要書類のコピーを同封して返送すると、審査結果が電話で伝えられます。

審査に通過すれば、最短で翌日には契約書類とカードが郵送されます。

アコムでは最短20分※で融資できますが、申し込むタイミングや条件によっては翌日以降の融資になるケースも。

アコムで即日融資を受けたい人向けに、審査スピードが上がるコツを5つ紹介します。

※お申込時間や審査によりご希望に添えない場合がございます。

アコムは即日融資に対応したカードローンですが、審査対応時間は9時~21時です。

時間外に申し込んだ場合、審査が開始されるのは最短でも翌日になります。

アコムで申し込んだ日中に借り入れするなら、21時までに契約完了している必要があります。

21時までに終了する審査しか対応しないため、最後の審査は遅くとも20時頃に始まる見込みです。

20時までに仮審査と書類提出を終えておくのが理想なので、19時までに申し込みを完了させましょう。

アコムで即日融資するためには?

| ~19時 | 申し込みを完了させる |

|---|---|

| ~20時 | 書類提出、在籍確認を完了させる |

| ~20時半 | 本審査を完了させる |

| ~21時 | ローンカードを受け取る |

電話での申し込みは18時以降だと審査結果が翌日になります。

電話で即日融資を希望するなら18時までに申し込みましょう。

アコムでローンカード発行の契約をした場合、カードの受け取り方法は、郵送もしくは自動契約機の2択です。

郵送は2~3日かかるため、即日融資を受けたい人は申込時の「カード受け取り方法」を「自動契約機」にしましょう。

自動契約機とは、店員がおらず自動で契約できる機械が置かれた無人店舗のこと。

全国で893台あり、どこにいてもすぐにカードを受け取れます。

自動契約機に行けば、すぐにカードを発行できるだけでなく、併設しているATMを使ってその場で借入も可能です。

振込口座の取り扱い時間外にアコムから融資を受けると、融資金の反映は翌営業日になります。

例えば、三菱UFJ銀行、ゆうちょ銀行、三井住友銀行、みずほ銀行の土日祝日振込時間は以下の通り。

| 受付時間 | 振込時間の目安 |

|---|---|

| 0時10分 ~ 8時59分 | 当日 9時30分頃 |

| 9時~19時59分 | 受付完了から1分程度 |

| 20時~23時49分 | 翌日 9時30分頃 |

大手銀行でも20時以降の振込依頼だと、翌日にずれこみます。

例えば20時半に振込での融資を依頼したら、自分の口座にお金が振り込まれるのは翌日の9時30分以降です。

夜間に今すぐお金が必要になったら、銀行振込ではなくATMから引き出しましょう。

アコムの審査を受ける時は、事前に必要書類を準備しておくと審査時間を短縮できます。

アコムの審査で、本人確認書類として使えるものは以下の通りです。

※上記いずれかの交付を受けていない方は健康保険証(両面)

書類に記載された住所が現住所と違う、または住所の記載がない人は、公共料金の領収書や住民票の写しも必要です。

健康保険証は自分で住所を記入するので、申込前に金融を済ませておきましょう。

以下に当てはまる人は、収入証明書も提出する必要があります。

アコムで収入証明書として利用可能な書類は以下の通りです。

| 書類名 | 利用できる期限 |

|---|---|

| 源泉徴収票 | 最新年度のもの |

| 市民税、県民税額決定通知書 | 最新年度のもの |

| 所得証明書 | 最新年度のもの |

| 確定申告書、青色申告書、収支内訳書 | 最新年度のもの |

| 給与明細書 | 直近2ヶ月分 |

アコムでは収入証明書として源泉徴収票を推奨しているため、手元にある場合は源泉徴収票を提出してください。

2ヶ月分の給与明細書や納税通知書が有効ですが、手元にない場合は発行しなければなりません。

収入証明書は市役所やコンビニでの発行するため、多少時間がかかります。

必要なタイミングですぐに提出ができるよう、アコムへの申込時に準備しておきましょう。

アコムでできるだけ早く審査結果を受け取りたいときは、昼過ぎ~夕方頃に申し込みましょう。

昼過ぎ~夕方は仕事をしている人が多く、申し込みが集中しにくいためです。

逆に、午前中や夜は駆け込みで申し込みする人が多いので、審査時間が長くなる傾向。

| 申込の時間帯 | おすすめ度 |

|---|---|

| 9時~11時 | ★★☆☆☆ 朝イチで借りたい人が多く申し込むため、少し時間がかかる可能性がある |

| 11時~13時 | ★★★☆☆ 仕事の昼休みに申し込む人もいるため、混雑するケースもある |

| 13時~17時 | ★★★★★ 申込者が比較的少なく、スムーズに借りられる可能性が高い |

| 17時~19時 | ★★☆☆☆ 仕事終わりの人や今日中に借りたい人も駆け込むため時間がかかる可能性あり |

| 19時~21時 | ★☆☆☆☆ 審査終了直前に駆け込みで申し込みする人が多く、混雑しやすい |

アコムのフリーコールに電話して聞いてみたところ、「15時頃がスムーズ」と回答をもらいました。